Le Département des impôts ( ministère des Finances ) vient d'envoyer une dépêche officielle au Département des entreprises privées et du développement économique collectif concernant l'utilisation des informations sur les adresses commerciales après la modification des limites administratives.

Pour répondre aux exigences de la gestion fiscale selon les deux niveaux administratifs (niveaux provincial et communal), le Département des Impôts a publié un communiqué officiel sur la révision et la normalisation du répertoire des contribuables correspondant.

L'administration fiscale mettra à jour proactivement les informations d'enregistrement fiscal du contribuable dans le système de demande. Elle enverra simultanément une notification au contribuable, sans toutefois l'obliger à effectuer la procédure de modification auprès de l'administration fiscale.

Les informations d'adresse des contribuables selon les zones administratives à 2 niveaux seront synchronisées pour toutes les applications du secteur fiscal, ou mises à jour automatiquement par le fournisseur de solutions de facturation électronique sur le système de facturation électronique fourni aux contribuables.

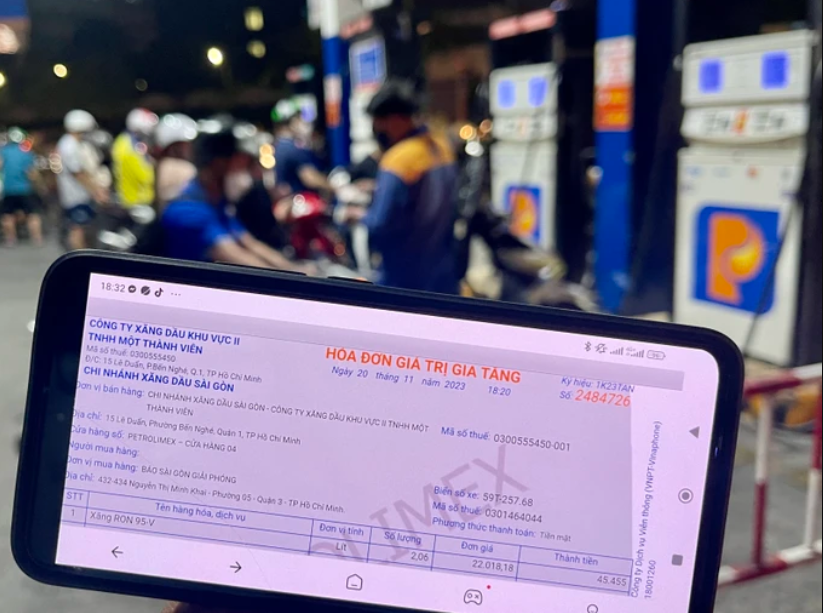

En ce qui concerne l'enregistrement des informations d'adresse sur les factures, selon le Département des impôts, l'adresse du contribuable déterminée selon le certificat d'enregistrement d'entreprise valide et l'adresse mise à jour par l'autorité fiscale selon la zone administrative de 2 niveaux sont toutes deux légalement valables pour être utilisées sur les factures.

Ainsi, pour les entreprises (acheteurs ou vendeurs) qui sont soumises à une inscription conjointe auprès du registre du commerce et qui continuent à utiliser le certificat d'enregistrement du commerce avec l'ancienne adresse (adresse avant le changement de limites administratives), il existe 2 cas.

Dans le cas où les informations d'adresse de l'entreprise ont été mises à jour par l'autorité fiscale conformément à la zone administrative à 2 niveaux correspondante et que ces informations ont été synchronisées avec le système de facturation électronique, les informations d'adresse sur la facture sont les informations d'adresse qui ont été mises à jour par l'autorité fiscale.

Les contribuables utilisent l'avis de l'autorité fiscale pour fournir des informations aux agences ou aux clients concernés dans les cas où l'adresse indiquée sur la facture est une adresse qui a été mise à jour conformément à la nouvelle liste des zones administratives, mais les informations sur le certificat d'enregistrement de l'entreprise sont toujours l'adresse selon l'ancienne liste des zones administratives.

Dans le cas où les informations d'adresse de l'entreprise ont été mises à jour par l'autorité fiscale conformément à la zone administrative à 2 niveaux correspondante mais n'ont pas été synchronisées avec le système de facturation électronique, les informations d'adresse sur la facture sont les informations d'adresse sur le certificat d'enregistrement de l'entreprise.

Dans le cas où l'acheteur n'est pas soumis à l'enregistrement lié à l'enregistrement de l'entreprise, le Service des impôts indique que l'adresse sur la facture est l'adresse qui a été mise à jour par l'administration fiscale selon la zone administrative à 2 niveaux sur le système d'application de l'industrie fiscale et notifiée au contribuable./.

Source : https://baonghean.vn/cuc-thue-neu-ro-cach-ghi-dia-chi-tren-hoa-don-dien-tu-theo-dia-ban-hanh-chinh-2-cap-10302196.html

Comment (0)