L'indice VN se dirige vers la zone des 1 400 points

La semaine dernière, le marché boursier a reçu des informations initiales sur les négociations tarifaires entre le Vietnam et les États-Unis avec un sentiment relativement positif.

Clôturant la semaine de négociation du 30 juin au 4 juillet, l'indice VN a atteint 1 386,97 points, en hausse de 15,53 points (équivalent à 1,13%) par rapport au week-end précédent.

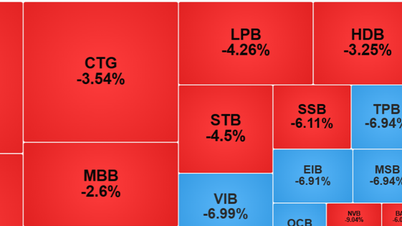

Le point fort de la semaine dernière a été le groupe des valeurs mobilières, qui a rebondi après une longue période d'accumulation, suivi du groupe immobilier.

Pendant ce temps, les valeurs immobilières des parcs industriels et les valeurs textiles... ont été la cible des « mécontents » lorsqu'elles ont fait marche arrière et ont diminué avant les premières informations sur les tarifs.

L'ampleur du marché est plutôt positive, maintenant la rotation de la reprise. Les actions des groupes portuaires, des valeurs mobilières, de l'agriculture , des technologies de l'information, des assurances, de la banque… sont particulièrement remarquables. Tandis que les groupes du textile et de l'habillement et des parcs industriels subissent des pressions d'ajustement…

La liquidité appariée a atteint son niveau le plus élevé du mois dernier, en hausse de 6,4 % par rapport à la moyenne sur 20 semaines. Cumulée jusqu'à la fin de la séance, la liquidité hebdomadaire moyenne sur le marché HSX a atteint 948 millions d'actions (+13,84 %), soit une valeur de 23 320 milliards de VND (+8,96 %).

Les investisseurs étrangers ont également été un « point positif » en enregistrant la semaine dernière un record d'achats nets depuis deux ans, pour un montant de 5 167 milliards de VND. Les principaux acheteurs nets ont été SSI (SSI Securities, HOSE) avec 667 milliards de VND, MWG (Mobile World, HOSE) avec 529 milliards de VND etFPT (FPT, HOSE) avec 515 milliards de VND.

Top 10 des parts de marché du courtage HoSE au deuxième trimestre 2025

La Bourse de Ho Chi Minh-Ville (HOSE) vient d'annoncer des informations sur la valeur des transactions de courtage des 10 sociétés de valeurs mobilières détenant la plus grande part de marché au deuxième trimestre 2025.

Le segment VPS est en tête avec 15,37 % de parts de marché, conservant sa position depuis le premier trimestre 2021. Cependant, ce chiffre a diminué de 1,57 point de pourcentage par rapport au premier trimestre 2025. Après avoir culminé à 20,29 % au premier trimestre 2024, le segment VPS a continuellement perdu des parts de marché au profit de ses concurrents.

Top 10 des sociétés de valeurs mobilières détenant la plus grande part de marché du courtage au deuxième trimestre 2025

Source : HOSE

Par rapport au premier trimestre 2025, le classement des 8 positions suivantes est resté inchangé. SSI a continué à se classer deuxième avec 10,85 % (+ 0,92 %). TCBS s'est classé troisième mais a ralenti sa croissance, avec une part de marché de 7,45 % (- 0,04 %).

Vietcap et HSC ont conservé leurs quatrième et cinquième positions, avec une part de marché en hausse d'environ 0,1% au premier trimestre 2025. Notamment, VNDirect a enregistré une forte augmentation de 6,36% (+1,1%).

MBS arrive en septième position avec 5,39 %, en hausse de 0,2 %. Parallèlement, MAS et KIS, bien que conservant leur position, ont vu leurs parts de marché chuter à 3,5 % et 3,13 % respectivement. En dixième position, VCBS a évincé FPTS du classement avec une part de marché de 2,91 %.

L'indice VN devrait augmenter en hausse de 1 660 points avec les industries clés

Le marché boursier vietnamien continue d'enregistrer des évolutions positives et devrait établir un nouveau record en 2025. Cette augmentation s'est produite dans un contexte de flux de trésorerie tirant fortement le groupe pilier VN30 avant de se tourner vers les groupes de valeurs mobilières, de pétrole et de gaz, de vente au détail, de minéraux et d'exportation.

Selon Vietcombank Securities (VCBS), l'indice VN pourrait atteindre 1 555 points dans le scénario de base.

Dans le scénario positif, si les facteurs macroéconomiques et politiques sont favorables, y compris la mise à niveau du marché, l'indice pourrait atteindre la zone des 1 660 points.

Dans le même temps, la liquidité du marché devrait également augmenter. Si l'indice VN approche la barre des 1 555 points, la valeur moyenne des transactions par séance pourrait atteindre 26 000 milliards de VND.

Par ailleurs, les investisseurs étrangers montrent également de nombreux signes positifs pour le marché. Plus précisément, ils ont enregistré trois séances d'achats nets consécutives, totalisant près de 3 400 milliards de dongs, en se concentrant sur les valeurs bancaires et boursières. Cela est considéré comme un signe positif du retour des investisseurs étrangers après une longue période de ventes nettes.

VCBS estime donc que la capacité du FTSE à hisser le Vietnam au rang de marché émergent au troisième trimestre stimulera considérablement les flux de capitaux internationaux. On estime que le marché peut attirer entre 1,3 et 1,5 milliard de dollars de capitaux nets, dont l'ETF simulant l'indice FTSE Emerging Markets peut à lui seul allouer environ 950 millions de dollars au Vietnam, grâce à une pondération de près de 1 % dans son portefeuille.

Pendant ce temps, VCBS recommande aux investisseurs de continuer à privilégier les actions à grande capitalisation, en particulier les grandes entreprises privées susceptibles de bénéficier des réformes politiques. Les actions à petite et moyenne capitalisation redeviendront attractives si les bénéfices s'améliorent et si les flux de trésorerie se répartissent mieux.

Groupes industriels à prendre en considération :

Banque, immobilier : Profitez de taux d'intérêt bas, d'une demande de logements stable et d'obstacles juridiques.

Valeurs mobilières : attentes d'une reprise globale du courtage, de la marge et de la banque d'investissement, notamment dans le contexte d'activités d'introduction en bourse montrant des signes de reprise.

Consommation – alimentation : Reprenant du pouvoir d’achat, les groupes d’éleveurs profitent des prix élevés du porc.

Électricité – énergie : la production devrait augmenter de 6 % sur la même période ; l’élan supplémentaire du Plan Énergie VIII et la probabilité d’un retour de La Niña sont de 40 %.

Commentaires et recommandations

Grand-père Tran Nam Quang Trung, responsable du conseil en investissement chez Mirae Asset Securities (Vietnam), a estimé que le marché avait connu une semaine de négociation impressionnante, l'indice franchissant continuellement de nouveaux jalons cette année.

En termes de données commerciales, bien qu'il y ait eu de légères fluctuations lors de la séance de jeudi lorsque les États-Unis ont annoncé le taux d'imposition réciproque préliminaire pour le Vietnam, par la suite, avec un flux de trésorerie important et de forts achats nets étrangers, le marché a continué d'augmenter.

La semaine prochaine, le marché commencera à recevoir des informations préliminaires sur les résultats commerciaux (KQKD) des entreprises au deuxième trimestre 2025. Cela devrait être le prochain moteur du marché dans les temps à venir, lorsque de nombreux groupes industriels auront des résultats commerciaux positifs au premier semestre de l'année, en particulier dans les grandes industries telles que la banque, l'immobilier ou la vente au détail.

L'indice VN devrait continuer à conquérir de nouveaux sommets cette année.

En revanche, les opérations d'open market du week-end dernier ont enregistré un léger retrait net, la Banque d'État ayant injecté des liquidités importantes la semaine dernière pour compenser les liquidités de fin de trimestre. Si les retraits nets s'accentuent la semaine prochaine, sous la pression de facteurs macroéconomiques tels que les taux de change, ainsi que d'informations sensibles telles que le solde des marges du marché ou des résultats d'activité inférieurs aux attentes, le marché pourrait connaître une correction à court terme.

Globalement, le marché a enregistré une forte hausse de près de 300 points depuis début avril. Malgré quelques événements notables, l'indice VN devrait continuer à atteindre de nouveaux sommets cette année, grâce aux signaux positifs des flux de trésorerie, au retour d'une forte demande nette de capitaux étrangers et aux informations positives sur les résultats des entreprises au deuxième trimestre 2025.

Valeurs mobilières de l'Asean L'indice de marché testera la zone de résistance située entre 1 390 et 1 400 points. Cependant, la volatilité augmentera progressivement, les indicateurs de momentum évoluant dans la zone de surachat ou s'en approchant.

Les investisseurs à court terme devraient privilégier la conservation de leurs positions actuelles, en particulier les actions qui évoluent dans une tendance haussière et qui ont un historique de soutien (par exemple, les résultats commerciaux du deuxième trimestre 2025 devraient être positifs) et qui se situent dans des secteurs moins touchés par les tarifs douaniers ; les nouveaux achats ne devraient être envisagés que lors des prochaines corrections du marché et des actions potentielles.

Phu Hung Securities supposer que, Le marché pourrait continuer à fluctuer dans une fourchette étroite afin d'accumuler davantage, l'objectif étant de franchir la barre des 1 400 points. Au-delà de ce seuil, l'indice pourrait ouvrir une zone de fluctuation vers les 1 450 points. La stratégie générale consiste à accroître la part des actions, en tirant éventuellement parti des signaux de correction ou de fluctuations des prochaines séances. Les secteurs prioritaires sont les suivants : banque, technologie, immobilier, commerce de détail et valeurs mobilières.

Calendrier des dividendes cette semaine

Selon les statistiques, 19 entreprises ont décidé de verser des dividendes pour la semaine du 7 au 11 juillet, dont 14 entreprises versent en espèces, 1 entreprise verse en actions, 3 entreprises donnent des actions bonus et 1 entreprise émet des actions supplémentaires.

Le taux le plus élevé est de 100 %, le plus bas est de 2 %.

1 entreprise paie par actions :

Viet Duc Steel Pipe JSC VG PIPE (VGS, HNX), date de négociation ex-droit est le 7 juillet, taux 10 %.

3 sociétés attribuent des actions :

Vinacontrol Group Corporation (VNC, HNX), date de négociation ex-droit le 9 juillet, taux 100 %.

Son Ha Energy Development JSC (SHE, HNX), date de négociation ex-droit le 9 juillet, taux de 30 %.

Nam A Commercial Joint Stock Bank (NAB, HOSE), date de négociation ex-droit est le 10 juillet, taux de 25 %.

1 émetteur supplémentaire :

North Asia Commercial Joint Stock Bank (BAB, HNX), date de négociation ex-droit le 9 juillet, taux de 10 %.

Calendrier de versement des dividendes en espèces

*Date ex-droit : est la date de transaction à laquelle l'acheteur, après avoir établi la propriété des actions, ne bénéficiera pas de droits connexes tels que le droit de recevoir des dividendes, le droit d'acheter des actions émises supplémentaires, mais bénéficiera toujours du droit d'assister à l'assemblée des actionnaires.

| Code | Sol | Journée du GDKHQ | Date TH | Proportion |

|---|---|---|---|---|

| TAL | UPCOM | 7/7 | 30/7 | 15% |

| MCH | UPCOM | 7/7 | 16/7 | 25% |

| S55 | HNX | 7/7 | 31/7 | 10% |

| DXP | HNX | 7/7 | 7/22 | 5% |

| CQT | UPCOM | 7/7 | 1/8 | 3,3% |

| MA1 | UPCOM | 7/7 | 7/21 | 15% |

| SGH | HNX | 8/7 | 7/21 | 7% |

| GMD | TUYAU | 9/7 | 17/7 | 20% |

| ADP | TUYAU | 9/7 | 6/8 | 7% |

| VNC | HNX | 9/7 | 1/8 | 2% |

| HEP | UPCOM | 10/7 | 28/07 | 12% |

| REMORQUEUR | UPCOM | 10/7 | 7/22 | 6% |

| EMG | UPCOM | 10/7 | 7/21 | 15% |

| VRG | UPCOM | 10/7 | 24h/24 et 7j/7 | 35% |

| PJT | TUYAU | 10/7 | 7/25 | 6% |

Source : https://phunuvietnam.vn/chung-khoan-tuan-7-7-11-7-vn-index-tang-tich-cuc-don-cho-kqKD-quy-2-2025-20250707084843843.htm

![[Photo] Le président de l'Assemblée nationale, Tran Thanh Man, s'entretient avec le président du Parlement néo-zélandais](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/28/c90fcbe09a1d4a028b7623ae366b741d)

![[Photo] Le secrétaire général To Lam assiste à la cérémonie d'ouverture de l'Exposition nationale des réalisations](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/28/d371751d37634474bb3d91c6f701be7f)

Comment (0)