ベトナム商工連盟(VCCI)が6月7日から30日にかけて実施した調査「税務当局と連携したレジからの電子請求書利用に関する規制が企業世帯と個人に与える影響に関する報告書」によると、企業世帯の最大73%が技術に関する知識とスキルの不足を報告し、53%が複雑な手続きを懸念し、49%が商習慣の変更に障壁を感じ、37%が学習時間不足と設備投資のための資金不足を感じていることが明らかになった。さらに、多くの企業世帯がデジタル環境への移行に伴うデータセキュリティへの懸念も表明した。

調査結果から、研究チームは、経営機関からのタイムリーで実践的なサポートが、デジタルビジネス環境において企業家が経営を安定させ、発展していくための重要な要素になると考えています。

具体的には、管理機関は、包括的でわかりやすく、適切な対象者、特に地方の中小企業や認知度が低い業界に対して積極的にコミュニケーションを図る必要があります。

さらに、会計、請求書、文書など、事業所の実務に近い事項について適切な規定を整備し、情報セキュリティ意識を高め、システムへの信頼を構築します。

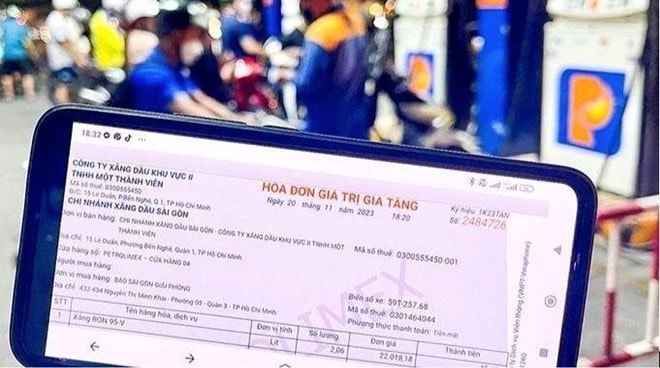

VCCI 調査チームによると、法令 70 では、非商用の購入者に商品を販売したりサービスを提供したりする場合を除き、電子請求書には購入者の税コードまたは個人識別番号を記載することが義務付けられています。

この規定は、実際には多くの顧客が商品を購入しに来るため、事業所にとって困難を生じさせます。事業所は、顧客が個人消費者なのか個人事業者なのかを識別できないためです。販売取引に関する完全な請求書を発行した時点で、販売者の責任は完了したとみなされるべきであり、請求書に購入者の情報が完全に記載されているかどうかは関係ありません。

そのため、購入者が納税者番号や個人識別番号を提供していない場合に、販売者が「購入者が情報を提供していない」と明記できるようにするガイドラインを早急に発行し、運用可能性を確保するとともに、サプライチェーンの異なるリンク間の法的根拠の標準化に貢献する必要があります。

請求書にすべての購入者情報を含めることを要求すると、請求段階で取引が混乱し、間接的に商品の混雑や法的サプライ チェーンの混乱につながるだけでなく、監査後の段階でもリスクが生じます。

VCCIによれば、実際には、多くの企業や事業所は、請求書をきちんと作成し、正確に申告し、納税義務を果たしているにもかかわらず、購入者の身元が追跡できない場合には、依然として検査の対象となる可能性があるという。

売り手が税金の申告と納税の義務を果たしている場合は、意図的な不正行為の明らかな兆候がない限り、事後監査は違反を認定する根拠とはなりません。

出典: https://hanoimoi.vn/73-ho-kinh-doanh-thieu-kien-thuc-ky-nang-khi-trien-khai-hoa-don-dien-tu-708824.html

![[写真] ザーライ省の指導者らが中央高地の少数民族とともにホーおじさんの記念碑に花を捧げる](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/9/196438801da24b3cb6158d0501984818)

コメント (0)