Sur le marché boursier, les investisseurs sont toujours à la recherche d’opportunités, notamment après que les résultats de l’élection présidentielle américaine ont été décidés avec la victoire de M. Donald Trump.

Sur le marché boursier, les investisseurs sont toujours à la recherche d’opportunités, notamment après que les résultats de l’élection présidentielle américaine ont été décidés avec la victoire de M. Donald Trump.

En attente de l'impact post-électoral sur le marché

La réélection de Donald Trump à la présidence des États-Unis est au centre de l’actualité économique mondiale, et le Vietnam ne fait pas exception.

Le point culminant de la politique de M. Trump est l’application généralisée des tarifs douaniers, augmentant les taxes de 10 à 20 % sur tous les biens exportés vers les États-Unis.

Les analystes de KIS Vietnam Securities Company prévoient que cette politique affectera la balance commerciale du Vietnam, les États-Unis étant actuellement son principal partenaire à l'exportation, ce qui contraint les exportateurs vietnamiens à maintenir leurs prix de vente afin de garantir leur compétitivité sur le marché américain. Cependant, le Vietnam pourrait bénéficier de la part de marché de la Chine, confronté à des droits de douane plus élevés de la part des États-Unis.

Le Vietnam pourrait également bénéficier de l'évolution des flux d'IDE. Si ces droits de douane laissent entrevoir des perspectives difficiles pour le commerce mondial, la position ferme de l'administration Trump à l'égard de la Chine pourrait inciter les multinationales à délocaliser une partie de leur production vers les pays voisins. Compte tenu de sa situation stratégique, le Vietnam pourrait en bénéficier, comme on l'a vu lors des tensions commerciales de 2017-2020.

KIS prévoit également une augmentation de la pression sur le taux de change. La politique du président Donald Trump repose sur l'affirmation de la position américaine, par laquelle il tend à augmenter les dépenses pour stimuler l'économie. Cela accentuera la pression sur le déficit budgétaire, ce qui conduira à un maintien à un niveau élevé des rendements des obligations d'État américaines. De plus, l'inflation devrait augmenter sous Trump, ce qui influencera en partie les décisions de la Fed en matière de taux d'intérêt.

Dans ce contexte, les politiques menées sous la présidence de Donald Trump peuvent avoir un impact multidimensionnel sur les secteurs. Par exemple, les secteurs de l'immobilier industriel et de l'aviation sont évalués positivement, tandis que KIS obtient une note plus négative pour les secteurs du pétrole et du gaz, des matériaux de construction et du textile.

La bourse vietnamienne est-elle positive en novembre ?

Selon l'évaluation de SSI, l'attrait du marché boursier américain devrait se maintenir pendant deux mois après les élections, combiné au plan de relance économique de la Chine, ce qui rendra l'attrait des autres marchés en développement moins positif.

Ce sera le point central du marché boursier national en novembre 2024, ainsi que le contenu approuvé lors de la 8e session de l'Assemblée nationale et la possibilité d'une intervention de la Banque d'État pour réduire la pression sur le taux de change.

Toutefois, certains facteurs clés peuvent être considérés comme des facteurs positifs soutenant le marché pour la période à venir, comme la légère baisse de la valorisation estimée à un an de l'indice VN, passant de 12,1 au début du mois à 11,9 fin octobre. Cela montre que le marché est sous pression pour réduire les prix et que les résultats du troisième trimestre 2024 n'ont pas enregistré de changements positifs importants. Cependant, les bénéfices du troisième trimestre continuent de progresser dans de nombreux secteurs d'activité, plusieurs secteurs affichant des taux de croissance élevés de plus de 30 %.

Dans le même temps, la circulaire 68, ainsi que l’amendement de la loi sur les valeurs mobilières, suscitent l’espoir que les fonds d’investissement étrangers envisagent d’accroître leur part au Vietnam.

La SSI a indiqué qu'après l'entrée en vigueur de la circulaire 68, permettant aux investisseurs institutionnels étrangers d'acheter des actions sans disposer de fonds suffisants, un nombre limité de transactions a été réalisé. Compte tenu de la modification de la loi sur les valeurs mobilières, il est fort probable que les fonds actifs tendent à allouer une part plus importante au Vietnam en 2025.

Compte tenu de ces facteurs, SSI estime que le marché boursier devrait rester volatil en novembre. Cependant, les valorisations boursières reviennent à un niveau plus attractif dans un contexte de reprise continue des bénéfices des entreprises. Par conséquent, les investisseurs devraient privilégier les entreprises affichant une forte croissance des bénéfices, car celle-ci devrait rester le principal facteur d'évolution des cours boursiers en 2024 et 2025.

Les secteurs du textile, des produits de la mer (pangasius), des ports et du transport maritime pourraient bénéficier de l'évolution des chaînes d'approvisionnement et des nouvelles politiques commerciales américaines. S'il est nécessaire de continuer à surveiller l'évolution de la politique américaine, les taux d'intérêt et les fluctuations des taux de change sont deux facteurs macroéconomiques nationaux qui doivent être surveillés de près dans le cadre de la gestion des risques.

Du point de vue de MBS, l'équipe d'analyse a déclaré que le marché boursier national connaît souvent un cycle de croissance assez bon de novembre à fin février de l'année suivante.

Au cours des deux dernières années, 2022 et 2023, l'indice VN a atteint son point bas en novembre, avant d'entamer une forte reprise. Outre les facteurs cycliques et saisonniers qui soutiennent la reprise du marché, celui-ci peut s'attendre à des nouvelles encourageantes, telles qu'une baisse des taux d'intérêt par la Réserve fédérale américaine (Fed) et, vers la fin de l'année, une accélération de l'assouplissement monétaire, favorisée par les investissements publics et une croissance plus soutenue du crédit.

L'objectif de croissance du crédit cette année étant de 15%, alors qu'à la fin du mois de septembre il n'avait atteint que plus de 9% par rapport au début de l'année et avait augmenté de 16% par rapport à la même période de l'année dernière, l'espace de prêt restant du système des établissements de crédit est encore assez important au cours de ce quatrième trimestre.

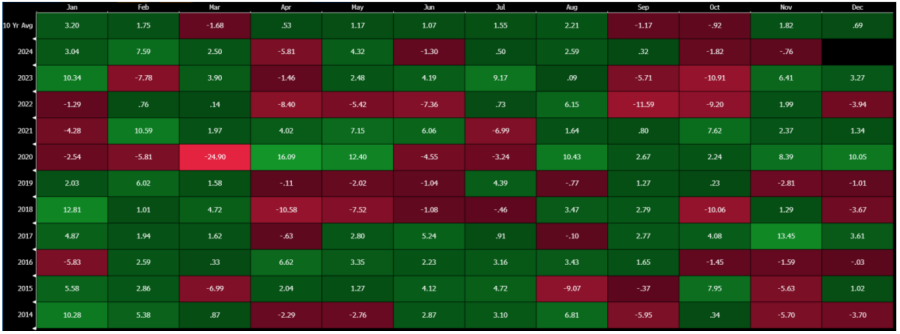

L'indice VN a un historique de croissance assez bonne au cours de la période de novembre avec 4 augmentations consécutives au cours des 4 dernières années, tandis que le marché boursier américain (S&P 500), en novembre, a également la plus grande probabilité d'augmentation de points avec un nombre d'augmentations atteignant 9/10 au cours des dernières années.

|

| Historique de l'augmentation et de la diminution de l'indice Vn au cours des dix dernières années. Source : MBS |

Source : https://baodautu.vn/hau-bau-cu-my-chung-khoan-viet-nam-thang-11-tang-hay-giam-d229546.html

Comment (0)