財務省は、税務行政法のいくつかの条項を規定する政令126号の改正案において、納税義務の長期化を避けるため、証券配当金およびボーナス収入にかかる税金の控除および申告の期限を明確に規定することを提案した。

具体的には、財務省は、投資家が株式の形で配当金やボーナスを受け取った時点で、現在のように株式が売却されるまで待つのではなく、個人所得税(PIT)を即時に控除、申告、納付することを提案しました。株式を発行する企業は、個人に代わって税金の控除と納付を行う責任を負います。

第2管区税務局の検査官は、グオイ・ラオ・ドン紙の記者に対し、個人所得税法に基づき、現金配当を受け取った投資家は5%の税金を納付する義務があり、この税金は支払企業が控除して納付すると述べた。株式の配当金またはボーナスについては、投資家は株式を売却する際にのみ税金を納付する。これには、額面金額(1万ドン)に対する5%の税金と、証券会社が徴収する譲渡価格に対する0.1%の税金が含まれる。

しかし、現実には大口投資家が配当金で得た株式を長期保有したり売却しなかったりすることが多く、収入が発生してもすぐに税金を徴収できず、一時的な収入減につながるケースが多い。

これを克服するため、財務省は株式の割り当て後すぐに税金を徴収し、同時に投資家が株式を受け取った時点での価格を確定して税額を計算し、タイムリーな予算収入を確保することを目指しています。この計画では、証券会社が投資家に代わって、受け取った株式数と配当金を分離して個人所得税を徴収します。その後、投資家が株式を売却する際には、譲渡価額に対する0.1%の追加税が課されず、二重課税を回避できます。

しかし、第2地域税務局の検査官によると、株式配当金を受け取った直後に税金を徴収すると、多くの投資家が税金を支払うための現金を保有していないため、問題が発生する可能性があるとのことだ。さらに、株式売却時にも税金を徴収し続けると、価格が変動し、正確な税額の算出が困難になる可能性がある。

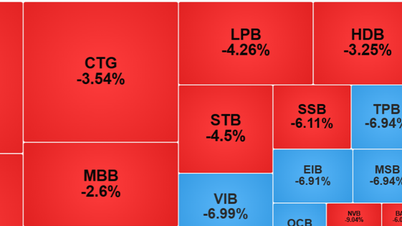

図

この規制案は、専門家や投資家から多くの相反する意見に直面している。VPS証券の証券部長は、まだ草案段階ではあるが、この規制の不合理性が露呈し、多くの投資家の反発を招いているとコメントした。株式の配当金を受け取る際には、投資家は実際には何の利益も得ていないにもかかわらず、税金を支払わなければならない。一方、市場での株式価格は下落し、売却すれば損失につながる可能性があると指摘した。

ホーチミン市アンラックワードの投資家であるフー・ホアイ氏も同様の見解を示し、実際に利益が出た場合は納税義務を果たす用意があると述べた。しかし、株式の配当金を受け取ることは必ずしも有利とは限らない。購入直後に株価が下落し、資産価値が下落する可能性があるためだ。一方、投資家は現在、現金の受け取りや株式の売却時に税金や手数料を支払わなければならない。

ホーチミン経済大学財務銀行学部長のレ・ダット・チ博士も、株式配当金受領時の課税に反対している。チ博士によると、株式配当金受領の本質は、投資家がまだキャッシュフローを受け取っていないため、直ちに税金の支払いを強制するのは不合理である。さらに、現在の課税方法も不適切である。なぜなら、税務当局は投資家が株式を売却した時点で初めて、株式から生じた配当金を確定できるからだ。

「株式配当は実質的に株式数を分割するだけであり、株価もそれに応じて下方調整されているため、投資家が株式を売却した時点での税金徴収計画はより合理的になるだろう」とレ・ダット・チ博士はコメントした。

一方、ホーチミン市の一部の証券会社の幹部は、財務省が提案した税徴収はすべての証券会社が実施できると述べた。財務省は、予算収入を確保し、投資家と証券会社が納税義務を履行する上で有利な条件を整えるために、適切な株価と税率を設定するだけでよい。

出典: https://nld.com.vn/de-xuat-nop-thue-ngay-khi-nhan-co-tuc-bang-co-phieu-nha-dau-tu-lo-bi-lo-kep-196250701133903094.htm

![[写真] 政治局はカオバン省党委員会常務委員会とフエ市党委員会と協力する](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/28/fee8a847b1ff45188749eb0299c512b2)

![[写真] ト・ラム書記長がファン・ディン・トラック同志に党員45年記念バッジを授与](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/28/e2f08c400e504e38ac694bc6142ac331)

![[写真] 9月2日のフランス建国記念日に、黄色い星が描かれた赤い旗がはためく](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/28/f6fc12215220488bb859230b86b9cc12)

コメント (0)