L'indice VN revient à 1 270 points ; Liste de 7 valeurs immobilières potentielles ; Calendrier de versement des dividendes...

L'indice VN augmente positivement pendant 3 semaines consécutives dans un contexte de risques de divergence

À la fin de la dernière semaine de négociation, l'indice VN est resté à 1 270 points, en légère hausse de 2,6 points.

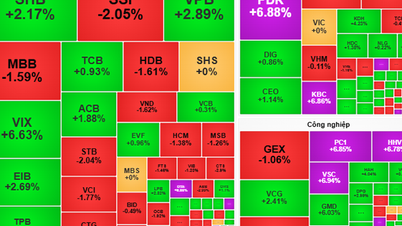

Après une hausse soudaine de près de 30 points le 5 décembre grâce à l'impulsion des valeurs piliers VN30, ce groupe d'actions s'est progressivement affaibli en fin de semaine, virant au rouge, ce qui a entraîné un ralentissement significatif de la dynamique de croissance du marché. Bien que GVR, VIC ( Vingroup , HOSE) et SSI (SSI Securities, HOSE) aient progressé, cela n'a pas suffi à propulser le marché aussi haut qu'auparavant.

L'état de différenciation s'est répandu dans la plupart des grands groupes boursiers, dans lesquels les groupes à grande capitalisation, notamment l'immobilier, la banque et les valeurs mobilières, étaient tous soumis à une forte pression de vente.

Le groupe de production n'a pas non plus pu éviter l'impact avec HPG ( Hoa Phat Steel, HOSE), HSG (Hoa Sen Steel, HOSE)...

Quelques points positifs sont apparus chez VIC (Vingroup, HOSE) en hausse de 2,5%, DGC en hausse de 4,7%...

La liquidité s'est rétablie et est restée au seuil de 20 000 milliards de VND.

Les investisseurs étrangers ont continué d'acheter pour 281 milliards de VND chez SSI (SSI Securities, HOSE), HPG (Hoa Phat Steel, HOSE) et MSN ( Masan , HOSE).

Le vert domine, l'indice VN se redresse à 1 270 points (Photo : SSI iBoard)

Dans l'ensemble, grâce à la séance de rupture du 5 décembre, le marché a maintenu un ton positif tout au long de la semaine, avec une reprise de près de 20 points, soit une augmentation de 1,57% par rapport à la semaine précédente, la liquidité s'est considérablement améliorée avec une valeur moyenne appariée de 13 480 milliards, soit une augmentation de 33%.

L'indice est revenu à la barre des 1 270 points après environ 3 mois sombres, mais de nombreux experts estiment que les investisseurs doivent toujours être prudents quant au risque de différenciation non seulement entre les groupes industriels mais également entre les actions au sein des groupes industriels.

La course à l'augmentation de capital en fin d'année dans le secteur des valeurs mobilières

Récemment, l'Asean Securities Corporation (Aseansc) a annoncé qu'elle solliciterait l'avis écrit des actionnaires sur le projet d'offrir 50 millions d'actions aux actionnaires existants pour augmenter le capital social.

Avec 50 millions d'actions offertes, soit 50 % du capital en circulation, la société prévoit d'augmenter son capital social de 1 000 à 1 500 milliards de VND. L'offre aura lieu en 2024-2025, le prix prévu ne sera pas inférieur à 10 000 VND par action et la totalité de l'action sera libérée en 2025.

Auparavant, la dernière augmentation de capital d'Aseansc avait eu lieu en 2017, portant le capital social de la société de 500 milliards de VND à 1 000 milliards de VND.

L'augmentation de capital n'est pas une histoire propre à l'Aseansc, de nombreuses autres sociétés de valeurs mobilières ont également prévu simultanément d'augmenter leur capital à la fin de cette année comme MBS, TCBS, SSI...

Les actions immobilières sont en plein essor, avec un potentiel de croissance allant jusqu'à 30 %

Selon ACB Securities (ACBS) , le marché immobilier entre dans une phase de reprise grâce au soutien du corridor juridique, des taux d'intérêt, de l'offre et de la psychologie des acheteurs.

Concrètement, après une période de limitation des nouveaux investissements pour se concentrer sur la restructuration, la gestion des obligations financières et l'observation de la situation du marché, les investisseurs immobiliers ont repris leurs activités pour déployer et lancer de nouveaux projets et lotissements. De nombreux projets ont vu leurs problèmes juridiques résolus et sont désormais éligibles à la mise en œuvre, tandis que les entreprises ont pratiquement terminé le traitement de leurs obligations obligataires, ramenant leur situation financière à un niveau sûr et surmontant la phase d'assainissement du marché.

Par conséquent, l'ACBS estime que le marché immobilier est considéré comme ayant dépassé le point d'inversion et commencera un nouveau cycle de croissance à partir de 2025 grâce aux soutiens suivants : (1) Nouveaux corridors juridiques, favorisant une nouvelle offre ; (2) Le sentiment des acheteurs de maisons continue de s'améliorer, tant pour les besoins résidentiels que pour les besoins d'investissement ; (3) Les taux d'intérêt sont maintenus à un niveau raisonnable et les projets ont davantage de conditions pour la mobilisation du crédit ; (4) Force motrice des infrastructures lorsque certains projets commenceront à être achevés en 2025 et la tendance à l'accélération du décaissement des investissements publics ; (5) Activités de vente et annonce de nouveaux projets par les investisseurs.

Grâce à cela, ACBS a trouvé 7 noms de biens immobiliers avec un potentiel d'augmentation de prix de 15 à 30 %, notamment :

- KDH (Khang Dien House Investment and Trading JSC) prévoit une augmentation de 19,3 % ;

- NLG (Nam Long Investment Corporation, HOSE) devrait augmenter de 24,4 % ;

- PDR (Phat Dat Real Estate Development Corporation, HOSE) devrait augmenter de 22,6 % ;

- HDG (Ha Do Group Corporation, HOSE) devrait augmenter de 16,5 % ;

- DPG (Dat Phuong Group Corporation) prévoit une augmentation de 28,8 % ;

- HDC (Ba Ria - Vung Tau Housing Development Corporation) prévoit une augmentation de 24,8%, AGG prévoit une augmentation de 26%.

Commentaires et recommandations

M. Pham Thanh Tien, consultant en investissement chez Mirae Asset Securities, a estimé que l'indice VN avait connu une semaine de négociation plutôt active, les grandes capitalisations ayant retrouvé leur position dominante sur le marché. La séance du 5 décembre, en particulier celle de « soulagement psychologique », est considérée comme essentielle pour consolider la tendance actuelle à la reprise, qui pourrait se maintenir jusqu'à son ancien pic, autour de 1 300 points.

Les actions à grande capitalisation reviennent en tête du marché, avec une hausse attendue de 1 300 points

Un autre point positif vient du groupe d’investisseurs étrangers qui ont montré des signes de retour à des achats nets à grande échelle de près de 1 000 milliards de VND.

En outre, en ce qui concerne les informations macroéconomiques, l'événement sur le processus de mise à niveau du marché émergent du Vietnam du FTSE montre une feuille de route plus claire, créant des attentes pour le retour des flux de capitaux étrangers lorsque le processus de mise à niveau sera terminé.

Par conséquent, à court terme, l'inertie du marché devrait continuer à se redresser cette semaine et l'indice VN devrait atteindre la barre importante des 1 300 points.

À moyen terme, la tendance principale reste à l'accumulation, dans une large fourchette de 1 200 à 1 300 points. Compte tenu de la stabilité des facteurs macroéconomiques (croissance du crédit, forte croissance des importations et des exportations, forte reprise des ventes au détail), et du maintien d'une politique monétaire accommodante, la possibilité d'un nouveau cycle de hausse des prix à la fin de l'année et au début de l'année prochaine est relativement élevée.

Les secteurs d’activité qui peuvent être envisagés pour cette position d’investissement sont les actions du commerce de détail et des matériaux de construction.

KB Securities estime que l'indice VN a de nouveau subi une pression vendeuse accrue en fin de semaine dernière. Cependant, la demande reste assez soutenue, les ventes actives sont maîtrisées et maintiennent une partie de la hausse. La tendance haussière à court terme est dominante et l'indice VN devrait bientôt retrouver son élan et disposer d'une base pour maintenir sa dynamique haussière jusqu'à la zone de résistance autour de 1 300 points. Les investisseurs peuvent continuer à augmenter la proportion si l'indice ou le titre cible subit une nouvelle correction et revient à la zone de support proche.

BSC Securities a indiqué que l'indice VN a progressé la semaine dernière, le nombre d'actions ayant augmenté plus que le nombre d'actions ayant diminué, ce qui montre une tendance à la différenciation des flux de trésorerie. Les investisseurs étrangers ont été acheteurs nets sur le HOSE et vendeurs nets sur le HNX ; une pression à la prise de bénéfices est apparue après une forte hausse. Par conséquent, lors des prochaines séances, l'évolution de l'indice VN dépendra des flux de trésorerie des investisseurs dans la zone psychologique de 1 265 à 1 270 points.

Calendrier des dividendes cette semaine

Selon les statistiques, 23 entreprises ont des droits à dividendes fixes du 2 au 6 décembre, dont 19 entreprises paient en espèces, 3 entreprises paient en actions et 1 entreprise émet des actions supplémentaires.

Le taux le plus élevé est de 90 %, le plus bas est de 4,8 %.

3 entreprises paient par actions :

La date de négociation ex-droit de la Vietnam National Reinsurance Corporation (VNR, HNX) est le 11 décembre, le taux est de 10 %.

Ho Chi Minh City Development Joint Stock Commercial Bank (HDB, HOSE), la date ex-dividende est le 11 décembre, le taux est de 20 %.

Equipment JSC (MA1, UPCoM), la date ex-dividende est le 11 décembre, le ratio est de 90 %.

1 émetteur supplémentaire :

Military Insurance Corporation (MIG, HOSE), la date de négociation ex-droit est le 9 décembre, le taux est de 15 %.

Calendrier de versement des dividendes en espèces

* Date ex-dividende : est la date de transaction à laquelle l'acheteur, après avoir établi la propriété des actions, ne bénéficiera pas de droits connexes tels que le droit de recevoir des dividendes, le droit d'acheter des actions émises supplémentaires, mais bénéficiera toujours du droit d'assister à l'assemblée des actionnaires.

| Code | Sol | Journée du GDKHQ | Date TH | Proportion |

|---|---|---|---|---|

| MPC | UPCOM | 9/12 | 9/1 | 7,5% |

| LBM | TUYAU | 9/12 | 26/12 | 10% |

| MCC | HNX | 9/12 | 12/25 | 4,8% |

| VMD | TUYAU | 9/12 | 12/20 | 20% |

| HD6 | UPCOM | 9/12 | 12/20 | 10% |

| C21 | UPCOM | 10/12 | 12/24 | 5% |

| BSQ | UPCOM | 10/12 | 12/24 | 5% |

| A32 | UPCOM | 11/12 | 3/1 | 10% |

| TMP | TUYAU | 11/12 | 12/24 | 18% |

| ABI | UPCOM | 12/12 | 12/24 | 10% |

| PMC | HNX | 12/12 | 12/25 | 55% |

| SIROTER | TUYAU | 12/12 | 12/25 | 10% |

| DNH | UPCOM | 12/13 | 15/1 | 12% |

| THG | TUYAU | 12/13 | 8/1 | 10% |

| QHD | HNX | 12/13 | 15/1 | 20% |

| DVC | UPCOM | 12/13 | 10/1 | 7% |

| PHR | TUYAU | 12/13 | 27/12 | 30% |

| WSB | UPCOM | 12/13 | 27/12 | 20% |

| VDP | TUYAU | 12/13 | 16/1 | 10% |

Source : https://phunuvietnam.vn/chung-khoan-tuan-9-13-12-vn-index-duoc-ky-vong-chinh-phuc-1300-diem-20241209093504851.htm

![[Photo] Le secrétaire général To Lam remet l'insigne des 45 ans d'adhésion au Parti au camarade Phan Dinh Trac](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/28/e2f08c400e504e38ac694bc6142ac331)

![[Photo] Un drapeau rouge avec une étoile jaune flotte en France le jour de la fête nationale le 2 septembre](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/28/f6fc12215220488bb859230b86b9cc12)

![[Photo] Le président de l'Assemblée nationale, Tran Thanh Man, s'entretient avec le président du Parlement néo-zélandais](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/28/c90fcbe09a1d4a028b7623ae366b741d)

![[Photo] Le secrétaire général To Lam assiste à la cérémonie d'ouverture de l'Exposition nationale des réalisations](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/28/d371751d37634474bb3d91c6f701be7f)

![[Photo] Le Politburo travaille avec le Comité permanent du Comité du Parti provincial de Cao Bang et le Comité du Parti de la ville de Hué](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/28/fee8a847b1ff45188749eb0299c512b2)

Comment (0)