Lancé en 2020, le Top 50 des entreprises publiques prestigieuses et performantes (VIX50) vise à récompenser les entreprises publiques les plus remarquables du marché boursier vietnamien. L'évaluation repose sur deux piliers principaux : la solidité financière, quantifiée à partir des états financiers audités, et la réputation médiatique, mesurée par la méthode Media Coding combinée à une analyse qualitative réalisée par des experts. Des facteurs supplémentaires tels que le potentiel de croissance, la capacité à maintenir un avantage concurrentiel, la qualité de la gouvernance d'entreprise et le positionnement dans le secteur sont également pris en compte pour dresser un tableau complet et objectif de l'évaluation.

Dans un contexte économique mondial et national constamment confronté à des chocs et défis macroéconomiques, le VIX50 continue d'affirmer son rôle d'outil d'évaluation indépendant, systématique et fiable, reflétant la capacité intrinsèque et l'adaptabilité des entreprises publiques. Parallèlement, le classement est construit autour de trois objectifs cohérents : (1) Fournir une vision objective du groupe d'entreprises publiques leaders de l'économie ; (2) Aider les investisseurs à identifier les entreprises dotées de stratégies de développement durable et d'un potentiel de croissance à long terme ; et (3) Contribuer à diffuser l'esprit de transparence, de professionnalisme et d'efficacité dans la gouvernance des entreprises publiques.

Après 5 ans de mise en œuvre, le VIX50 récompense non seulement les entreprises ayant réalisé des réalisations exceptionnelles, mais devient également une référence précieuse pour les parties prenantes - des investisseurs, des institutions financières aux décideurs politiques - dans l'évaluation des performances du marché et des tendances changeantes des principales forces commerciales.

Points forts du classement VIX50 2025

Au moment de la publication du classement, la capitalisation des 50 sociétés publiques de la liste VIX50 de Vietnam Report représentait plus de 52,3 % du marché total, le ROE moyen en 2024 atteignait 16,7 %, le taux de croissance annuel composé moyen sur 5 ans des revenus et des bénéfices atteignait respectivement 13,5 % et 21,3 %.

Dans la liste VIX50 de cette année, on compte 27 entreprises avec une capitalisation de plus d'un milliard de dollars américains, 22 entreprises avec un chiffre d'affaires de plus d'un milliard de dollars américains et 40 entreprises avec des bénéfices de plus de 1 000 milliards de VND.

En termes de revenus, la banque BIDV (BID) conserve sa position dominante, confirmant la solidité du système bancaire dans l'économie. En termes de bénéfices, Vinhomes (VHM) conserve sa position dominante, confirmant l'efficacité opérationnelle du secteur immobilier.

En termes de rentabilité ROE, Binh Minh Plastics (BMP) occupe la première place, suivi d'IDICO Corporation (IDC) et de Viettel Construction (CTR).

En termes de taux de croissance composé du chiffre d'affaires sur la période 2020-2024, Hai An Transport and Stevedoring (HAH) et Nam Long (NLG) sont les deux entreprises enregistrant les taux de croissance les plus élevés. Parallèlement, le taux de croissance composé du bénéfice sur la période 2020-2024 a enregistré une croissance impressionnante pour deux représentants du secteur du transport et de la logistique, Vietnam National Shipping Lines (MVN) et Vietnam Airports Corporation (ACV), reflétant la forte reprise du secteur dans le contexte de la réouverture de l'économie et de la demande accrue de transport de marchandises et de passagers.

La structure de l'industrie est stable mais évolue clairement vers les groupes de croissance

Le Top 10 du VIX50 en 2025 continue de témoigner de la domination du secteur bancaire, avec 7/10 des premières places occupées par de grandes banques commerciales telles que Vietcombank, MB, HDBank, BIDV, VietinBank, Techcombank et ACB. Cependant, le point culminant de cette année est l'accession au sommet pour la première fois de FPT Corporation, un représentant emblématique du secteur technologique. Cette évolution reflète clairement l'évolution de la prise de conscience du marché quant au rôle à moyen et long terme des entreprises technologiques dans l'économie numérique.

En outre, Vietnam Airports Corporation (ACV), représentant le secteur des transports et de la logistique, est apparue à la 5e place – un résultat qui montre le rôle croissant des secteurs de services d’infrastructure dans la création d’une dynamique de croissance durable, en particulier dans le contexte de la restructuration des chaînes d’approvisionnement et de la logistique mondiales.

Si l'on considère l'ensemble du portefeuille du VIX50 en 2025, la structure sectorielle continue de refléter un mélange de piliers traditionnels et de nouveaux secteurs de croissance. Le secteur bancaire reste central, représentant 26 % du nombre d'entreprises, tandis que le groupe immobilier a diminué de 14 % à 10 %, principalement en raison de l'impact des politiques de crédit restrictives. En revanche, les secteurs à faible cycle et les secteurs liés à la consommation ou au commerce international, tels que le transport et la logistique et l'alimentation, ont augmenté leurs parts, passant respectivement de 10 % à 12 %. Le secteur de la construction et des matériaux de construction a également enregistré une légère hausse, passant de 8 % à 10 %, bénéficiant des politiques d'investissement public.

En revanche, le secteur des produits chimiques a diminué de 6 % à 4 %, reflétant l'impact des coûts des intrants et les fluctuations des matières premières. D'autres secteurs tels que les valeurs mobilières (6 %), les services publics - énergie (2 %), les assurances, les métaux, la fabrication de machines mécaniques, les produits pharmaceutiques - santé, la vente au détail et les biens personnels, bien que représentant des proportions plus faibles, jouent un rôle important dans la diversification du portefeuille et reflètent la situation globale du marché.

Globalement, la structure du VIX50 2025 représente un équilibre stratégique entre les secteurs dotés de bases financières et de liquidités stables et les secteurs émergents portés par la transformation numérique, la consommation intérieure et les infrastructures d'exportation. Cela témoigne d'une évolution raisonnable des flux de capitaux et des attentes d'investissement, tout en renforçant la représentativité et l'adaptabilité du classement dans un contexte de restructuration continue du marché vers la durabilité et la modernisation.

Croissance financière impressionnante – Performances exceptionnelles

| Ratios financiers moyens | Valeur | Par rapport à l'année dernière |

|---|---|---|

| ROE moyen | 16,70% | +0,2 % points |

| BPA moyen | 3 898 VND | -9,00% |

| Croissance des revenus | 13,50% | +0,30% |

| Croissance des bénéfices | 21,30% | +4,30% |

| Ratio d'endettement | 3,68 | -0,03 |

La performance financière des entreprises du VIX50 en 2025 continue de confirmer leur capacité opérationnelle durable, malgré les pressions macroéconomiques à court terme. Plusieurs indicateurs financiers clés affichent des tendances positives ou stables, reflétant la capacité des entreprises à s'adapter et à optimiser leurs coûts dans un contexte de marché volatil.

Plus précisément, le ROE moyen du VIX50 a enregistré 16,7 %, soit une légère hausse de 0,2 point de pourcentage par rapport à l'année précédente, démontrant la capacité du groupe à maintenir une marge bénéficiaire stable sur capitaux propres. Bien que le BPA moyen ait eu tendance à s'ajuster, passant de 4 283 VND à 3 898 VND (en baisse de 9 %), les principales raisons sont la pression sur les taux d'intérêt, le coût des matières premières et la différenciation des bénéfices entre les secteurs.

Il convient de noter que les taux de croissance du chiffre d'affaires et des bénéfices restent positifs. La croissance moyenne du chiffre d'affaires a atteint 13,5 %, soit une légère hausse par rapport aux 13,2 % de la période précédente. Parallèlement, la croissance du bénéfice après impôts a atteint 21,3 %, soit une forte hausse de 4,3 points de pourcentage par rapport à 2024 – signe que les entreprises exploitent efficacement leurs économies d'échelle tout en améliorant leur productivité et leur structure de coûts.

Français En termes de structure du capital, le ratio d'endettement moyen (D/E) de l'ensemble du portefeuille est resté à 3,68, soit peu de changement par rapport à l'année précédente. Ce niveau d'endettement, bien que supérieur aux normes de sécurité habituelles pour les entreprises non financières (environ 1,0-2,0), reste cohérent avec la structure sectorielle actuelle du VIX50. Plus précisément, le groupe bancaire – qui représente 26 % des membres – maintient souvent un ratio D/E de 5,0-6,0 ; tandis que les secteurs qui utilisent beaucoup d'actifs fixes, comme l'immobilier, la construction et la logistique, ont également tendance à utiliser un effet de levier de 1,5-3,0. Par conséquent, le ratio D/E de 3,68 est considéré comme reflétant une structure du capital appropriée au portefeuille sectoriel, permettant une utilisation équilibrée du capital emprunté sans augmenter significativement les risques financiers.

Globalement, le bilan financier du VIX50 en 2025 témoigne d'une efficacité du capital stable, d'une croissance positive du chiffre d'affaires et des bénéfices, et d'une gestion raisonnable de la dette. Combinant la solidité des secteurs traditionnels (banque, immobilier, construction) et la dynamique des secteurs en croissance (technologie, agroalimentaire, logistique), le VIX50 maintient une base financière solide et vise une performance durable à moyen et long terme.

Aperçu des performances du VIX50 sur 5 ans : la qualité financière continue de surperformer

Depuis 2021, les 50 sociétés publiques du VIX50 ont démontré une stabilité exceptionnelle en termes d’efficacité opérationnelle et de capacité financière, malgré des fluctuations majeures telles que la pandémie de COVID-19, les conflits géopolitiques, les crises de la chaîne d’approvisionnement et les vagues de resserrement monétaire mondial.

| Cible | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| BPA moyen (VND) | 4 600 | 5 200 | 5 177 | 4 283 | 3 898 |

| ROE (%) | 16,8 | 20,8 | 21.1 | 16,5 | 16,7 |

| Taux de croissance annuel composé (TCAC) des revenus au cours des 5 dernières années (%) | 12.0 | 19.1 | 14.1 | 13.2 | 13,5 |

| TCAC du bénéfice au cours des 5 dernières années (%) | 17.2 | 31,7 | 26.3 | 17.0 | 21.3 |

| Nombre d'entreprises avec une capitalisation > 1 milliard USD | 27 | 30 | 29 | 27 | 27 |

| Ratio de capitalisation boursière (%) | 60,35 | 53.1 | 57,6 | 51,5 | 52,3 |

Le ROE reste élevé, compris entre 16,5 % et 21,1 %, ce qui montre que le rendement des capitaux propres des sociétés du VIX50 est toujours supérieur au niveau général du marché (généralement compris entre 10 et 13 %). Malgré un léger ajustement en 2024, le ROE reste stable à 16,7 % en 2025, ce qui montre que l'efficacité du capital n'a pas diminué après de nombreuses fluctuations macroéconomiques.

Le BPA moyen a suivi une tendance à la baisse au cours des deux dernières années, passant d'un pic de 5 200 VND en 2022 à 3 898 VND en 2025. La principale raison réside dans l'ajustement des bénéfices de certains secteurs, fortement impactés par le coût des intrants, les taux d'intérêt et les fluctuations de la demande. Cependant, le niveau actuel du BPA reste considéré comme relativement élevé dans le contexte général.

Le taux de croissance annuel composé (TCAC) du chiffre d'affaires et des bénéfices est resté positif : la croissance moyenne du chiffre d'affaires a atteint 13,5 % par an sur cinq ans, tandis que le bénéfice après impôts a atteint 21,3 % par an, un chiffre très impressionnant par rapport à la moyenne du marché. Cela témoigne de la capacité des entreprises du VIX50 à développer leur activité et à maîtriser efficacement leurs coûts.

La proportion d'entreprises dont la capitalisation boursière dépasse 1 milliard de dollars est restée stable tout au long de la période, oscillant autour de 27 à 30 entreprises. Ce groupe témoigne de la solidité et de la stabilité internes du marché coté. La part de la capitalisation boursière du VIX50 a représenté plus de 50 % du marché total au cours des cinq dernières années, reflétant le rôle central des sociétés cotées dans les flux de capitaux, la liquidité et les tendances générales du marché.

Les données financières pour la période 2021-2025 confirment que le VIX50 reflète véritablement le groupe d’entreprises capables de maintenir des performances commerciales élevées, une bonne résilience aux crises et une capacité de croissance à long terme.

Les entreprises présentes dans le VIX50 depuis 5 années consécutives – Des piliers durables du marché

Au cours des cinq années 2020-2024, le classement VIX50, qui regroupe les 50 entreprises cotées les plus prestigieuses et performantes, a enregistré la présence constante de 24 entreprises. Il s'agit du groupe des « Core Enterprises », piliers durables en matière de finances, d'exploitation et de stratégie de développement à long terme.

Non seulement leader en termes de capitalisation et de liquidité, le groupe « Core Enterprise » se distingue également par des indicateurs clés tels qu'un ROE stable et élevé, une croissance impressionnante des bénéfices et une forte hausse du cours de l'action en cinq ans. En particulier, de nombreuses entreprises ont enregistré une multiplication par deux à neuf du cours de leurs actions, un ROE maintenu au-dessus de 20 % et un TCAC des bénéfices atteignant 15 % à plus de 30 % par an. Il s'agit d'une classe d'actions de référence, adaptée aux stratégies d'investissement à long terme, notamment dans un marché de plus en plus fragmenté qui exige une sélection rigoureuse.

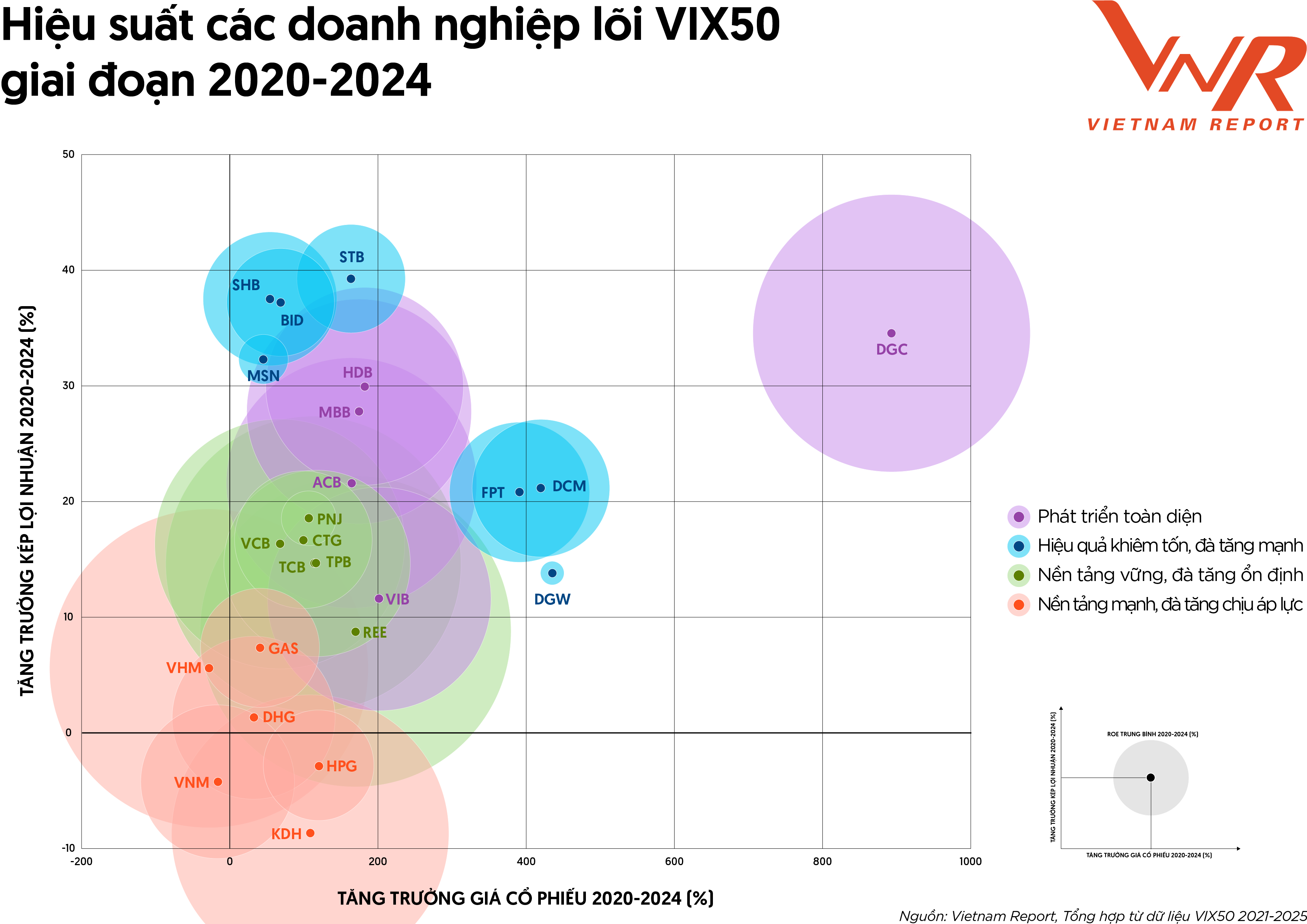

Le graphique visualise la performance des principales sociétés du VIX50 en fonction de trois piliers : la valeur de marché (croissance du cours de l'action), la rentabilité (ROE) et le taux de croissance des bénéfices (TCAC), reflétant clairement la différenciation en fonction de la qualité financière et des attentes du marché comme suit :

- Le Groupe 1 – Développement global regroupe des entreprises exceptionnelles qui excellent dans les trois indicateurs. DGC (Duc Giang Chemicals) se distingue par une hausse des prix de près de 900 %, un ROE moyen de plus de 28 % et un taux de croissance du bénéfice composé pouvant atteindre 34,5 %, démontrant ainsi sa capacité à opérer efficacement dans un secteur des matières premières très cyclique. Par ailleurs, des banques privées telles qu'ACB, MBB et HDB ont non seulement maintenu un ROE supérieur à 20 % en continu pendant 5 ans, mais ont également enregistré une croissance du bénéfice composé de plus de 25 %, ainsi qu'une hausse du cours de l'action de 164 % à 182 %, confirmant leur position de leader dans le secteur de la banque privée en termes d'échelle, d'efficacité et de capacité à accroître leur part de marché.

- Groupe 2 – Efficacité modeste , forte dynamique de croissance : comprend les entreprises dont le ROE moyen reste modeste par rapport au niveau général, mais dont la dynamique de croissance positive ouvre la voie à des améliorations futures de l'efficacité. Des cas typiques tels que DGW (435 %), FPT (390 %) et DCM (419 %) affichent tous des hausses de prix impressionnantes, accompagnées d'un TCAC des bénéfices relativement élevé, reflétant la confiance du marché dans la croissance à long terme. Cependant, le ROE de ce groupe reste faible à moyen, ce qui montre qu'il existe encore une importante marge d'amélioration de l'efficacité. Parallèlement, le trio de banques STB, BID et SHB affiche une forte reprise après restructuration avec un TCAC des bénéfices impressionnant de 37 à 39 %, mais le ROE moyen reste faible en raison de l'impact des premières phases de la réforme.

- Groupe 3 – Bases solides et dynamique de croissance stable : entreprises affichant une efficacité opérationnelle élevée, une croissance durable et reconnues par le marché pour leurs hausses de prix raisonnables. VCB et TCB maintiennent un ROE de 25 à 30 % par an, une croissance du bénéfice composé d'environ 15 % et une hausse stable du cours de l'action de plus de 65 %. REE se distingue particulièrement avec un ROE moyen de plus de 31 %, démontrant sa capacité à allouer efficacement des capitaux dans des secteurs essentiels tels que l'électricité, l'eau et l'immobilier. TPB, CTG et PNJ, bien que ne connaissant pas une croissance explosive, possèdent des bases solides, adaptées aux investisseurs poursuivant une stratégie stable, accumulant de la valeur et des dividendes durables.

- Groupe 4 – Bases solides, dynamique de croissance sous pression : groupe d'entreprises dont l'efficience du capital reste élevée, mais dont la croissance des bénéfices ou le cours de bourse sont sous pression en raison de facteurs cycliques ou de secteurs spécifiques. Le maintien d'un ROE élevé malgré les difficultés démontre que la solidité financière interne n'a pas été affaiblie, ce qui constitue le fondement d'un rebond lors du retour d'un cycle favorable.

L'analyse multidimensionnelle des performances du VIX50 Core Group montre que les entreprises dotées de modèles financiers sains, d'une croissance durable et d'une gestion efficace du capital dominent clairement à long terme. La classification des performances aide les investisseurs à identifier correctement la position cyclique des actions, élaborant ainsi une stratégie consistant à « choisir une entreprise avant de fixer le cours de son action », en phase avec la tendance d'investissement durable à long terme.

Communication et image de marque : fondement de la confiance, levier de croissance

Dans un environnement de plus en plus concurrentiel, une marque n'est pas seulement un média, mais un actif immatériel capable de façonner la position d'une entreprise et d'influencer sa valorisation sur le marché des capitaux. Pour les entreprises du VIX50 – qui représente les 50 sociétés cotées les plus prestigieuses et performantes du Vietnam –, la corrélation entre capacité financière et présence médiatique joue un rôle particulièrement important pour établir la confiance et attirer des flux de capitaux à long terme.

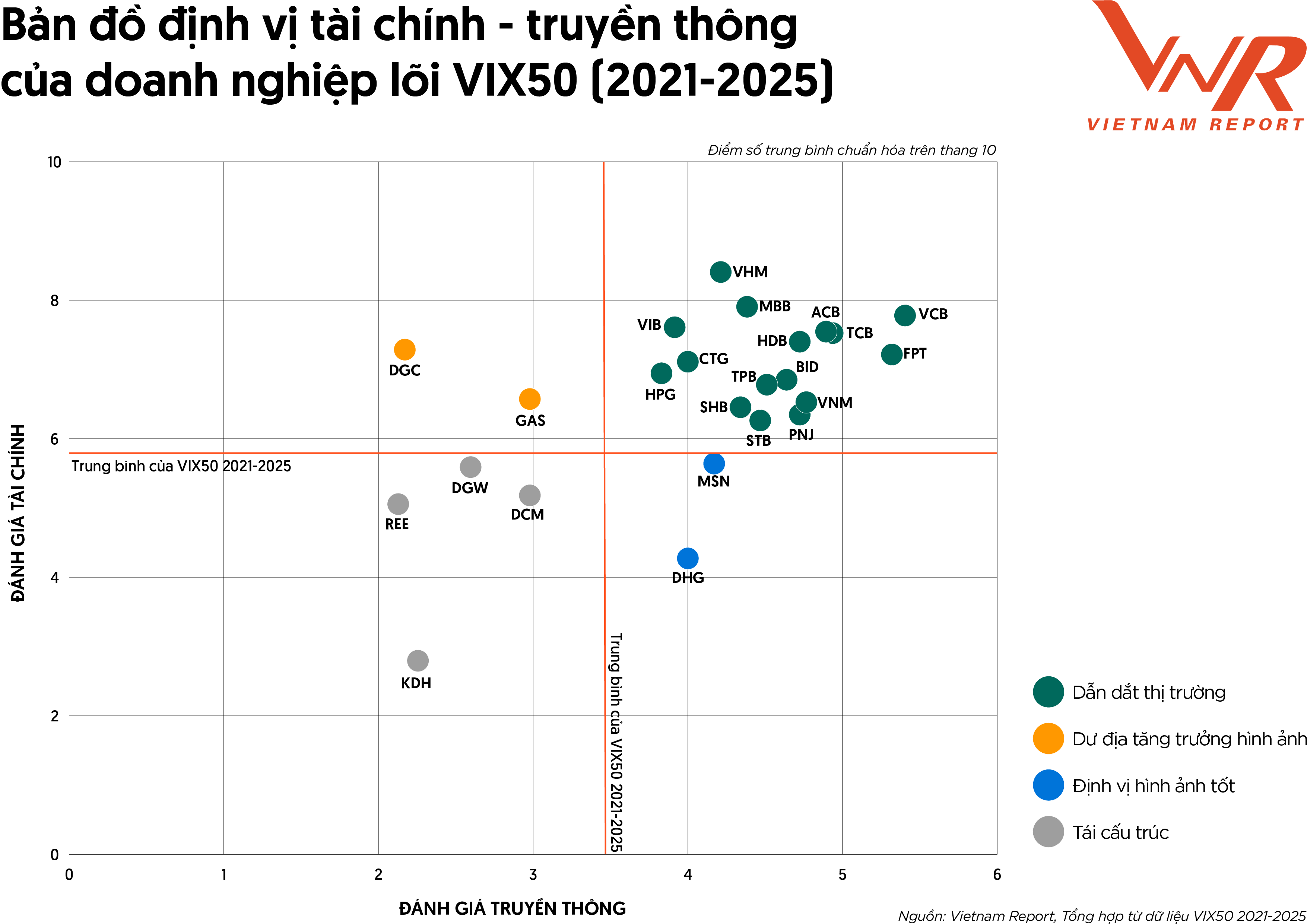

Le tableau de positionnement de la communication financière pour la période 2021-2025 montre que les entreprises du VIX50 sont clairement différenciées en quatre groupes stratégiques, reflétant le niveau de combinaison entre la solidité financière et la stratégie de marque.

Le premier groupe, « Leaders du marché » , regroupe les entreprises affichant d'excellents résultats financiers et de communication – généralement FPT, VCB, ACB, MBB et PNJ. Ces unités non seulement maintiennent une efficacité opérationnelle exceptionnelle, mais aussi présentent proactivement une « histoire de croissance » de manière claire, transparente et positive. Dans ce cas, la marque reflète non seulement les résultats de l'entreprise, mais constitue également un outil de diffusion de valeur et de consolidation du leadership sectoriel.

D'autre part, le groupe Image Growth Space regroupe des entreprises disposant de solides assises financières, mais d'une présence médiatique limitée, comme GAS et DGC. Ces entreprises disposent encore d'une marge de progression importante en termes d'image si elles investissent correctement dans leurs stratégies de marque et de communication. Améliorer son image contribue non seulement à accroître la valeur perçue, mais aussi à faciliter la transition d'une entreprise « performante » vers une entreprise leader.

À l'inverse, certaines entreprises comme MSN et DHG appartiennent au groupe « Bonne Image Positionnement » , affichant un score de communication supérieur à la moyenne et faisant preuve d'initiative pour construire leur image de marque et se connecter au marché, même si leurs performances financières n'ont pas été exceptionnelles ces derniers temps. Ces marques jouissent d'une bonne reconnaissance du marché, jouissent d'une réputation de longue date ou de stratégies de communication méthodiques, et consolident leur solidité interne. Si elles s'accompagnent de solides avancées opérationnelles et financières, elles pourraient devenir des candidates potentielles pour le groupe des « leaders du marché » dans un avenir proche.

Enfin, le groupe Restructuration comprend des entreprises telles que KDH, REE, DCM et DGW, dont les scores financiers et de communication restent modestes par rapport aux autres entreprises clés du VIX50. Nombre d'entre elles opèrent dans des secteurs spécifiques à cycle long ou ont une orientation traditionnelle et conservatrice. Cependant, grâce à une certaine base d'accumulation et à une position reconnue depuis de nombreuses années, elles sont tout à fait capables de percer si elles améliorent simultanément leurs performances financières et établissent une relation proactive plus forte avec le marché.

Globalement, le modèle de positionnement financier et de communication du VIX50 montre que la marque et la communication sont des amplificateurs de valeur, aidant les entreprises à mieux diffuser leur puissance financière sur le marché. Cependant, la communication ne peut remplacer la plateforme opérationnelle ; elle maximise l'efficacité uniquement lorsqu'elle s'accompagne d'une croissance réelle. Pour devenir une valeur clé d'un portefeuille à long terme, les entreprises doivent maintenir simultanément deux piliers : une finance durable et une image de marque positive. Une stratégie de communication bien investie – cohérente, transparente et axée sur la valeur – sera le moteur du repositionnement des entreprises et du renforcement de la confiance du marché à long terme.

Le rôle de leader du VIX50 sur le marché global

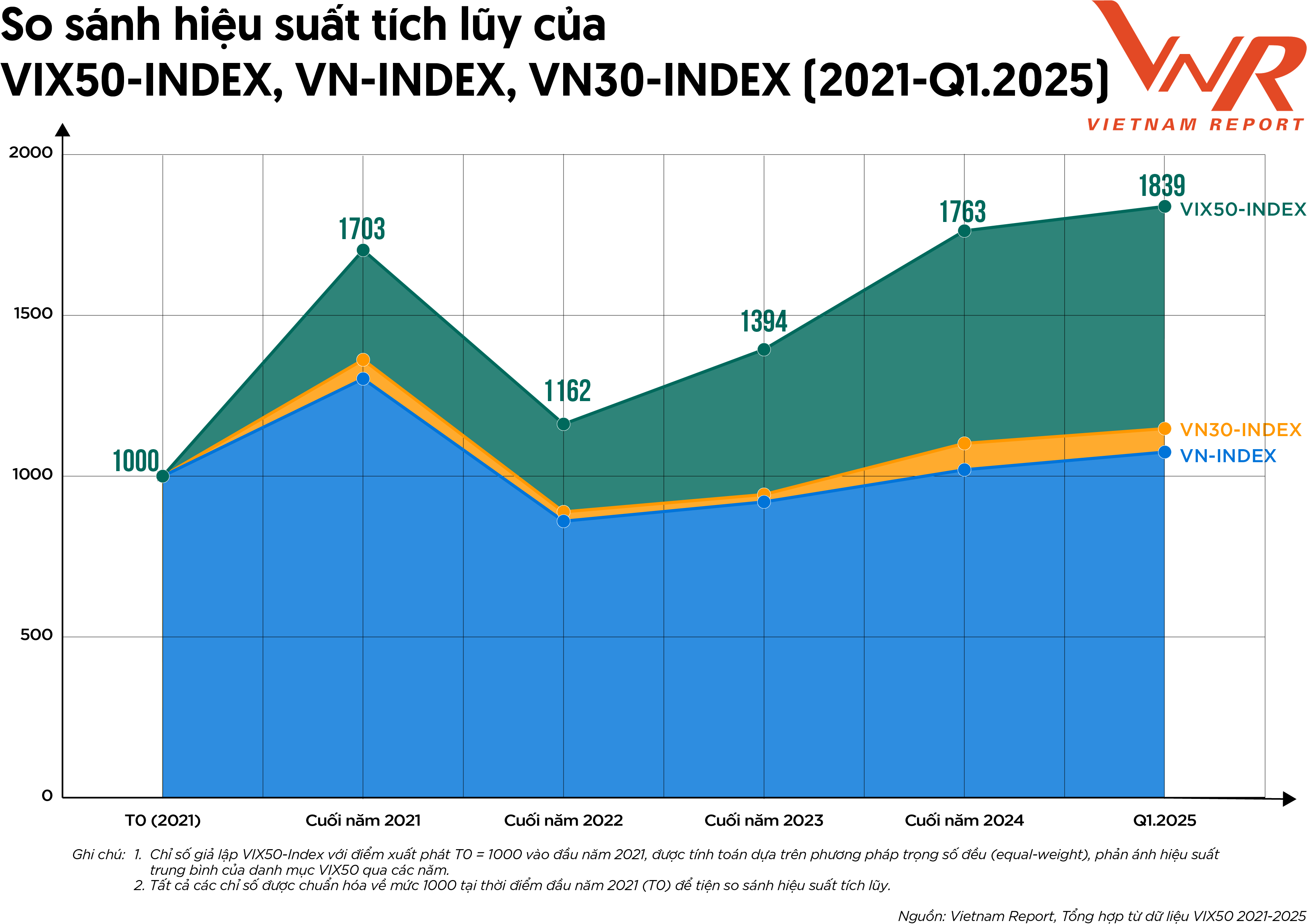

Pour vérifier l'efficacité des investissements et le rôle de leader du marché du groupe de 50 entreprises publiques réputées et efficaces, Vietnam Report a construit un indice simulé VIX50-Index avec un point de départ T0 = 1000 début 2021. L'indice est calculé sur la base de la méthode de pondération égale, reflétant la performance moyenne du portefeuille VIX50 au fil des ans.

Au cours de la période 2021-T1 2025, l'indice VIX50 a connu une croissance impressionnante, passant de 1 000 à 1 839 points, soit une hausse cumulée de près de 84 % sur plus de quatre ans. Cette performance a largement dépassé celle des indices représentatifs du marché tels que le VNINDEX (en hausse d'environ 10 %) et le VN30 (en hausse d'environ 16 %), tous deux normalisés à 1 000 points début 2021. Le graphique comparatif montre que le VIX50 est non seulement le premier en termes de rendement cumulé, mais qu'il maintient également une tendance haussière plus stable et durable que les deux autres indices de référence.

| TCAC retour sur investissement | Volatilité | Ratio de Sharpe | |

| VNINDEX | 3,45% | 0,234 | -0,024 |

| VN30 | 5,04% | 0,259 | 0,040 |

| VIX50 | 8,30% | 0,370 | 0,116 |

Les résultats des backtests montrent également que si les investisseurs construisent un portefeuille basé sur le VIX50 à partir de 2021, en utilisant une stratégie de pondération égale, le rendement de l'investissement (TCAC) atteindra 8,3 %/an, soit nettement supérieur à celui du VN30 (5,0 %) et du VNINDEX (3,4 %). Bien qu'accompagné d'un taux de volatilité plus élevé (volatilité : 0,370), le rendement ajusté au risque (ratio de Sharpe) du VIX50 reste supérieur à 0,116, tandis que le VN30 n'atteint que 0,040 et le VNINDEX est même négatif (-0,024). Cela confirme que la performance supérieure du VIX50 ne provient pas seulement de sa rentabilité, mais aussi d'un ratio bénéfice/risque plus raisonnable par rapport au reste du marché.

Dans un contexte où les investisseurs s'intéressent de plus en plus aux stratégies de diversification, à l'optimisation des risques et à la réduction de la dépendance à un nombre restreint de valeurs à forte capitalisation, le VIX50 promet de devenir un outil de mesure et d'investissement précieux, doté d'une grande applicabilité et d'un fort potentiel de diffusion sur le marché des capitaux vietnamien. Après cinq ans d'existence, le VIX50 s'est avéré un filtre efficace et pratique pour les entreprises publiques, leur permettant non seulement de surmonter les défis les plus complexes, mais aussi d'établir des normes en matière de performance financière, de positionnement de marque et de leadership sur le marché.

Rapport sur le Vietnam

Source : https://vimc.co/large-document-about-top-50-trustworthy-and-effective-general-stock-companies-2025-vix50/

Comment (0)