คลื่นแห่งการ “ออกจาก” USD

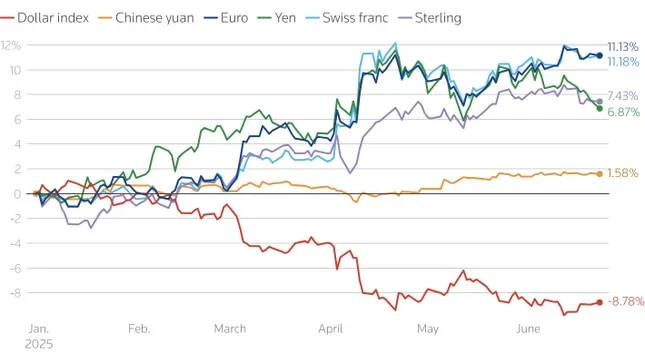

ตามข้อมูลล่าสุด เมื่อเทียบกับสกุลเงินหลัก ดอลลาร์สหรัฐร่วงลงสู่ระดับต่ำสุดในรอบกว่า 3 ปี นักลงทุนทั่วโลกทยอยถอนตัวจากสินทรัพย์ที่มีราคาเป็นดอลลาร์สหรัฐ จากหุ้นเป็น พันธบัตรสร้างแรงกดดันไปทั่วตลาด

ข้อมูลแสดงให้เห็นว่านักลงทุนต่างชาติ อเมริกา กำลังเป็นผู้นำเทรนด์การขายสินทรัพย์ที่มีมูลค่าเป็นดอลลาร์ โดยเฉพาะอย่างยิ่งกองทุนบำเหน็จบำนาญและบริษัทประกันภัยของยุโรปได้ลดการถือครองสกุลเงินดอลลาร์ลงสู่ระดับต่ำสุดตั้งแต่ปี 2022 ในเวลาเพียงไม่กี่สัปดาห์ในไตรมาสที่สองของปีนี้

นอกจากนี้ ในช่วงการซื้อขายในเอเชีย ค่าเงินดอลลาร์สหรัฐฯ ยังอ่อนค่าลงอย่างรวดเร็ว ซึ่งแสดงให้เห็นว่านักลงทุนในภูมิภาค โดยเฉพาะผู้ถือพันธบัตรสหรัฐฯ กำลังป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนอย่างแข็งขันเช่นกัน

แม้ว่าหุ้นของสหรัฐฯ จะดึงดูดนักลงทุนต่างชาติได้ 17.6 ล้านล้านดอลลาร์ เมื่อเทียบกับพันธบัตรที่ 13.6 ล้านล้านดอลลาร์ แต่การถือครองพันธบัตรของนักลงทุนต่างชาติกลับสูงกว่ามาก นักลงทุนต่างชาติถือครองพันธบัตรกระทรวงการคลังของสหรัฐฯ ร้อยละ 33 และพันธบัตรของบริษัทและ รัฐบาล ร้อยละ 21 เมื่อเทียบกับหุ้นเพียงร้อยละ 18 นักลงทุนจากเขตยูโรเพียงแห่งเดียวมีสัดส่วนการถือครองหุ้นสหรัฐฯ ของนักลงทุนต่างชาติทั้งหมดถึงร้อยละ 25

นักลงทุนกลุ่ม G10 คาดว่าจะถือครองสินทรัพย์ดอลลาร์ที่ไม่ได้ป้องกันความเสี่ยงมูลค่า 13.4 ล้านล้านดอลลาร์ โดย 9.3 ล้านล้านดอลลาร์อยู่ในหุ้นและที่เหลืออยู่ในพันธบัตร หากเงินไหลออกเพียง 5% จะทำให้มีเงินไหลออก 670,000 ล้านดอลลาร์ ซึ่งส่วนใหญ่มาจากยุโรป

ในเอเชีย แรงกดดันการขายพันธบัตรรัฐบาลสหรัฐมีให้เห็นอย่างชัดเจน นักลงทุนชาวเอเชียเป็นเจ้าของพันธบัตรรัฐบาลสหรัฐที่ต่างชาติถือครองอยู่ประมาณหนึ่งในสาม สินทรัพย์จำนวนมากที่ถือโดยสถาบันในเขตยูโร สหราชอาณาจักร หรือแคริบเบียน แท้จริงแล้วเป็นของจีนและประเทศอื่นๆ ในเอเชีย

ตั้งแต่ปี 2014 นักลงทุนในเขตยูโรได้ซื้อพันธบัตรต่างประเทศเป็นมูลค่าประมาณ 3.4 ล้านล้านดอลลาร์ ซึ่งส่วนใหญ่เป็นหนี้ของสหรัฐฯ ในช่วงที่อัตราดอกเบี้ยในยุโรปติดลบ การปรับเปลี่ยนกลยุทธ์การลงทุนเพียงเล็กน้อยก็อาจสร้างแรงกดดันอย่างมากต่อตลาดพันธบัตรของสหรัฐฯ ได้

ธนาคาร จุดเปลี่ยนสำคัญ: USD ค่อยๆ สูญเสียสถานะสำรองหลัก

ไม่เพียงแต่ภาคเอกชน ธนาคารกลางทั่วโลก รวมถึงกองกำลังที่เคยมองว่าดอลลาร์สหรัฐเป็น "ที่ปลอดภัย" ก็กำลังเปลี่ยนกลยุทธ์ของตนเช่นกัน

จากการสำรวจใหม่ของ Official Monetary and Financial Institutions Forum (OMFIF) พบว่าธนาคารกลาง 75 แห่งที่เข้าร่วมการสำรวจ 1 ใน 3 แห่ง (มีเงินสำรองประมาณ 5 ล้านล้านดอลลาร์) ระบุว่าจะเพิ่มการถือครองทองคำในอีก 1-2 ปีข้างหน้า ความน่าดึงดูดใจของดอลลาร์สหรัฐฯ ลดลงอย่างรวดเร็ว โดยลดลงจากสกุลเงินที่ได้รับความนิยมสูงสุดเมื่อปีที่แล้วมาอยู่ที่อันดับ 7 ในปัจจุบัน

เจ้าหน้าที่ธนาคารกลางราว 70% กล่าวว่าสภาพแวดล้อม ทางการเมือง ในสหรัฐฯ ไม่มั่นคง โดยเฉพาะอย่างยิ่งหลังจากการเปลี่ยนแปลงครั้งใหญ่ที่เกิดจากนโยบาย ภาษี คำกล่าวของประธานาธิบดีโดนัลด์ ทรัมป์ในวันปลดปล่อยวันที่ 2 เมษายน เป็นปัจจัยที่ทำให้พวกเขาลังเลใจในการลงทุนในพันธบัตรดอลลาร์สหรัฐและสหรัฐฯ

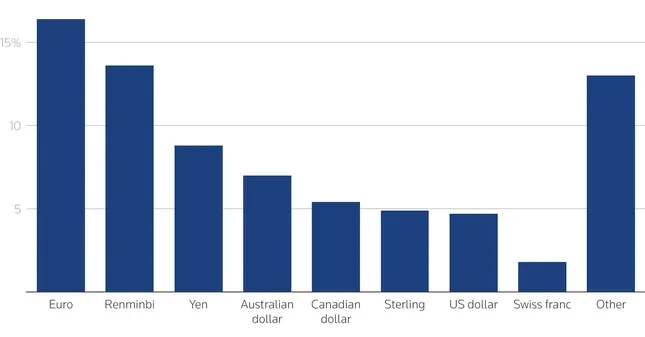

เมื่อเทียบกับดอลลาร์ที่อ่อนค่าลง ยูโรและเงินหยวนกำลังกลายมาเป็นทางเลือกหลัก ในระยะสั้น ธนาคารกลาง 16% มีแผนจะเพิ่มเงินสำรองสกุลยูโร ซึ่งเพิ่มขึ้นจาก 7% เมื่อปีที่แล้ว ปัจจุบันเงินหยวนเป็นสกุลเงินสำรองที่ได้รับความนิยมเป็นอันดับสอง ในระยะยาว ธนาคารกลาง 30% มีแผนจะเพิ่มเงินสำรองสกุลหยวนในอีก 10 ปีข้างหน้า ซึ่งอาจส่งผลให้เงินสกุลนี้คิดเป็น 6% ของเงินสำรองทั่วโลก เพิ่มขึ้นสามเท่าจากปัจจุบัน

คาดว่าค่าเงินยูโรจะฟื้นตัวอย่างแข็งแกร่ง โดยเฉพาะอย่างยิ่งหากสหภาพยุโรปส่งเสริมการบูรณาการตลาดทุนและพัฒนาตลาดพันธบัตรร่วมซึ่งยังด้อยกว่าสหรัฐฯ ผู้เชี่ยวชาญบางคน เช่น ฟรานเชสโก ปาปาเดีย (ECB) หรือเคนเนธ โรกอฟฟ์ (Harvard) เชื่อว่าสัดส่วนของเงินยูโรในเงินสำรองโลกอาจสูงถึง 25% ในอีก 2 ปีข้างหน้า

เป็นเวลาหลายปีที่ธนาคารกลางเป็นผู้ซื้อสินทรัพย์ของสหรัฐฯ ในระยะยาว แต่ในขณะที่ธนาคารกลางเริ่มถอนตัวจากดอลลาร์และมองหาทางเลือกอื่น เช่น ทองคำ ยูโร และหยวน ระเบียบการเงินโลกก็กำลังเผชิญกับการปรับโครงสร้างใหม่ครั้งใหญ่

ความเชื่อมั่นที่ลดลงต่อ “ความเหนือกว่าทางเศรษฐกิจของอเมริกา” ประกอบกับความผันผวนทางภูมิรัฐศาสตร์ทำให้การลงทุนที่เคยถือว่ายั่งยืนเสี่ยงต่อการกลับตัว แม้ว่าจะไม่มีสัญญาณของการถอนตัวออกจากดอลลาร์ในระดับใหญ่ แต่การเคลื่อนไหวอย่างเงียบๆ ของทั้งภาคส่วนเอกชนและภาครัฐกำลังสร้างแรงต้านที่สำคัญซึ่งน่าจะดำเนินต่อไปอีกสักระยะหนึ่ง

ที่มา: https://baoquangninh.vn/dieu-nghiem-trong-dang-xay-ra-voi-dong-usd-3363940.html

![[ภาพ] ผู้สมัครมากกว่า 124,000 คนในฮานอยเข้าสอบไล่เพื่อสำเร็จการศึกษาระดับมัธยมศึกษาตอนปลายประจำปี 2568](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/25/fa62985b10464d6a943b58699098ae3f)

![[ภาพ] การฝึกซ้อมครั้งแรกเพื่อเตรียมการขบวนแห่ฉลองวันชาติครบรอบ 80 ปี วันที่ 2 กันยายน](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/25/ebf0364280904c019e24ade59fb08b18)

![[ภาพ] เลขาธิการโตลัมทำงานร่วมกับคณะกรรมการประจำจังหวัดกวางบิ่ญและคณะกรรมการพรรคประจำจังหวัดกวางจิ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/25/6acdc70e139d44beaef4133fefbe2c7f)

การแสดงความคิดเห็น (0)