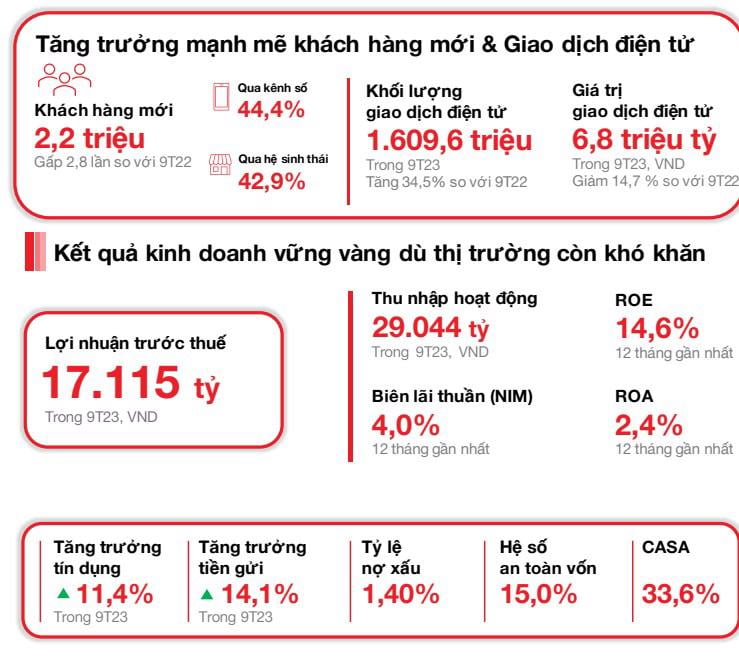

ดึงดูดลูกค้าใหม่ 2.2 ล้านราย

เมื่อวันที่ 23 ตุลาคม 2566 ธนาคาร Vietnam Technological and Commercial Joint Stock Bank (“ Techcombank ” หรือ “ธนาคาร”) ประกาศผลประกอบการไตรมาสที่สาม ซึ่งแสดงให้เห็นถึงการเติบโตอย่างยั่งยืน ท่ามกลางสัญญาณการฟื้นตัวของเศรษฐกิจ Techcombank สิ้นสุดไตรมาสที่สามของปี 2566 ด้วยจำนวนลูกค้าเกือบ 13 ล้านราย เพิ่มขึ้นประมาณ 2.2 ล้านราย (เพิ่มขึ้น 3 เท่าจาก 9 เดือนสะสมของปี 2565) โดย 44.4% ของลูกค้าใหม่เข้าร่วมผ่านช่องทางดิจิทัล และ 42.9% ผ่านพันธมิตรในระบบนิเวศ จำนวนธุรกรรมของลูกค้ารายบุคคลผ่านช่องทางธนาคารอิเล็กทรอนิกส์เพิ่มขึ้นเป็น 577.6 ล้านรายการในไตรมาสที่สามของปี 2566 เพิ่มขึ้น 15.6% เมื่อเทียบกับไตรมาสก่อนหน้า และ 49.4% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ขณะที่มูลค่าธุรกรรมรวมอยู่ที่ประมาณ 2.4 ล้านพันล้านดอง

เงินฝากของลูกค้าอยู่ที่ 409.0 ล้านล้านดอง เพิ่มขึ้น 14.1% นับตั้งแต่ต้นปี และ 7.1% เมื่อเทียบกับไตรมาสก่อน ยอดคงเหลือ CASA เพิ่มขึ้นเป็นไตรมาสที่สองติดต่อกัน อยู่ที่ 137.6 ล้านล้านดอง เพิ่มขึ้น 3.2% เมื่อเทียบกับไตรมาสก่อน นำโดย CASA สำหรับลูกค้ารายย่อย (เพิ่มขึ้น 4.9% เมื่อเทียบกับไตรมาสก่อน) ณ วันที่ 30 กันยายน 2566 สินทรัพย์รวมอยู่ที่ 781.3 ล้านล้านดอง เพิ่มขึ้น 11.8% เมื่อเทียบกับปีก่อนหน้า เฉพาะธนาคาร สินเชื่อเติบโต 11.4% นับตั้งแต่ต้นปี แตะที่ 495.4 ล้านล้านดอง ยอดคงเหลือสินเชื่อของ Techcombank เติบโตอย่างแข็งแกร่ง สอดคล้องกับวงเงินสินเชื่อล่าสุดที่ธนาคารแห่งรัฐอนุมัติ

ในไตรมาสที่ 3 ปี 2566 กำไรก่อนหักภาษี (PBT) อยู่ที่ 5,843 พันล้านดอง และในช่วง 9 เดือนแรกของปี กำไรก่อนหักภาษีของ Techcombank อยู่ที่ 17,115 พันล้านดอง

เบี้ยประกันภัยฟื้นตัวอย่างแข็งแกร่งในไตรมาสที่ 3 ปี 2566 โดยเบี้ยประกันภัยรับใหม่ (APE) เพิ่มขึ้น 32.1% เมื่อเทียบกับไตรมาสก่อน ในเดือนกันยายน 2566 ธนาคารกลับมาครองตำแหน่งอันดับ 1 ในอุตสาหกรรมใน APE อีกครั้ง ผลประกอบการที่น่าพึงพอใจนี้เป็นผลมาจากกลยุทธ์การขายที่เน้นลูกค้าเป็นศูนย์กลาง ความสามารถในการให้บริการที่ดีขึ้น และการพัฒนาผลิตภัณฑ์ดิจิทัลใหม่ๆ อย่างต่อเนื่อง

“ ยอดคงเหลือ CASA เพิ่มขึ้นสองไตรมาสติดต่อกัน ตอกย้ำโมเมนตัมการเติบโตของ CASA ของธนาคาร การเติบโตของสินเชื่อและเงินฝากสูงกว่าค่าเฉลี่ยของอุตสาหกรรมในช่วง 9 เดือนแรกของปี 2566 ด้วยผลประกอบการในไตรมาสที่ 3/2566 ธนาคารมั่นใจว่าจะบรรลุเป้าหมายด้านกำไรและคุณภาพสินทรัพย์ตลอดทั้งปี ” เจนส์ ล็อตต์เนอร์ ประธานเจ้าหน้าที่บริหารของ Techcombank กล่าว

คุณภาพสินทรัพย์ที่มั่นคง ฐานทุนที่มีการบริหารจัดการอย่างเข้มงวด

ณ วันที่ 30 กันยายน 2566 อัตราส่วนสินเชื่อต่อเงินฝาก (LDR) ตามหลักเกณฑ์การกำกับดูแลอยู่ที่ 76.7% (เทียบกับ 80.4% ณ วันที่ 30 มิถุนายน 2566) อัตราส่วนของเงินทุนระยะสั้นที่ใช้สำหรับสินเชื่อระยะกลางและระยะยาวอยู่ที่ 30.5% (เทียบกับ 31.6% ณ วันที่ 30 มิถุนายน 2566) ซึ่งสะท้อนถึงความพยายามที่จะลดอัตราส่วนนี้ลงเหลือ 30% ต่อไปหลังจากวันที่ 1 ตุลาคม 2566 ตามที่กำหนด

อัตราส่วนความเพียงพอของเงินกองทุน (CAR) ของธนาคาร ณ วันที่ 30 กันยายน 2566 อยู่ที่ 15.0% ซึ่งสูงกว่าเกณฑ์ขั้นต่ำตามหลักเกณฑ์ Basel II หลักเกณฑ์ที่ 1 ที่ 8.0%

คุณภาพสินทรัพย์ของธนาคารยังคงอยู่ภายใต้การควบคุม อัตราส่วนเงินกองทุนชั้นที่กล่าวถึงเป็นพิเศษ (B2) ลดลงมาอยู่ที่ 1.3% ณ วันที่ 30 กันยายน 2566 (เทียบกับ 2.0% ณ วันที่ 30 มิถุนายน 2566) อัตราส่วนเงินกองทุนชั้นที่ 2 ของธนาคารเองยังคงอยู่ที่ 0.9% ลดลงจาก 1.4% ณ วันที่ 30 มิถุนายน 2566

รายได้ค่าธรรมเนียมบัตรสะสมในช่วง 9 เดือนแรกของปี 2566 อยู่ที่ 1,526 พันล้านดอง เพิ่มขึ้น 38.7% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ปัจจัยขับเคลื่อนหลักของธุรกิจบัตรคือปริมาณธุรกรรม (เพิ่มขึ้น 29.4% เมื่อเทียบกับช่วงเดียวกันของปีก่อน) และปริมาณการผ่อนชำระ (เพิ่มขึ้น 36.2% เมื่อเทียบกับช่วงเดียวกันของปีก่อน) ซึ่งยังคงสูงอย่างต่อเนื่อง รายได้จากเลตเตอร์ออฟเครดิต (LC) เงินสด และการชำระเงิน อยู่ที่ 3,218 พันล้านดอง เพิ่มขึ้น 109.4% เมื่อเทียบกับช่วงเดียวกันของปีก่อน การเติบโตนี้ยังคงดำเนินต่อไป เนื่องจากธนาคารยังคงพัฒนาบริการ ขยาย และปรับปรุงโซลูชันการชำระเงินและการเรียกเก็บเงิน (เช่น QR247 สำหรับร้านสะดวกซื้อ ร้านอาหาร และบริการจัดส่ง ฯลฯ บัญชีเสมือน ลายเซ็นดิจิทัลแบบทันที) รวมถึงโซลูชันการจัดการเงินสดและสภาพคล่อง (C-Cash กับ Kyriba, Bao Loc CD บนแพลตฟอร์มดิจิทัล ฯลฯ) ค่าธรรมเนียมบริการแลกเปลี่ยนเงินตราต่างประเทศ (FX) อยู่ที่ 731 พันล้านดอง เพิ่มขึ้น 19.0% เมื่อเทียบกับช่วงเดียวกันของปีก่อน

ค่าใช้จ่ายในการดำเนินงานในช่วง 9 เดือนแรกของปี 2566 เพิ่มขึ้นเล็กน้อย 5.8% เป็น 9.6 ล้านล้านดอง โดยอัตราส่วนหนี้สินต่อทุน (CIR) เพิ่มขึ้นเป็น 33.2% เฉพาะในไตรมาสที่ 3 ค่าใช้จ่ายในการดำเนินงานเพิ่มขึ้น 24.7% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ส่วนใหญ่เป็นผลมาจากค่าเสื่อมราคาที่สูงขึ้น เนื่องจาก Techcombank ยังคงลงทุนในเทคโนโลยีดิจิทัลและคลาวด์ และค่าใช้จ่ายทางการตลาดที่เพิ่มขึ้น เนื่องจากธนาคารได้ส่งเสริมแบรนด์ต่างๆ ที่มุ่งเน้นลูกค้ากลุ่มต่างๆ ได้แก่ Private, Priority และ Inspire รวมถึงกิจกรรมเพื่อเฉลิมฉลองครบรอบ 30 ปี

อัตราส่วนหนี้เสียคงอยู่ที่ 1.4% ซึ่งถือว่าต่ำที่สุดในอุตสาหกรรม

อัตราส่วนสินเชื่อที่ไม่ก่อให้เกิดรายได้ (NPL) ของธนาคารยังคงอยู่ที่ 1.4% ซึ่งอยู่ในระดับต่ำที่สุดในอุตสาหกรรมและอยู่ในช่วงที่คาดการณ์ไว้ อัตราส่วนสินเชื่อรวมและหุ้นกู้ภาคเอกชนอยู่ที่ 1.3% การเพิ่มขึ้นนี้ส่วนใหญ่มาจาก NPL จากลูกค้ารายย่อยและ SMEs ขณะที่ NPL จากธุรกิจขนาดใหญ่ยังคงอยู่ที่ 0% ต้นทุนทางเครดิตของธนาคารโดยทั่วไปทรงตัวที่ 0.7% ก่อนการกลับรายการ และ 0.5% หลังการกลับรายการ ซึ่งสะท้อนให้เห็นถึงมูลค่าหลักประกันที่สูง

เมื่อพิจารณาโดยรวมแล้ว สินเชื่อรายย่อยได้หยุดการลดลงทุกไตรมาส เนื่องจากการเติบโตของบัตรเครดิต แม้ว่าความต้องการสินเชื่อที่อยู่อาศัยขั้นต้นจะมีสัญญาณการฟื้นตัว แต่ตลาดยังคงค่อนข้างซบเซาเมื่อเทียบกับระดับก่อนปี 2565 สินเชื่อธุรกิจ (รวมถึงสินเชื่อและพันธบัตรสำหรับธุรกิจขนาดกลางและขนาดย่อม (SMEs) และธุรกิจขนาดใหญ่) เพิ่มขึ้น 5.1% เมื่อเทียบกับไตรมาสก่อน และ 33.7% นับตั้งแต่ต้นปี สะท้อนถึงความต้องการสินเชื่อจากลูกค้าธุรกิจที่พร้อมกู้ยืมและลงทุนเพื่อเตรียมพร้อมรับการฟื้นตัวของ เศรษฐกิจ และตลาด

แหล่งที่มา

การแสดงความคิดเห็น (0)