24 000 «одиноких» продуктов туристической и курортной недвижимости

В последнее время рынок недвижимости постоянно получает политические меры со стороны правительства, направленные на устранение трудностей и препятствий.

Иллюстрация фото. (Источник: VNN)

В частности, отчет Министерства строительства за первые 6 месяцев 2023 года показывает, что сегмент туристической недвижимости восстанавливается: завершено 8 проектов, в результате чего на рынок вышло 3385 объектов курортного и офисного размещения, что на 133% больше по сравнению с четвертым кварталом 2022 года.

Рынок демонстрирует множество позитивных признаков, но предприятия отрасли по-прежнему сталкиваются с трудностями. Многие инвесторы ввели льготные условия и предоставили огромные скидки, но объём продаж по-прежнему незначителен.

Спад наблюдается в большинстве сегментов курортной недвижимости по всей стране, в результате чего предложение за последние пять лет достигло тревожных уровней.

Согласно отчёту DKRA Group, к июню совокупный объём предложения кондоминиумов увеличился до 42 364 единиц. Из них общий объём предложения прибрежных таунхаусов увеличился примерно до 30 000 единиц. Только для прибрежных вилл совокупный объём предложения к концу второго квартала 2023 года достигнет 15 000 единиц как на севере, так и на юге.

Большие запасы создают риск переизбытка предложения. Причина отчасти кроется в страхе инвесторов перед экономической рецессией, а отчасти в том, что уже поставленная на рынок продукция используется неэффективно.

Ситуация с продукцией, которая была передана, но не использовалась в течение многих лет, оказала невидимое негативное влияние на продуктовую линейку курортной недвижимости.

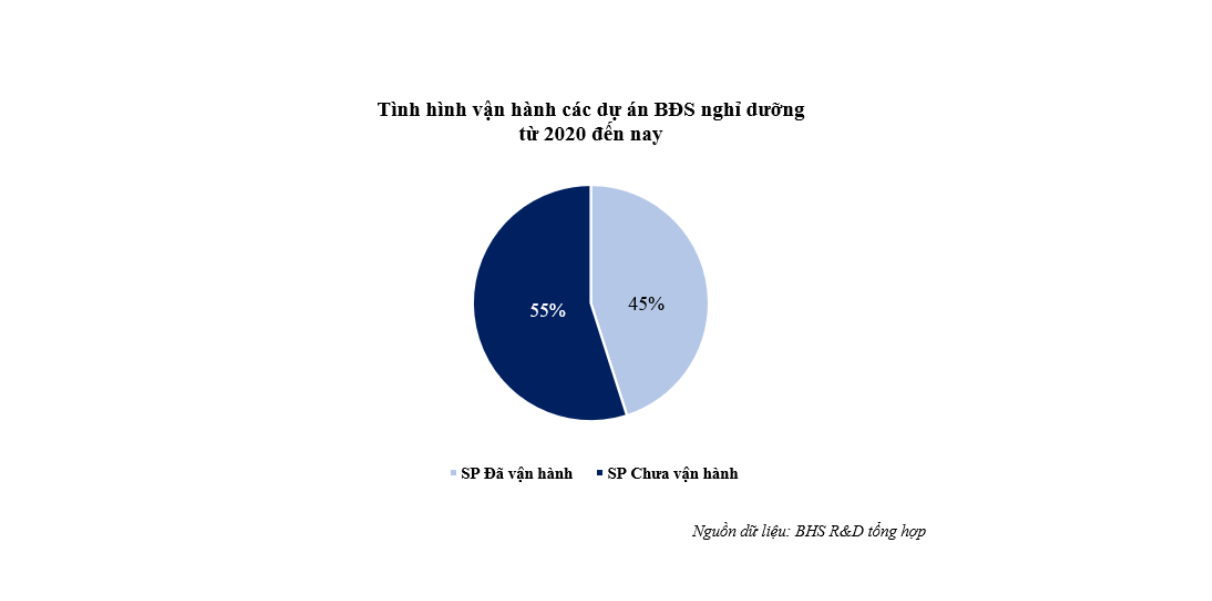

По данным исследования отдела маркетинговых исследований BHS Group (BHS R&D), с 2020 года по настоящее время во всей стране насчитывается 81 проект курортной недвижимости, которые были сданы и находятся в стадии сдачи, предоставляя рынку более 44 000 наименований продукции, включая как высотные, так и малоэтажные объекты.

Из них 67/81 проектов были введены в эксплуатацию, что эквивалентно почти 20 000 наименований продукции.

Примечательно, что только 31 из 67 проектов полностью работоспособны, остальные — частично. Это объясняет, почему, поскольку только 14 из 81 проектов ещё не введены в эксплуатацию, более 24 000 единиц продукции остаются «неиспользованными».

Эта проблема возникает из-за «скользящего» метода строительства и продаж, применяемого инвесторами при реализации крупных проектов, разделенных на несколько этапов. Это позволяет сохранить денежный поток инвесторов и привлечь клиентов для последующей реализации продукции.

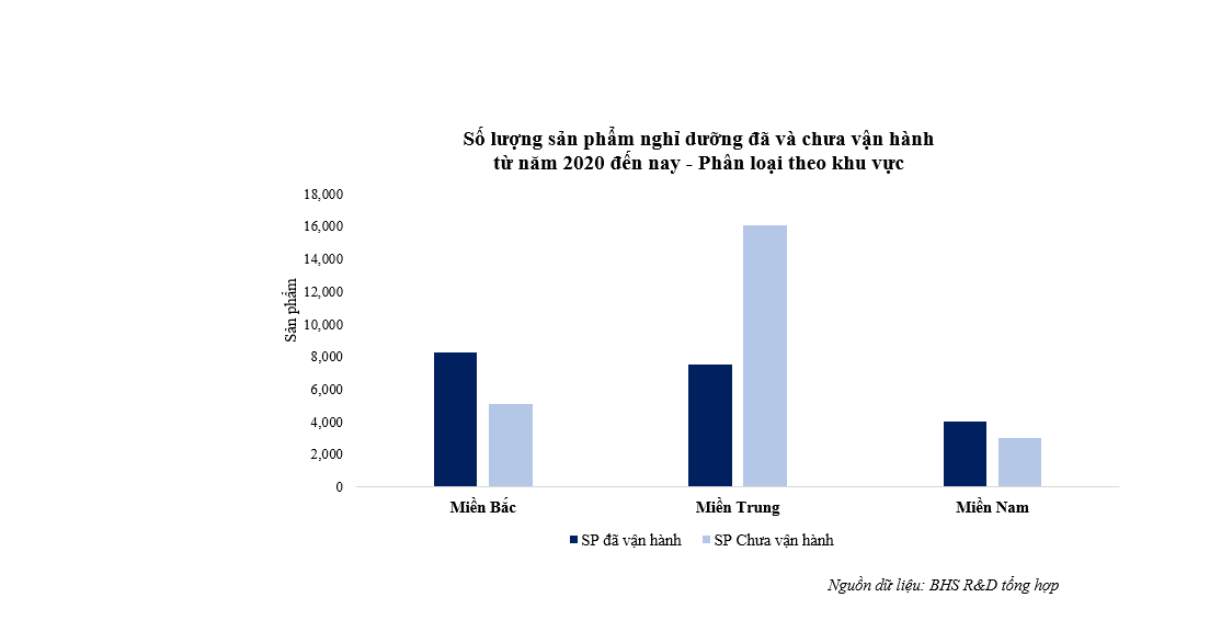

Из 81 проекта, распределенных по трем регионам Север – Центральный – Юг, лидирует Центральный регион с 34 проектами благодаря своему преимуществу в виде самой протяженной береговой линии, за ним следуют Север и Юг с 29 и 18 проектами соответственно.

Пропорционально количеству проектов лидирует и количество курортной продукции в Центральном регионе — более 23 500 наименований, что составляет 53% от общего количества курортной продукции, переданной по стране с начала 2020 года.

Из них до 16 000 наименований не «засветились» в Центральном регионе, в основном в Кханьхоа, Биньтхуане, Биньдине и Фуйене. На Севере до сих пор не эксплуатируются 5 000 наименований, разбросанных по Хоабинь, Хайфону и Футхо. А на Юге до сих пор не эксплуатируются 3 000 наименований, большинство из которых – из провинции Кьензянг.

В чем причина?

Среди курортных предложений сегмент высотных курортов часто представлен кондоминиумами/апартаментами с обслуживанием. Этот тип жилья привлекает туристов разумной стоимостью аренды при сохранении полного спектра услуг.

Поскольку до конечного потребителя легко добраться, инвесторы часто отдают предпочтение проектам высотных курортов после завершения строительства, а не проектам малоэтажных курортов.

Отдел исследований и разработок BHS зафиксировал, что с начала 2020 года по настоящее время в сегменте высотных курортов сдано и сдается порядка 24 200 объектов, количество объектов, сданных в эксплуатацию, достигло 54%.

Между тем, из более чем 19 800 малоэтажных курортных объектов лишь около 30% были завершены и введены в эксплуатацию, а это значит, что около 13 000 малоэтажных объектов все еще простаивают в ожидании эксплуатации и использования.

Г-н Хоанг Хыу Минь Зунг, руководитель отдела исследований и разработок BHS Group, признал, что помимо сложной ситуации на всем рынке недвижимости, причиной стал общий экономический спад.

Значительная доля курортной недвижимости, остающейся «невостребованной» из-за отсутствия профессиональных операторов, отчасти объясняет меньшую привлекательность этого сегмента для инвесторов. Прогнозируется, что цены в этом сегменте продолжат стагнировать и будут восстанавливаться медленнее всего.

Более 24 000 объектов курортной недвижимости из проектов, которые были сданы, но еще не введены в эксплуатацию, являются «болевой точкой» не только для владельцев, но и для инвесторов, когда проекты сданы, но не имеют жизнеспособности и не приносят ожидаемой стоимости.

Это проблема, которую инвесторам необходимо оценить и тщательно подготовить с учетом операционных возможностей при участии в этом сегменте.

«Сейчас проблема в том, какое решение существует, чтобы не допустить того, чтобы курортная продукция в целом и малоэтажная продукция в частности осталась «за бортом», снизив бремя кризиса переизбытка предложения на рынке», — сказал г-н Зунг.

Источник

Комментарий (0)