世界には、金融リース活動に関する独自の法律を制定し、企業、特に中小企業がこの中長期の資金供給チャネルにアクセスするための条件を整えている国もあります。

金融リース業界の障害を取り除き、中長期の資金供給チャネルを整備するための提案

世界には、金融リース活動に関する独自の法律を制定し、企業、特に中小企業がこの中長期の資金供給チャネルにアクセスするための条件を整えている国もあります。

ベトナム金融リース協会(VILEA)の情報によると、会員企業のリース債務残高は40兆4,966億ドンに達し、2023年末比8.6%増加しました。これは、リースシステム全体の増加額の50%以上を占めています。これは、一部の会員企業が債務返済、顧客ポートフォリオおよび製品ラインの再構築に注力しなければならないことが要因です。

多くの先進国では、金融リースは銀行融資、債券、株式と並んで、中長期の資金供給手段として広く利用されています。しかし、2024年末までに1,560億ベトナムドンを超える総融資残高と比較すると、ベトナムにおける金融リースの市場シェアは依然として非常に小さいと言えます。

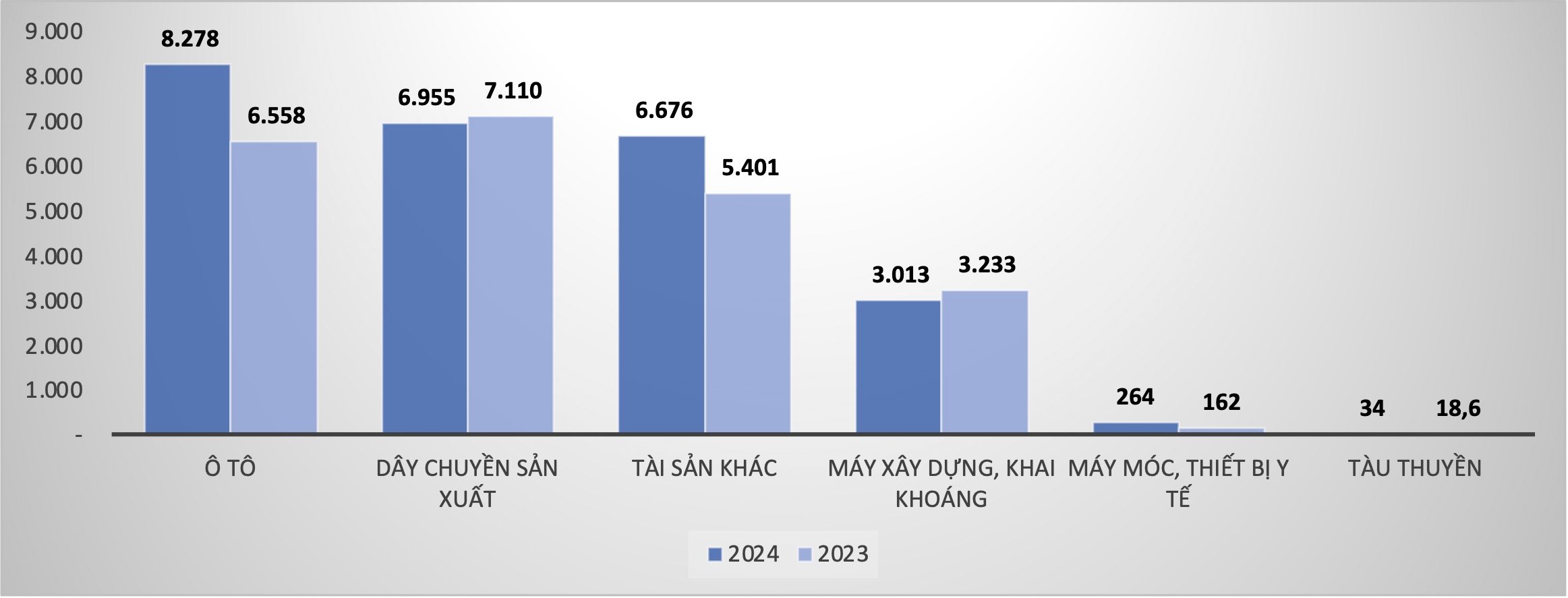

協会事務局長ファム・スアン・ホエ氏は、ファイナンスリースを通じて付与されるクレジットの100%が環境リスクについて評価されていると述べた。ファイナンスリース業界のグリーンクレジットは早期かつ全面的に実施されており、多くのファイナンスリース取引が繊維・アパレル産業のグリーン化に貢献している。…特に、ファイナンスリースの対象はますます多様化している。特に、あらゆる種類の自動車リースの未払いローンは8兆3,000億ドンで、2023年末と比較して26.2%増加。建設および鉱山機械リースの未払いローンは3兆ドンで、6.79%減少。医療機器は2,643億ドンで、62.9%増加。生産機械ラインは安定しており、未払いローンは6兆9,550億ドンで、2023年末と比較してわずかに2.18%減少した。

|

| 2023年末および2024年末のファイナンスリースの未返済残高 |

協会の報告によると、ファイナンスリースの未払い残高は四半期ごとに着実に増加しており、年間のリース契約件数は9,669件で、2023年と比較して15.8%増加しました。業界の総資産、資金調達、信用活動は非常に好調に成長しています。会員企業の総資産は45兆ドンを超え、2023年と比較して10.36%増加しました。総資金調達額は23.4兆ドンで、2023年と比較して18.1%増加し、資金調達額の増加は信用機関システム全体の増加率の1.5倍に相当します。

2024年末の不良債権比率は平均1.68%に抑制され、2023年(0.68%)より上昇しました。これは、企業および事業家計の困難と課題を一部反映しています。2024年には、金融リース業界も総リスク準備金を約2,000億ドン増加させました。そのため、2024年の会員企業の税引前利益も24.33%減少しました。

中長期資金供給経路の障害除去

ホー氏は、会員企業におけるファイナンスリース活動の実態を共有し、日本や台湾などの多くの企業がベトナムに投資する際に、オフィス機器や輸送手段のレンタルを選択していると述べた。彼らはレンタルを希望しており、資本圧力を軽減して生産にリソースを集中させている。

中国では、特に裾野産業における中小企業の力が非常に強く発展しています。これは、中国の金融リース業界が独自の法律を制定し、商業銀行とは異なる、より高いリスク許容度と中長期融資への重点を置いていることが一因です。中国は現在、金融リースにおいて米国に次いで世界第2位です。ホー氏によると、これが中国の製造業のブームを生んでいるとのことです。

「中国、日本、台湾(中国)はそれぞれ、この問題に関する独自の法律を制定しています。長期的には、国会、政府、そして中央銀行が金融リース業界に更なる注意を払い、金融リース業界に関する独自の法律を制定するよう努めることを強く期待しています。そうすれば、企業が資産を担保にすることなく、経済にとって中長期的な資金供給チャネルを最も便利な方法で活用できるようになります」とVILEA事務局長は強調しました。

同時に、ホー氏によると、金融リース業界の信用力については、よりオープンな視点と理解が必要であり、商業銀行と全く同じ基準で判断すべきではないという。国際慣行によれば、金融リース会社の対象は中小企業であることが多く、商業銀行の基準よりも高いリスクを抱えているからだ。

成長目標達成のために多額の資金動員が必要となる状況において、ハイテク製品生産チェーンのプロジェクトには、多くの最新技術を搭載した機械ラインも必要です。銀行融資には担保が必要であり、利用可能な中長期資金は豊富ではありませんが、VILEA事務局長は、ファイナンスリースは企業が投資する際に検討できる優れた解決策であると考えています。ホー氏は、政府がファイナンスリース業界に特定の分野への資本注入を委託することを提案しました。ファイナンスリース会社は、資本に対して一定の手数料を支払い、融資の査定と自己リスクを負います。

さらに、協会とその会員が今後解決に向けて調整していく制度上の問題がいくつかあります。一般的に、30日以内の支払いに対する安全比率の規制は、ファイナンスリースの具体的な業務と比較すると依然として高すぎます(20%)。信用供与時に関連者情報を報告する規制は、ファイナンスリースで付与される信用と一致していません。2023年12月5日付の通達15/2023/TT-NHNNの第3条第4項および2024年3月29日付の決定第573/QD-NHNNによると、国立銀行総裁は、非銀行金融機関の自己資本の0.5%相当の信用供与が発生した場合、関連者に関する情報を報告しなければならないと規定しています。同時に、通達79/2024/TT-BCAの改正に伴う自動車ナンバープレートの新規登録および発行に関する規制(第2条、第3条)も、ファイナンスリースの需要に影響を与える障害となっている。

2025年の金融リース業界の信用成長率は18~20%に達すると予想されている。

2025年は経済全体にとって引き続き厳しい年となるでしょう。ホー氏は、金融リース業界と産業界にとって、困難は倍増する可能性があると考えています。ファム・スアン・ホー氏は、金融リース業界全体の未払い債務が、輸送手段、新技術生産ライン、オフィス機器への融資を中心に、約18~20%増加すると予想しています。

業界全体の方向性は、グリーンクレジットの積極的な拡大を図り、企業や事業主の環境に配慮した持続可能な発展を支援することです。具体的には、発生した不良債権の処理に注力し、引当金計上済みの不良債権の回収による収益の増加を目指します。協会とその会員は、ファイナンスリース事業の阻害要因となっている制度上の課題を解消するとともに、企業や事業主へのこの形態のクレジット提供に関する周知徹底に努めています。

[広告2]

出典: https://baodautu.vn/kien-nghi-go-vuong-nganh-cho-thue-tai-chinh-phat-trien-kenh-cung-ung-von-trung-dai-han-d249833.html

コメント (0)