中心為替レートは変わらず、VN指数は前週末に比べて18.63ポイント上昇、ベトナム株式市場は2025年後半に急上昇すると予想されている…これらは1月13日から17日までの週の注目すべき経済ニュースです。

| 1月15日の経済ニュースレビュー 1月16日の経済ニュースレビュー |

|

| 経済ニュースレビュー |

概要

ベトナムの株式市場は2024年は低迷すると予想されるが、2025年後半には上昇すると予想されている。

国家証券委員会(SSC)によると、2024年のベトナム株式市場は前年からの成長勢いを維持する見込みです。2024年12月31日現在、VN指数は1,266.78ポイントに達し、前年比12.11%上昇しました。HOSE、HNX、UPCoMの3つの証券取引所の時価総額は2023年末比19.6%増加し、2023年の推定GDPの69.4%に相当します。1セッションあたりの平均取引額は20兆8,490億ドンに達し、前年比18.6%増加しました。

市場には、2つの証券取引所に720銘柄が上場しており、UPCoMには888銘柄が取引登録されています。口座数は910万口座を超え、2023年末と比較して約26%増加しました。これは人口の9%に相当し、2030年までの証券市場発展戦略で設定された目標を上回りました。

しかし、2024年のベトナム株式市場の主な成長トレンドは、主に第1四半期に集中するでしょう。残りの期間は横ばい推移となり、HNX指数は100ポイント前後で推移し、抵抗線は1,300ポイント、サポート線は1,200ポイントとなるでしょう。

2024年のベトナム株式市場の平均流動性は20兆ドンを超えると予想されています。しかし、この数字は主に上半期の活発な取引によるもので、多くの取引セッションで数十億ドル規模の取引額が記録されました。2024年後半には、特に個人投資家が警戒感を強めると、取引規模は徐々に縮小するでしょう。最も下落幅が大きくなるのは、市場が底入れに向かう11月中旬から下旬にかけてです。2024年12月だけでも、ベトナム証券取引所(HoSE)のフロアでは、流動性が10兆ドン程度にとどまるセッションが数多く開催されます。一方、外国人投資家は引き続き年間で91兆ドンを超える売り越しを続け、これは市場史上最高水準です。

専門家は、今年下半期の市場パフォーマンスの低迷を評価し、株価のマイナスパフォーマンスは、2024年のGDPが7.09%増加したマクロ経済成長率とは対照的であり、市場全体の企業の利益が同時期に比べて第3四半期に18.8%増加し、9か月の累計増加率が同時期に比べて14%であったことなど、企業の実効成長とは一致していないと述べた。

専門家は、主な原因は外部から来ており、新興市場やフロンティア市場から米国市場への世界的な投資フローが2024年を通じて波となり、同時に世界の 地政学的不安定性も株式市場に悪影響を及ぼしていると説明している。

2024年、政府は株式市場の発展を積極的に支援すると期待されるいくつかの新たな文書を発行しました。特に、2024年11月2日に発効した通達68/2024/TT-BTCは、外国機関投資家による取引時の事前預託を規制し、株式市場における情報開示を義務付けています。これは、ベトナム株式市場がFTSE Russellの基準に基づく格上げ基準を満たす上での重要な一歩であり、ひいては国際投資家からの注目を集めることにつながります。

次に、証券法(改正)が第15期国会第8回会議で短縮版として可決され、2025年1月1日から施行されました。新証券法では、中央清算機構(CCP)、証券発行手続き、投資家保護強化措置といった重要な規制が更新されています。これらの調整は、市場運営の効率性を向上させるだけでなく、将来的に投資家の信頼を強化することが期待されます。

専門家は、2025年の株式市場は上半期は不安定な状況が続くものの、下半期はプラスに転じると予想しています。短期的には、ドナルド・トランプ氏のホワイトハウス入りをめぐる不確実性や、第1四半期および第2四半期における予測不可能な政策決定の可能性、多くの市場での為替レートの緊張、米ドル高、債券利回りの高止まり、特にFRB(連邦準備制度理事会)の利下げへの慎重姿勢などにより、市場に影響を与える多くのマイナス要因が依然として存在するでしょう。

下半期には、アップグレードの機会要因と相まって、第3四半期と第4四半期はキャッシュフローがより強力に増加し、国際投資家が純購入に戻り、市場がよりポジティブになる時期となるでしょう。

1月13日~17日の国内市場概要

外国為替市場では、1月13日から17日の週にかけて、ベトナム中央銀行による中心為替レートの上下調整が続きました。1月17日終値時点で、中心為替レートは前週末のセッションから変わらず、1米ドル=24,341ドンとなりました。

ベトナム国家銀行は、スポット買付レートを23,400 VND/USD、スポット売付レートを25,450 VND/USDと引き続き発表している。

1月13日から1月17日までの1週間、銀行間取引のUSD/VND為替レートは下落傾向で推移しました。1月17日の取引終了時点では、銀行間取引の為替レートは前週末比22VND安の25,328VNDで取引を終えました。

自由市場におけるドル・ドン為替レートは先週も急落を続けました。1月17日の取引終了時点では、自由市場為替レートは前週末の取引と比較して、買い方向と売り方向ともに125ドン下落し、それぞれ25,530ドン/米ドル、25,630ドン/米ドルで取引されました。

1月13日から17日までの週のインターバンク・マネーマーケットでは、週初に上昇したインターバンク・ベトナムドン金利が再び低下しました。1月17日の終値時点で、インターバンク・ベトナムドン金利は、翌日物4.00%(-0.76パーセントポイント)、1週間物4.32%(-0.59パーセントポイント)、2週間物4.90%(-0.07パーセントポイント)、1ヶ月物5.06%(-0.08パーセントポイント)となりました。

先週、米ドルのインターバンク金利は全期間で低下しました。1月17日時点の米ドルのインターバンク金利は、翌日物4.36%(-0.04パーセントポイント)、1週間物4.41%(-0.07パーセントポイント)、2週間物4.51%(-0.04パーセントポイント)、1ヶ月物4.56%(-0.04パーセントポイント)でした。

先週の公開市場では、ベトナム国家銀行が住宅ローンチャネルにおいて、7日物の債券を43兆ドン(約4兆円)、金利4.0%で入札しました。落札額は全額で、住宅ローンチャネルでは先週、54兆9,998億ドン(約5兆円)が償還されました。

ベトナム人民銀行は7日物利付国債を入札した。落札額は32兆7,500億ドン、利率は4.0%。先週、51兆6,800億ドンの国債が満期を迎えた。

ベトナム国家銀行は先週、公開市場チャネルを通じて市場から6兆9,301億2,000万ドンの純資金を投入した。住宅ローンチャネルでは43兆ドン、市場には68兆6,000億ドンのベトナム国家銀行手形が流通していた。

債券市場では、1月15日、国庫は募集していた5兆140億ドン/7兆ドンの国債を落札しました(落札率72%)。このうち、5年債は1,000億ドン/1兆ドン、10年債は4兆400億ドン/4兆5,000億ドン、15年債は7,000億ドン/1兆ドン、30年債は1,740億ドン/5,000億ドンの入札が集まりました。落札金利は、期間5年が2.10%(前回比+0.04パーセントポイント)、期間10年が2.79%(+0.02パーセントポイント)、期間15年が2.98%(+0.03パーセントポイント)、期間30年が3.25%(+0.03パーセントポイント)となった。

今週1月22日、国庫は11兆ドンの国債入札を計画しており、そのうち5年償還分が5,000億ドン、10年償還分が7兆5,000億ドン、15年償還分が2兆ドン、20年償還分と30年償還分が5,000億ドンとなる。

先週のセカンダリー市場におけるアウトライトおよびレポ取引の平均額は、1セッションあたり12兆9,100億ドンに達し、前週の1セッションあたり7兆7,850億ドンに比べて大幅に増加した。先週の国債利回りは、7年物を除き、ほとんどの満期で上昇した。1月17日のセッション終了時点で、国債利回りは、1年物2.03%(先週末のセッションと比較して+0.05パーセントポイント)、2年物2.08%(+0.06パーセントポイント)、3年物2.12%(+0.07パーセントポイント)、5年物2.40%(+0.04パーセントポイント)、7年物2.63%(-0.01パーセントポイント)、10年物3.07%(+0.04パーセントポイント)、15年物3.25%(+0.07パーセントポイント)で取引されていた。 30歳 3.37%(+0.08パーセントポイント)。

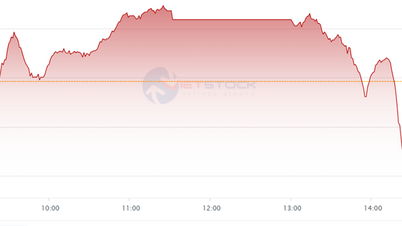

株式市場は、1月13日から17日までの1週間、回復基調となりました。1月17日の取引終了時点で、VN指数は1,249.11ポイントとなり、前週末比18.63ポイント(+1.51%)の力強い上昇となりました。HNX指数は2.99ポイント(+1.36%)上昇の222.48ポイント、UPCoM指数は0.96ポイント(+1.04%)上昇の93.11ポイントとなりました。

市場平均流動性は1セッションあたり11兆5,300億ドンを超え、前週の1セッションあたり11兆9,000億ドンからわずかに減少しました。外国人投資家は引き続き非常に力強い売り越しを続け、3つの取引所全体で約4兆8,000億ドンの売り越しとなりました。

国際ニュース

米国では先週、多くの好調な経済指標が発表されました。まず、米国国勢調査局は、2024年12月の国内コア生産者物価指数(PPI)が前月比横ばい(0.0%)となったと発表しました。これは、2024年11月と同様に0.2%の上昇が続くとの予想に反するものです。先月の総合PPIも前月比0.2%の小幅上昇にとどまり、前月の増加率および0.4%の予想を下回りました。2023年の同時期と比較すると、2024年12月のコアPPIと総合PPIはともに3.3%上昇しました。

次に、2024年12月のコアCPIは前月比0.2%上昇し、前月および専門家の予想である0.3%上昇と比べて若干減速しました。2024年12月のヘッドラインCPIは前月比0.4%上昇し、2024年11月の0.3%上昇に続き、専門家の予想と一致しました。一方、米国のコアCPIとヘッドラインCPIは同時期比でそれぞれ3.2%、2.9%上昇し、2024年11月の3.3%、2.7%上昇とは逆の動きとなりました。

小売売上高について見ると、米国の2024年12月のコア小売売上高と総小売売上高は、前月比0.4%増にとどまりました。これは、前月のそれぞれ0.2%増、0.8%増から、0.5%増、0.6%増という予想を下回る結果となりました。2023年の同時期と比較すると、米国の12月の小売売上高は前年同月比3.9%増となり、2024年11月の4.1%増を下回りました。

建設面では、2024年12月の米国の住宅建設許可件数と着工戸数はそれぞれ148万戸と150万戸となり、いずれも146万戸と133万戸という予想を上回った。

最後に、米国の労働市場についてですが、1月11日までの週の新規失業保険申請件数は21万7千件で、前週の20万3千件から増加し、予想の21万件を上回りました。4週間平均は21万2750件で、前週の4週間平均から7500件減少しました。

英国でも注目すべき経済ニュースがありました。英国国家統計局(ONS)は、2024年11月のGDPが前月比0.1%増加したと発表しました。前月の0.1%減から0.1%増となり、予想の0.2%を下回りました。また、2024年11月の英国の工業生産は、前月比0.4%減となり、前月の0.6%減から0.1%減へと減少しました。予想の0.1%増から0.4%減へと減少しました。

一方、建設生産高は10月の0.3%減の後、2024年11月には前月比0.4%増加し、アナリスト予想と一致しました。英国の財貿易収支は2024年11月に193億ポンドの赤字となり、前月と同額で、予想の180億ポンドを上回りました。英国の小売売上高は、2024年11月の0.1%増の後、2024年12月には前月比0.3%減少しました。これは、2024年11月の0.4%増というかなり堅調な伸びが予想されていたのとは対照的です。

最後に、インフレについてですが、英国の2024年12月の総合消費者物価指数(CPI)とコア消費者物価指数(CPI)は、それぞれ前年同月比2.5%と3.2%上昇しました。これは、前月の2.6%と3.5%から減速し、予想の2.6%と3.4%を下回りました。このうち、英国のサービス価格指数は、前月の前年同月比5.0%から4.4%へと大幅に減速し、予想の4.9%を大きく下回りました。

[広告2]

出典: https://thoibaonganhang.vn/diem-lai-thong-tin-kinh-te-tuan-tu-13-171-159982-159982.html

コメント (0)