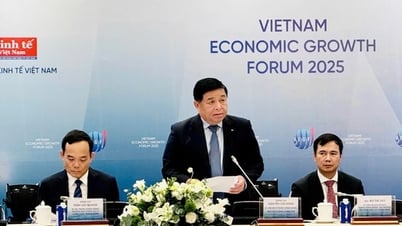

Sr. Pham Chi Quang, Director del Departamento de Política Monetaria del Banco Estatal de Vietnam (SBV) - Foto: VGP/HT

La hoja de ruta para eliminar el techo de crédito se está implementando gradualmente.

En la conferencia de prensa para informar sobre los resultados de las actividades bancarias en el primer semestre de 2025, celebrada el 8 de julio en Halà , la eliminación del línea de crédito (también conocido como "espacio de crédito") atrajo gran atención. El Sr. Pham Chi Quang, director del Departamento de Política Monetaria del Banco Estatal de Vietnam (SBV), afirmó que este mecanismo se ha aplicado ampliamente desde 2012 para controlar el sobrecalentamiento del crecimiento del crédito.

Según el Sr. Pham Chi Quang, durante el anterior período de política monetaria flexible, la tasa de crecimiento del crédito superó el 54% en un año. Esto provocó que muchas entidades crediticias se enfrentaran al riesgo de perder liquidez, lo que obligó al Banco Estatal a aplicar fuertes administrativas para gestionar la competencia desleal en las tasas de interés, previniendo así el riesgo de morosidad y garantizando la seguridad del sistema.

Sin embargo, el Director del Departamento de Política Monetaria también afirmó con franqueza que ningún instrumento de gestión es permanente. Por ello, en los últimos años, el Banco Estatal ha comenzado a ajustar el mecanismo de concesión de crédito para adecuarlo a la evolución del mercado y las prácticas internacionales.

Desde principios de 2024, el Banco Estatal ha optado por asignar objetivos crediticios a las entidades de crédito controladas (EC), en lugar de aplicarlos de forma uniforme como antes. Para 2025, los objetivos crediticios se eliminarán por completo para los bancos extranjeros y las instituciones financieras no bancarias. Actualmente, solo se aplica a los bancos comerciales nacionales. Esto se considera un paso importante en la hoja de ruta hacia la abolición total del mecanismo de "sala de crédito".

"El Banco Estatal necesita una política de gestión integral, adaptada a las condiciones específicas de Vietnam, que garantice la autonomía operativa del sistema bancario, controle adecuadamente la inflación y mantenga la seguridad económica ", afirmó el Sr. Pham Chi Quang.

Según las recomendaciones internacionales, en teoría, la eliminación del linhite crediticio podría acelerar el aumento de la deuda total pendiente de todo el sistema, lo que podría provocar una mayor presión sobre las tasas de interés. Por lo tanto, el Banco Estatal debe ser más proactivo en la gestión flexible de las políticas de tasas de interés, garantizando la armonía entre la oferta monetaria, las tasas de interés y los tipos de cambio.

"Próximamente, el Banco Estatal informará al Gobierno sobre la hoja de ruta para la abolición total de esta herramienta, basándose en una evaluación exhaustiva de su impacto en la estabilidad macroeconómica y el objetivo de controlar la inflación", afirmó el Sr. Pham Chi Quang.

Los bancos comerciales están preparados

El vicegobernador del Banco Estatal de Vietnam, Pham Thanh Ha, dijo que a fines de junio de 2025, el saldo crediticio total pendiente de toda la economía alcanzó más de 17,2 billones de VND, un aumento del 9,9% en comparación con el final de 2024. Esta es una tasa de crecimiento notable, casi 2,5 veces mayor que el mismo período del año pasado.

Si bien el objetivo de crecimiento del crédito para 2025 se ha fijado en el 16%, el Banco Estatal de Vietnam confirmó que no se trata de un línea fija. En función de la capacidad de la economía para absorber capital y de la evolución de la inflación, la agencia seguirá ajustando el objetivo durante el año para garantizar la seguridad del sistema y la estabilidad macroeconómica.

Desde la perspectiva de un banco comercial, el Sr. Le Thanh Tung, miembro de la Junta Directiva de VietinBank, confirma que el "margen de crédito" se ha establecido en el pasado, ayudando al Banco Estatal a macroeconomía y a controlar la inflación. Sin embargo, según el Sr. Tung, la transición de las herramientas administrativas a la gestión basada en el mercado es una tendencia inevitable.

Actualmente, el Banco Estatal de Vietnam cuenta con numerosas herramientas conforme a estándares internacionales como Basilea II. En concreto, la Circular 41/2016/TT-NHNN regula el coeficiente de adecuación de capital; la Circular 13/2018/TT-NHNN regula el sistema de control interno; y la Circular 22/2019/TT-NHNN regula los linhites y coeficientes de seguridad en las actividades bancarias. Estas regulaciones ayudan a supervisar la liquidez y los riesgos.

"Con la dirección del Gobierno, así como el hecho de que el Banco Estatal continúa investigando y adaptándose para aproximarse a los estándares internacionales, este es un gran avance. Los bancos comerciales están completamente preparados para cumplir con las nuevas regulaciones", afirmó el Sr. Le Thanh Tung.

Previamente, en la Conferencia de Gobierno con las localidades celebrada el 3 de julio, el primer ministro Pham Minh Chinh emitió un mensaje de reforma muy significativa: solicitó al Banco Estatal que eliminara urgentemente las herramientas administrativas en la gestión crediticia, en concreto, que pusiera fin a la asignación de cupos de crédito (margen de maniobra) a cada banco comercial.

Esta directiva no sólo refleja el espíritu de una reforma drástica, sino que también es coherente con la orientación claramente establecida en la Estrategia de Desarrollo de la Industria Bancaria hasta 2025, con visión a 2030 (Decisión 986/QD-TTg), que apunta a construir un sistema bancario moderno, que opere de acuerdo con un mecanismo de mercado de orientación socialista, con competencia justa y transparente.

De hecho, mantener una sala de crédito ya no es adecuada cuando la industria bancaria ha aplicado los estándares de Basilea II, muchos bancos cumplen con los mientes de ratio de adecuación de capital (CAR), ratio de préstamos a depósitos (LDR)... Mientras tanto, la sala de crédito es una herramienta administrativa rígida, que hace que el mercado de crédito esté "atado", restringiendo la capacidad de autorregulación de los bancos.

Para sustituir esta herramienta administrativa, el SBV puede implementar una serie de medidas de mercado. Por ejemplo, el ratio CAR obligará a los bancos a aumentar su capital cuando deseen aumentar el crédito en zonas de riesgo; el encaje legal puede regular el total de medios de pago; y las operaciones de mercado abierto (OMA) permiten la inyección/retirada flexible de capital a corto plazo sin necesidad de medidas coercitivas.

Los expertos afirman que este es el momento oportuno para que el Banco Estatal realice la transición, ya que los bancos han madurado su capacidad de gestión de riesgos. La eliminación del margen de crédito, de acuerdo con la directiva del Gobierno, contribuirá a aumentar la competitividad, la autonomía y la transparencia del sistema bancario, garantizando al mismo tiempo el objetivo de control del crédito mediante criterios financieros específicos, en lugar de órdenes administrativas.

Señor Minh

Fuente: https://baochinhphu.vn/go-tran-tin-dung-lo-trinh-cai-cach-dang-dan-ro-net-10225070819334774.htm

Kommentar (0)