หมายเหตุบรรณาธิการ:

แม้ว่ารัฐบาลจะตัดสินใจนำร่องการประกันภัย การเกษตร มานานกว่า 10 ปีแล้ว แต่ทุกครั้งที่เกิดภัยพิบัติทางธรรมชาติ เกษตรกรหลายพันคนต้องอยู่อย่างยากไร้ ในขณะที่คำว่าประกันภัยยังคงดูแปลกสำหรับพวกเขา บทความชุด "ทำให้การประกันภัยการเกษตรช่วยชีวิตเกษตรกรได้จริง" โดย VietNamNet หวังที่จะนำเสนอมุมมองใหม่เพื่อแก้ไขปัญหานี้

ช้าแต่ยังต้องทำ

นายฮวง จุง รัฐมนตรีช่วยว่าการกระทรวงเกษตรและพัฒนาชนบท ระบุว่า พายุลูกที่ 3 ได้พัดถล่มพื้นที่เพาะปลูกข้าว 200,000 เฮกตาร์ เสียหายเป็นมูลค่าประมาณ 3,000 พันล้านดอง พื้นที่เพาะปลูก 50,612 เฮกตาร์ และต้นไม้ผลไม้เสียหาย 38,104 เฮกตาร์ เสียหายเป็นมูลค่าประมาณ 1,250 พันล้านดอง กรงเพาะเลี้ยงสัตว์น้ำหลายพันกรงได้รับความเสียหายและถูกพัดหายไป ความเสียหายเบื้องต้นที่ประเมินไว้สูงถึง 2,500 พันล้านดอง เกษตรกรที่เลี้ยงปศุสัตว์และสัตว์ปีกก็ได้รับความเสียหายเกือบ 2,000 พันล้านดองเช่นกัน

ตัวเลขเหล่านี้เป็นตัวเลขประมาณการ ณ วันที่ 18 กันยายน

ในฐานะประเทศเกษตรกรรม ภัยพิบัติทางธรรมชาติและโรคระบาดสร้างความเสียหายให้กับเกษตรกรชาวเวียดนามทุกปี คิดเป็นมูลค่าประมาณ 1.5% ของ GDP เกษตรกรต้องการหลักประกันสำหรับความสำเร็จและแรงงานของพวกเขา ซึ่งการประกันภัยทางการเกษตรคือความหวังและ "ทางรอด" สำหรับพวกเขา

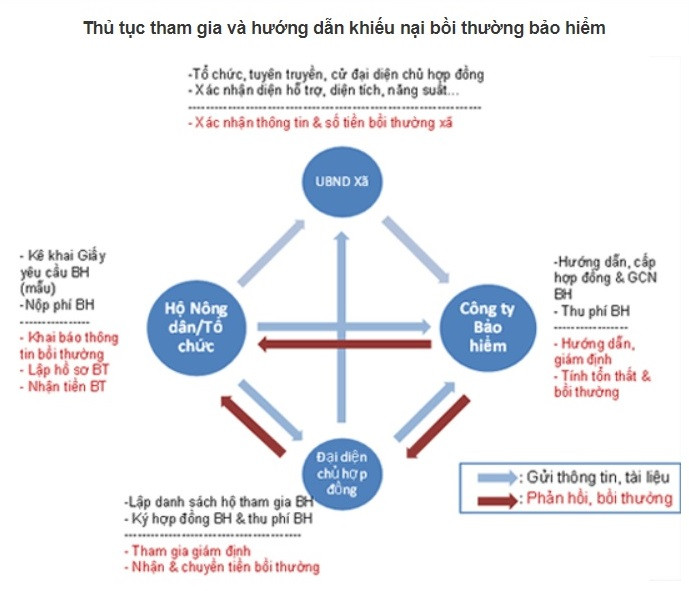

ตั้งแต่ปี 2554 นายกรัฐมนตรี ได้ออกคำสั่งที่ 315 เรื่อง โครงการนำร่องประกันภัยการเกษตรในช่วงปี 2554-2556 ใน 20 จังหวัดและเมือง

เพื่อดำเนินการตามนโยบายข้างต้น รัฐบาล ได้ออกกฤษฎีกาหมายเลข 58/2018/ND-CP เพื่อควบคุมการประกันภัยการเกษตร และมติหมายเลข 13/2022/ND-CP เกี่ยวกับการดำเนินการตามนโยบายการสนับสนุนการประกันภัยการเกษตร

พระราชกฤษฎีกาฉบับที่ 58 กำหนดกฎเกณฑ์เกี่ยวกับการประกันภัยการเกษตรและนโยบายสนับสนุนการประกันภัยการเกษตรอย่างครอบคลุม โดยเน้นที่การมีส่วนร่วมของระบบการเมืองและสังคมทั้งหมด และบทบาทของวิสาหกิจและธนาคาร

ล่าสุดเมื่อวันที่ 16 กันยายน บริษัทประกันภัย Agribank (ABIC) และศูนย์สนับสนุนเกษตรกรและพื้นที่ชนบท (สหภาพเกษตรกรเวียดนาม) ได้ลงนามบันทึกความเข้าใจว่าด้วยความร่วมมือเชิงกลยุทธ์ ซึ่งถือเป็นก้าวแรกที่สำคัญในการส่งเสริมโครงการประกันภัยภาคการเกษตรและการพัฒนาชนบทอย่างยั่งยืนในเวียดนาม

นาย Pham Tien Nam รองประธานสมาคมเกษตรกรเวียดนาม กล่าวว่า การเกษตรในชนบทเป็นพื้นที่ที่มีความเสี่ยงมากมาย และผลที่ตามมาจากพายุลูกที่ 3 ที่ผ่านมาก็เป็นเครื่องพิสูจน์

ตัวอย่างเช่น ในจังหวัดวานดอน จังหวัดกว๋างนิญ ซึ่งพื้นที่เพาะเลี้ยงสัตว์น้ำประมาณ 3,000 เฮกตาร์ถูกทำลายจนหมดสิ้น ความเสียหายนั้นเลวร้ายอย่างยิ่ง

“เมื่อเทียบกับความต้องการที่แท้จริง ความร่วมมือนี้อาจล่าช้า แต่เพื่อการพัฒนาที่ยั่งยืนและระยะยาว เราต้องดำเนินการ ค่อยๆ ทำอย่างมีขั้นตอน เริ่มจากเล็กไปใหญ่ ส่งเสริมให้ประชาชนเข้าใจและมีส่วนร่วมในเรื่องประกันภัย วิจัยเพื่อให้ได้แผนประกันภัยและผลิตภัณฑ์ประกันภัยที่เหมาะสมที่สุด” คุณ Pham Tien Nam กล่าว

ในความเป็นจริง นายเหงียน เตี๊ยน ไห่ ประธานกรรมการบริษัท ABIC Insurance แสดงความเห็นว่า ด้วยจำนวนสมาชิกสมาคมเกษตรกรจำนวน 27 ล้านราย ฐานลูกค้าของ ABIC Insurance กลับมีเพียงประมาณ 3 ล้านรายเท่านั้น ซึ่งถือเป็นจำนวนที่น้อยมาก

จากสถิติเบื้องต้น มูลค่าความเสียหายของลูกค้าที่ได้รับผลกระทบจากพายุลูกที่ 3 อยู่ที่ประมาณ 40,000 ล้านดอง ส่วนบริษัทประกันภัยต้องจ่ายเงินประมาณ 10,000 ล้านดอง

อย่างไรก็ตาม ตัวเลขนี้เป็นสถิติทั่วไปสำหรับอุตสาหกรรมประกันวินาศภัยทั้งหมด ปัจจุบันยังไม่มีสถิติเฉพาะเจาะจงเกี่ยวกับระดับค่าตอบแทนสำหรับภาคประกันภัยการเกษตร

เนื่องจากลูกค้า 95% เป็นเกษตรกร ABIC จึงจ่ายค่าชดเชยรวมให้กับลูกค้าที่ได้รับผลกระทบจากพายุลูกที่ 3 อยู่ที่ 150,000 ล้านดอง เมื่อเทียบกับความเสียหายทั้งหมดแล้ว อัตราการเข้าร่วมประกันภัยการเกษตรยังถือว่าน้อยเกินไป โดยเฉพาะอย่างยิ่งเมื่อ ABIC ถือเป็นบริษัทประกันภัยที่ดำเนินการประกันภัยการเกษตรอย่างแข็งขันที่สุด

ที่บริษัทประกันภัย Bao Viet โครงการประกันภัยการเกษตรที่ดำเนินการโดยบริษัทประกอบด้วยผลิตภัณฑ์ 3 รายการ ได้แก่ ประกันภัยพืชผลข้าว ประกันภัยปศุสัตว์ และประกันภัยกุ้ง/ปลา

ในขอบเขตการประกันภัยพืชผลข้าว ประกันภัยจะชดเชยให้กับลูกค้าสำหรับผลผลิตข้าวที่ลดลงอันเกิดจากภัยธรรมชาติ และ/หรือ แมลงศัตรูพืช/โรคระบาด ในระหว่างระยะเวลาประกันภัย

สำหรับประกันภัยสัตว์เลี้ยง ลูกค้าจะได้รับการชดเชยในกรณีที่สัตว์เลี้ยงเสียชีวิตเนื่องจากสาเหตุโดยตรง เช่น ภัยธรรมชาติ โรคระบาด หรือการทำลายล้างอันเนื่องมาจากโรคระบาด ตามการตัดสินใจของหน่วยงานที่เกี่ยวข้อง

สำหรับการประกันภัยกุ้ง/ปลา ลูกค้าจะได้รับการชดเชยค่าใช้จ่ายในการเลี้ยงกุ้ง/ปลา ตามอัตราค่าชดเชยความเสียหายอันเกิดจากสาเหตุโดยตรง ได้แก่ กุ้งกุลาดำ ปลาสวาย/ปลาบาส ติดโรคตามที่หน่วยงานที่เกี่ยวข้องประกาศกำหนด กุ้ง/ปลาตายหมู่ และ/หรือ สูญเสียสิ้นเชิงจากภัยพิบัติทางธรรมชาติตามที่หน่วยงานที่เกี่ยวข้องประกาศกำหนด

ควรมีมาตรการบังคับในการซื้อประกันภัยการเกษตร

พระราชกฤษฎีกาฉบับที่ 58 เน้นย้ำถึงบทบาทสนับสนุนของบริษัทประกันภัยและธนาคาร อย่างไรก็ตาม ความจริงก็คือธนาคารได้ดำเนินการเพียงแพ็คเกจประกันสินเชื่อเท่านั้น และลูกค้าต้องจ่ายเงินเพื่อซื้อประกันสำหรับแพ็คเกจสินเชื่อที่ธนาคาร

กรณีลูกค้าประสบอุบัติเหตุโชคร้ายในระหว่างระยะเวลาสินเชื่อ บริษัทประกันภัยจะให้การสนับสนุนลูกค้าในการชำระคืนสินเชื่อ

ตามมาตรา 15 แห่งหนังสือเวียนที่ 39/2559 ของธนาคารแห่งรัฐ การซื้อประกันสินเชื่อของลูกค้าเมื่อกู้ยืมเงินเป็นข้อตกลงระหว่างธนาคารและลูกค้าบนพื้นฐานความสมัครใจของทั้งสองฝ่าย

ผู้เชี่ยวชาญด้านการธนาคารให้สัมภาษณ์กับ VietNamNet ว่าการประกันภัยมีความเกี่ยวข้องกับความเสี่ยง ในขณะที่ปศุสัตว์ สัตว์ปีก สัตว์เลี้ยง และพืชผลมีความเสี่ยงสูง ดังนั้นจึงไม่มีใครต้องการประกันภัย

“การประกันภัยเป็นสัญญา บริษัทประกันภัยมีสิทธิ์ที่จะเรียกร้องให้ลูกค้าดำเนินมาตรการเพื่อหลีกเลี่ยงความเสี่ยง แต่เกษตรกรจะไม่ใส่ใจ หากพวกเขาซื้อประกันภัย เมื่อเกิดความเสี่ยง บริษัทประกันภัยก็จะหาทางปฏิเสธการชดเชยเช่นกัน ดังนั้นความหมายดั้งเดิมของการประกันภัยจึงสูญสิ้นไป” เขากล่าว

ผู้เชี่ยวชาญระบุว่า 2-3 วันก่อนเกิดพายุ บริษัทประกันภัยจะส่งข้อความหรือโทรหาลูกค้าเพื่อขอให้ย้ายปศุสัตว์ไปยังที่ปลอดภัย แต่ฟาร์มขนาดใหญ่ไม่มีทางที่จะย้ายหมูหลายร้อยหรือหลายพันตัวไปยังที่ปลอดภัยได้อย่างรวดเร็ว เมื่อพายุและน้ำท่วมทำให้หมูตาย บริษัทประกันภัยจะปฏิเสธการจ่ายค่าชดเชยโดยอ้างว่า "ฉันบอกให้ทำ แต่คุณไม่ทำ"

ไม่ต้องพูดถึงข้อกำหนดเกี่ยวกับสุขอนามัยในโรงเรือน การฉีดวัคซีนสำหรับหมู อาหารสัตว์ต้องมีแหล่งที่มาที่ชัดเจน ไม่มีสารกระตุ้นการเจริญเติบโต การตรวจสุขภาพสัตวแพทย์เป็นประจำ... กฎระเบียบเหล่านี้ทำให้เกษตรกรผู้เลี้ยงปศุสัตว์ทุกคนปฏิบัติตามได้ยาก

ผู้เชี่ยวชาญระบุว่า การที่ธนาคารจะมีส่วนร่วมในประกันภัยการเกษตรได้อย่างแท้จริง จำเป็นต้องมีมาตรการทางการบริหาร ตัวอย่างเช่น การกำหนดกฎระเบียบเกี่ยวกับอัตราดอกเบี้ยเงินกู้พิเศษสำหรับธุรกิจและครัวเรือนเกษตรกรรมในการซื้อประกันภัยการเกษตรเมื่อกู้ยืมเงินทุนจากธนาคารเพื่อปศุสัตว์และพืชผล

“ควรมีกฎระเบียบบังคับให้ต้องซื้อประกันภัยการเกษตรเมื่อกู้ยืมเงินจากธนาคาร มิฉะนั้น ทุกครั้งที่เกิดภัยพิบัติทางธรรมชาติหรือโรคระบาด เราจะยื่นคำร้องต่อธนาคารเพื่อขอผ่อนผันหรือแม้แต่ยกเลิกหนี้ แล้วแบบนี้จะปล่อยให้เป็นแบบนี้ต่อไปได้อย่างไร” เขากล่าว

ตามข้อมูลของกระทรวงการคลัง หลังจากโครงการนำร่องประกันภัยการเกษตรภายใต้มติที่ 315 ของรัฐบาลเป็นเวลา 3 ปี ณ วันที่ 20 มิถุนายน 2557 ค่าสินไหมทดแทนประกันภัยอยู่ที่ 701.8 พันล้านดอง ซึ่งประกอบด้วยผลิตภัณฑ์สัตว์น้ำ 669.5 พันล้านดอง (คิดเป็น 95.4%) ข้าว 19 พันล้านดอง (คิดเป็น 2.7%) และปศุสัตว์ 13.3 พันล้านดอง (คิดเป็น 1.9%) จำนวนครัวเรือนและองค์กรเกษตรกรที่เข้าร่วมโครงการประกันภัยการเกษตรใน 3 ปี มีจำนวน 304,017 ครัวเรือนและองค์กรเกษตรกร ด้านวัตถุประกันภัย มีครัวเรือนเกษตรกรและองค์กรเกษตรกรรมเข้าร่วมโครงการประกันพืชผลข้าว จำนวน 236,397 ครัวเรือน ครัวเรือนเกษตรกรเข้าร่วมโครงการประกันปศุสัตว์ จำนวน 60,133 ครัวเรือน ครัวเรือนเกษตรกรเข้าร่วมโครงการประกันสัตว์น้ำ จำนวน 7,487 ครัวเรือน มูลค่าประกันภัยรวมใน 3 ปี เกือบ 7,748 พันล้านดอง แบ่งเป็นข้าว 2,151 พันล้านดอง สัตว์เลี้ยงกว่า 2,713 พันล้านดอง และผลิตภัณฑ์สัตว์น้ำเกือบ 2,884 พันล้านดอง |

พายุพัดเงินล้านหายไปไหน ประกันภัยเกษตรอยู่ที่ไหน?

เจ้าของกรงเหล็กหมดแรงหลังพายุรุนแรง หนี้สินนับพันล้าน

ที่มา: https://vietnamnet.vn/nghin-ty-mat-trang-bat-buoc-mua-bao-hiem-nong-nghiep-khi-vay-von-ngan-hang-2325417.html

การแสดงความคิดเห็น (0)