ผู้เชี่ยวชาญกล่าวว่า เพื่อหลีกเลี่ยงปัญหาสภาพคล่องในตลาด จำเป็นต้องพิจารณากฎระเบียบที่ห้ามนักลงทุนรายย่อยเข้าร่วมในตลาดตราสารหนี้ใหม่ หากยังคงมีการห้ามอยู่ จำเป็นต้องสร้างช่องทางหลบหนีโดยการขจัดอุปสรรคที่จำกัดนักลงทุนสถาบันไม่ให้เข้าร่วมในตลาด

|

| ตลาดไม่มีพันธบัตรที่ออกโดยบริษัทการผลิต เลย ภาพ : shutterstock |

การออกพันธบัตรองค์กรที่ไม่ใช่ธนาคารยังคงซบเซา

รายงานของ FiinRatings ระบุว่า ตลาดตราสารหนี้ภาคเอกชนในเดือนกันยายนมีมูลค่าการออกตราสารหนี้รวมทั้งสิ้น 45,300 พันล้านดอง โดยมีการออกตราสารหนี้ทั้งหมด 39 ฉบับ ในช่วง 9 เดือนแรกของปี มูลค่าการออกตราสารหนี้รวมอยู่ที่ 313,600 พันล้านดอง เพิ่มขึ้นเกือบ 58% จากช่วงเดียวกันของปีก่อน ตัวเลขการเติบโตนี้แสดงให้เห็นว่าตลาดตราสารหนี้ภาคเอกชนกำลังฟื้นตัวในเชิงบวก โดยการออกตราสารหนี้ภาคเอกชนเพียงอย่างเดียวเพิ่มขึ้นถึง 62%

อย่างไรก็ตาม ในความเป็นจริง ตลาดตราสารหนี้ภาคเอกชนในช่วง 9 เดือนแรกของปีนี้ปรับตัวดีขึ้นเฉพาะในกลุ่มธนาคารเท่านั้น ขณะเดียวกัน การออกตราสารหนี้ที่ไม่ใช่ธนาคารในช่วง 9 เดือนแรกของปีนี้ลดลง 26.3% เมื่อเทียบกับช่วงเดียวกันของปีก่อน

พันธบัตรที่ไม่ใช่ธนาคารไม่เพียงแต่มีการออกจำหน่ายอย่างเชื่องช้าเท่านั้น แต่ยังมีอัตราการชำระหนี้ล่าช้าที่สูงอีกด้วย FiinRatings ระบุว่าอัตราการชำระหนี้ล่าช้าของพันธบัตรในตลาดโดยรวมอยู่ที่ 18.9% ซึ่งทั้งหมดอยู่ในกลุ่มธุรกิจที่ไม่ใช่ธนาคาร ซึ่งส่วนใหญ่เป็นธุรกิจที่มีฐานะทางการเงินอ่อนแอลงในช่วงไม่กี่ปีที่ผ่านมา

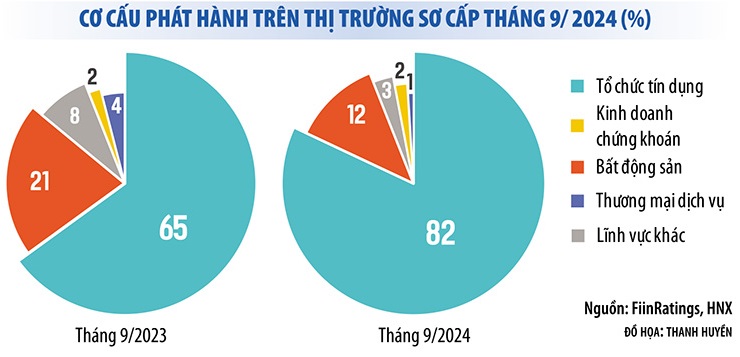

กล่าวอีกนัยหนึ่ง ตลาดตราสารหนี้ในช่วง 9 เดือนแรกของปียังคงมีลักษณะ "ตลาดแบบบุคคลเดียว" สำหรับธนาคารพาณิชย์ พันธบัตรภาคเอกชนที่ออกในเดือนกันยายน 2567 สูงถึง 83% เป็นพันธบัตรธนาคารพาณิชย์ ในช่วง 9 เดือนแรกของปี พันธบัตรธนาคารพาณิชย์คิดเป็น 74% ของมูลค่าพันธบัตรทั้งหมดที่ออก ขณะเดียวกัน พันธบัตรที่ออกโดยบริษัทผู้ผลิตกลับไม่มีจำหน่ายเลย

ความเป็นจริงนี้แสดงให้เห็นว่าตลาดตราสารหนี้ภาคเอกชนยังไม่ฟื้นตัวอย่างแท้จริง ขณะที่แรงกดดันในการออกตราสารหนี้นั้นสูงมาก สถิติของสมาคมตลาดตราสารหนี้เวียดนามระบุว่า ในช่วง 3 เดือนสุดท้ายของปี ธุรกิจต้องออกตราสารหนี้เกือบ 8 หมื่นล้านดอง ซึ่ง 44% อยู่ในภาคอสังหาริมทรัพย์ หากสถานการณ์ไม่ดีขึ้น สถานการณ์การชำระคืนตราสารหนี้ที่ค้างชำระก็จะไม่ดีขึ้นเช่นกัน เฉพาะในเดือนกันยายน 2567 ตลาดมีตราสารหนี้ที่ค้างชำระทั้งเงินต้นและดอกเบี้ยเพิ่มขึ้นเกือบ 30 ฉบับ

|

ตลาดมีความเสี่ยงที่จะเกิด “การขาด” สภาพคล่อง

ในบริบทของตลาดตราสารหนี้ภาคเอกชน โดยเฉพาะตราสารหนี้ที่ไม่ใช่ธนาคาร ที่ยังไม่ฟื้นตัว การแก้ไขและเพิ่มเติมกฎหมายหลักทรัพย์เพื่อห้ามนักลงทุนรายบุคคลเข้าร่วมในตลาดตราสารหนี้ภาคเอกชน (ยกเว้นตราสารหนี้ธนาคาร) ได้ทำให้หลายคนเกิดความกังวล

นอกเหนือจากการเข้มงวดข้อจำกัดต่อนักลงทุนรายบุคคลแล้ว ยังจำเป็นต้องเปิด "วาล์ว" อื่นๆ เพื่อไม่ให้สภาพคล่องในตลาดอุดตัน

นอกเหนือจากการเข้มงวดข้อจำกัดต่อนักลงทุนรายบุคคลแล้ว ยังจำเป็นต้องเปิด "วาล์ว" อื่นๆ เพื่อไม่ให้สภาพคล่องในตลาดอุดตัน

ปัจจุบัน ธนาคารพาณิชย์เป็นผู้ถือครองพันธบัตรภาคเอกชนรายใหญ่ที่สุด รองลงมาคือนักลงทุนรายย่อย (บุคคลธรรมดาถือครองพันธบัตรภาคเอกชนคิดเป็น 30%) สัดส่วนการลงทุนของกองทุนรวมในตลาดพันธบัตรยังมีน้อยมาก (ประมาณ 8%) ดังนั้น หากนักลงทุนถูกคัดออกจากตลาดพันธบัตรภาคเอกชน สภาพคล่องจะลดลงอย่างมาก ซึ่งจะส่งผลกระทบต่อความสามารถในการระดมทุนของวิสาหกิจ

แทนที่จะป้องกัน สมาชิกบางคนในคณะกรรมการ เศรษฐกิจ ของรัฐสภากล่าวว่ารัฐบาลควรระบุมาตรฐานและเงื่อนไขสำหรับการระบุตัวนักลงทุนรายบุคคลที่เป็นมืออาชีพ เพื่อให้แน่ใจว่าบุคคลมืออาชีพสามารถประเมินระดับความเสี่ยงของพันธบัตรขององค์กรรายบุคคลได้เมื่อเข้าร่วมการลงทุนในพันธบัตร

ในทำนองเดียวกัน ศาสตราจารย์และแพทย์ Tran Ngoc Tho สมาชิกสภาที่ปรึกษานโยบายการเงินและการเงินแห่งชาติ ได้ให้สัมภาษณ์กับผู้สื่อข่าวจากหนังสือพิมพ์ Dau Tu ว่าควรพิจารณากฎระเบียบข้างต้นใหม่ อันที่จริง หลายประเทศ เช่น สิงคโปร์ ไทย มาเลเซีย สหรัฐอเมริกา ฯลฯ ยังคงอนุญาตให้นักลงทุนมืออาชีพเข้าร่วมในตลาดตราสารหนี้ภาคเอกชนได้

ตามที่ผู้เชี่ยวชาญรายนี้ระบุ หน่วยงานจัดทำร่างและ รัฐสภา ยังคงสามารถคงตัวเลือกพันธบัตรเอกชนไว้เป็นสนามเด็กเล่นสำหรับนักลงทุนสถาบันได้ แต่จะผ่อนปรนกฎเกณฑ์เพื่อให้นักลงทุนมืออาชีพรายบุคคลสามารถเข้าร่วมในการซื้อ ขาย และแลกเปลี่ยนพันธบัตรเอกชนในตลาดรองได้ แทนที่จะห้ามโดยสมบูรณ์

ในขณะเดียวกัน ผู้นำของบริษัทจัดอันดับเครดิตหลายแห่งในเวียดนามสนับสนุนการถอนตัวของนักลงทุนรายย่อยออกจากตลาดตราสารหนี้ อย่างไรก็ตาม บริษัทเหล่านี้ระบุว่า นอกเหนือจากการเข้มงวดข้อจำกัดต่อนักลงทุนรายย่อยแล้ว ยังจำเป็นต้องเปิด “วาล์ว” อื่นๆ เพื่อป้องกันไม่ให้สภาพคล่องในตลาดถูกปิดกั้น

นายเหงียน กวาง ทวน กรรมการผู้จัดการใหญ่ของ FiinRatings เสนอแนวทางแก้ไขหลายประการเพื่อดึงดูดนักลงทุนสถาบันให้เข้ามามีส่วนร่วมในตลาดนี้มากขึ้น เช่น การส่งเสริมการจัดอันดับความน่าเชื่อถือ การยกเลิกกฎระเบียบที่จำกัดการลงทุนในพันธบัตรขององค์กรบางแห่ง การสร้างชุดดัชนีสำหรับตลาดพันธบัตร การอนุญาตให้จัดตั้งบริษัทค้ำประกันพันธบัตรหรือกองทุนค้ำประกันพันธบัตร เป็นต้น

“กองทุนต่างชาติจำนวนมากต้องการลงทุนในพันธบัตรในเวียดนาม แต่เป็นเรื่องยากเพราะไม่มีการจัดอันดับความน่าเชื่อถือ อัตราการจัดอันดับความน่าเชื่อถือของพันธบัตรภาคเอกชนในอาเซียนสูงกว่า 50% ในขณะที่อัตราการจัดอันดับความน่าเชื่อถือของพันธบัตรภาคเอกชนในเวียดนามแทบจะเป็นศูนย์” คุณทวนกล่าว

ผู้เชี่ยวชาญท่านนี้กล่าวว่า จำเป็นต้องส่งเสริมการจัดอันดับความน่าเชื่อถือของพันธบัตรทุกประเภทให้เจาะกลุ่มนักลงทุนสถาบันและนักลงทุนต่างชาติ ซึ่งจะทำให้สภาพคล่องในตลาดดีขึ้น ชดเชยปัญหาการขาดแคลนนักลงทุนรายย่อย

ที่มา: https://baodautu.vn/mo-loi-thoat-hiem-cho-thanh-khoan-thi-truong-trai-phieu-d227745.html

การแสดงความคิดเห็น (0)