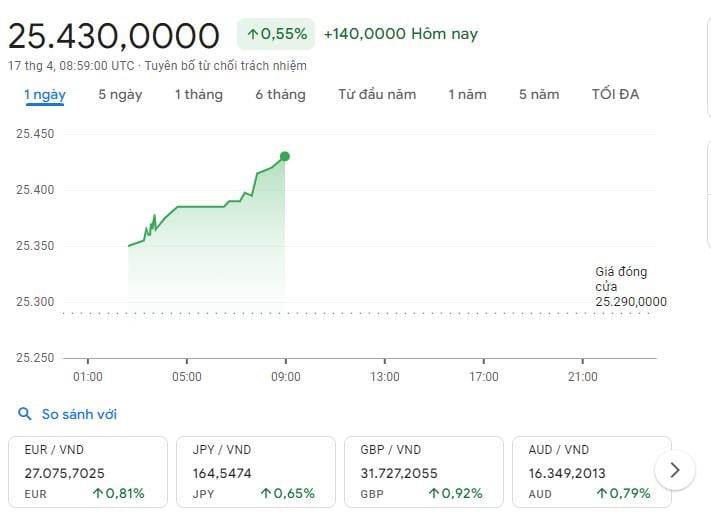

เฉพาะวันที่ 17 เมษายน อัตราแลกเปลี่ยนกลางเพิ่มขึ้น 90 ดอง หรือเพิ่มขึ้น 0.37% เมื่อเทียบกับวันที่ 16 เมษายน อัตราแลกเปลี่ยน USD/VND ที่ธนาคารพาณิชย์ยังคงเพิ่มขึ้นอย่างต่อเนื่องจนถึงจุดสูงสุด โดยราคา USD ในตลาดเสรีอยู่ที่ประมาณ 26,000 ดอง...

เพราะเหตุใดค่าเงิน USD ยังคง "ไต่ระดับ" ขึ้น?

นักวิเคราะห์เผยค่าเงินดอลลาร์สหรัฐฯ ในตลาดโลก ยังคงแข็งค่าขึ้น โดยเพิ่มขึ้นเกือบ 0.2% เมื่อวันที่ 16 เมษายน ขณะเดียวกันก็แตะระดับสูงสุดในรอบ 5 เดือนเมื่อเทียบกับยูโร หลังจากที่ประธานเฟด เจอโรม พาวเวลล์ กล่าวว่าอัตราดอกเบี้ยสูงอาจต้องคงไว้เป็นระยะเวลานานขึ้น เนื่องจากอัตราเงินเฟ้อในสหรัฐฯ ยังไม่มีทีท่าว่าจะเย็นลง

นโยบายการเงินของธนาคารกลางสหรัฐฯ และบทบาทในฐานะแหล่งหลบภัยที่ปลอดภัยท่ามกลางความตึงเครียด ทางภูมิรัฐศาสตร์ ในตะวันออกกลางเมื่อเร็วๆ นี้ ได้ช่วยเสริมสร้างสถานะของดอลลาร์สหรัฐในตลาดโลก นอกจากนี้ การอ่อนค่าลงอย่างรวดเร็วของเงินหยวนเมื่อเทียบกับดอลลาร์สหรัฐฯ จะยิ่งเพิ่มแรงกดดันต่ออัตราแลกเปลี่ยนภายในประเทศในอนาคตอันใกล้

“ข้อมูลล่าสุดไม่ได้ทำให้เรามีความเชื่อมั่นมากขึ้น แต่กลับบ่งชี้ว่าอาจต้องใช้เวลานานกว่าที่คาดไว้ในการบรรลุความเชื่อมั่นดังกล่าว” ประธานเฟดกล่าวในการประชุม เศรษฐกิจ ก่อนที่หน่วยงานจะเริ่มการประชุมในวันที่ 30 เมษายน

ขณะนี้ตลาดคาดการณ์ว่าเฟดจะพิจารณาลดอัตราดอกเบี้ยตั้งแต่เดือนกันยายนปีนี้ (แทนที่จะเป็นเดือนมิถุนายน) โดยอาจลดได้ถึงสองครั้ง อย่างไรก็ตาม หากอัตราเงินเฟ้อในสหรัฐฯ ยังคงเพิ่มขึ้นอย่างต่อเนื่อง สถานการณ์เช่นนี้ก็ยังไม่แน่นอน ดอลลาร์สหรัฐที่ซื้อขายในตลาดโลกได้รับประโยชน์อย่างมากจากนโยบายการเงินของเฟด และบทบาทของเฟดในฐานะสินทรัพย์ปลอดภัยท่ามกลางความตึงเครียดทางภูมิรัฐศาสตร์ในตะวันออกกลางที่เกิดขึ้นเมื่อเร็วๆ นี้

นอกจากนี้ ค่าเงินหยวนของจีนยังอยู่ในระดับต่ำสุดในรอบ 5 เดือน หลังจากอ่อนค่าลงประมาณ 1.9% เมื่อเทียบกับดอลลาร์สหรัฐในปีนี้ เนื่องจากเงินทุนต่างชาติยังคงไหลออกจากตลาดการเงินที่กำลังประสบปัญหาของประเทศ ค่าเงินหยวนอาจอ่อนค่าลงอีกหากธนาคารกลางสหรัฐฯ (เฟด) คงอัตราดอกเบี้ยนโยบายไว้ที่ระดับสูงในปัจจุบันจนถึงสิ้นปี 2567

นักวิเคราะห์กล่าวว่า เนื่องจากจีนเป็นพันธมิตรการค้าชั้นนำของเวียดนาม การอ่อนค่าของเงินหยวนจะเพิ่มแรงกดดันต่ออัตราแลกเปลี่ยนภายในประเทศในอนาคตอย่างแน่นอน

นอกจากนี้ จากการวิเคราะห์ของผู้เชี่ยวชาญของบริษัทหลักทรัพย์มิแร แอสเซท (เวียดนาม) พบว่า การปรับตัวขึ้นของค่าเงินดอลลาร์สหรัฐฯ และการอ่อนค่าของเงินหยวน ส่งผลกระทบอย่างรุนแรงต่ออัตราแลกเปลี่ยนเงินดองเวียดนาม/ดอลลาร์สหรัฐฯ ภายในประเทศ อย่างไรก็ตาม ผลกระทบที่เกิดขึ้นจริงจะแตกต่างจากเมื่อ 2 ปีก่อน เนื่องจากบริบททางเศรษฐกิจในปัจจุบันมีการปรับปรุงที่ดีขึ้นอย่างมีนัยสำคัญ ประกอบกับมาตรการแทรกแซงในระยะเริ่มต้นของธนาคารแห่งรัฐเวียดนาม (SBV) ผ่านการแก้ไขหนังสือเวียนเลขที่ 02/2021/TT-NHNN ซึ่งมีเป้าหมายเพื่อขยายขอบเขตการแทรกแซงโดยการควบคุมช่องว่างการแลกเปลี่ยน

ขณะเดียวกัน บริษัทหลักทรัพย์เมย์แบงก์ ยังได้วิเคราะห์ประเด็นร้อนล่าสุดว่าอัตราแลกเปลี่ยนเงินดองเวียดนาม (ซึ่งจดทะเบียนโดยเวียดคอมแบงก์) ยังคงอ่อนค่าลงอย่างต่อเนื่องในเดือนมีนาคม 2567 โดยลดลง 0.6% เมื่อเทียบกับดอลลาร์สหรัฐ แม้ว่าการลดลงนี้จะน้อยกว่าการลดลง 0.7% และ 0.9% ในเดือนมกราคมและกุมภาพันธ์ 2567 ตามลำดับ แต่การลดลงนี้ทำให้เงินดองเวียดนามแตะระดับต่ำสุดเป็นประวัติการณ์

ธนาคารเมย์แบงก์ชี้สาเหตุหลัก 3 ประการ ได้แก่ อัตราดอกเบี้ยเฟดอยู่ในระดับสูง ช่องว่างระหว่างราคาทองคำโลกและราคาทองคำในประเทศเพิ่มขึ้น และการนำเข้าวัตถุดิบ (เช่น เชื้อเพลิง เหล็กกล้า ฯลฯ) ของบริษัทในประเทศเพิ่มขึ้น

ปัจจัยที่สามถือเป็นปัจจัยบวกในระยะสั้น เนื่องจากอุปสงค์นำเข้าที่เพิ่มขึ้นบ่งชี้ว่าเศรษฐกิจเวียดนามกำลังฟื้นตัว ซึ่งจะช่วยเสริมความแข็งแกร่งให้กับสกุลเงินในประเทศในระยะยาว ขณะเดียวกัน สองเหตุผลแรกกำลังท้าทายนโยบายการเงินแบบผ่อนคลายของธนาคารกลางเวียดนาม (SBV) และจำเป็นต้องมีการบริหารจัดการนโยบายอย่างเร่งด่วน รวมถึงสถานการณ์เศรษฐกิจโลกที่เอื้ออำนวยมากขึ้นในอีกไม่กี่เดือนข้างหน้า

ธนาคารแห่งรัฐจะขายสัญญาซื้อขายล่วงหน้าเป็นเงินดอลลาร์สหรัฐหรือไม่?

Mirae Asset Securities มองว่า SBV กำลังค่อยๆ เตรียมมาตรการเพิ่มเติมเพื่อลดแรงกดดันด้านอัตราแลกเปลี่ยน ซึ่งน่าจะเริ่มจากการขายสัญญาซื้อขายล่วงหน้าสกุลเงินดอลลาร์สหรัฐฯ ควบคู่ไปกับการปรับอัตราดอกเบี้ยที่ออกในช่วงการซื้อขายล่าสุด ซึ่งสะท้อนให้เห็นถึงความยืดหยุ่นและแนวทางที่รอบคอบของธนาคาร SBV ในการแทรกแซงอัตราแลกเปลี่ยน

ธนาคารเมย์แบงก์มีมุมมองเดียวกัน และเชื่อว่าเพื่อลดแรงกดดันต่อเงินดองดอง ธนาคารกลางเวียดนาม (SBV) สามารถขายดอลลาร์สหรัฐฯ จากเงินสำรอง หรือเพิ่มอัตราดอกเบี้ยนโยบายภายในประเทศเพื่อลดช่องว่างอัตราดอกเบี้ย อย่างไรก็ตาม นักวิเคราะห์ชี้ให้เห็นว่า การใช้เงินสำรองเงินตราต่างประเทศไม่ใช่ทางเลือกลำดับต้นๆ ของธนาคารกลางเวียดนาม (SBV) เนื่องจากเงินสำรองเหล่านี้มีมูลค่าเทียบเท่ากับมูลค่าการนำเข้าเพียงประมาณ 3.1 เดือน ซึ่งใกล้เคียงกับเกณฑ์ 3 เดือนที่ธนาคารโลกแนะนำ ขณะเดียวกัน ธนาคารกลางเวียดนาม (SBV) ได้เพิ่มมาตรการผ่อนคลายทางการเงินเป็นสองเท่า เนื่องจากให้ความสำคัญกับการฟื้นตัวทางเศรษฐกิจของประเทศเป็นอันดับแรก

ดังนั้น ธนาคารกลางเวียดนาม (SBV) จึงยังคงใช้เครื่องมือที่เบากว่า เช่น การออกตั๋วเงินคลัง (T-Bills) เพื่อดูดซับสภาพคล่องส่วนเกิน เพิ่มอัตราดอกเบี้ยระหว่างธนาคาร และลดโอกาสการซื้อขายส่วนต่างอัตราดอกเบี้ยของธนาคารพาณิชย์และบริษัทซื้อขายแลกเปลี่ยนเงินตราต่างประเทศขนาดใหญ่ ซึ่งเครื่องมือเหล่านี้ช่วยลดแรงกดดันต่อตลาดได้บางส่วนในไตรมาสที่สามของปี 2566

ณ วันที่ 29 มีนาคม พ.ศ. 2567 ธนาคารแห่งรัฐเวียดนามได้ถอนเงินประมาณ 171 ล้านล้านดองเวียดนาม/7.1 พันล้านดอลลาร์สหรัฐ ผ่านทางตั๋วเงินคลังอายุ 28 วัน ส่งผลให้อัตราดอกเบี้ยระหว่างธนาคาร 1 เดือนเพิ่มขึ้นเป็นประมาณ 3%

ธนาคารเมย์แบงก์ย้ำว่าการปรับขึ้นอัตราดอกเบี้ยครั้งนี้เป็นเพียงการผลักดันให้อัตราดอกเบี้ยระหว่างธนาคารกลับสู่ระดับปกติ และไม่ได้บ่งชี้ถึงการเปลี่ยนแปลงนโยบายการเงินของธนาคารกลางเวียดนาม (SBV) ที่สำคัญกว่านั้น ธนาคารกลางเวียดนามยินดีที่จะปล่อยให้อัตราแลกเปลี่ยนผันผวนมากขึ้นในระหว่างที่รอการลดอัตราดอกเบี้ยของธนาคารกลางสหรัฐ (เฟด) ในอดีต ธนาคารกลางเวียดนามจะขายดอลลาร์สหรัฐอย่างแข็งขันเพื่อรักษาเสถียรภาพของค่าเงินดองเมื่อค่าเงินดองอ่อนค่าลงประมาณ 2% เมื่อเทียบกับดอลลาร์สหรัฐในช่วงเวลาเดียวกัน แต่เมื่อค่าเงินดองอ่อนค่าลง 4.3% เมื่อเทียบกับดอลลาร์สหรัฐในช่วงเวลาเดียวกันในเดือนตุลาคม 2566 ธนาคารกลางเวียดนามกลับไม่ได้เข้าแทรกแซงอย่างรุนแรง

ธนาคารเมย์แบงก์ระบุว่า ธนาคารกลางเวียดนาม (SBV) แทบจะไม่ขายดอลลาร์สหรัฐฯ เพื่อแทรกแซงอัตราแลกเปลี่ยนเงินดองในไตรมาสที่สามของปี 2566 เมื่อเงินดองอ่อนค่าลงมากกว่า 4% นับตั้งแต่ต้นปี ธนาคารกลางเวียดนามน่าจะยังคงยอมรับในระดับนี้ต่อไป เนื่องจากกำลังรอการลดอัตราดอกเบี้ยครั้งแรกจากธนาคารกลางสหรัฐ (เฟด) ในปีนี้ เนื่องจากทุนสำรองเงินตราต่างประเทศของธนาคารกลางเวียดนาม (SBV) มีเพียงพอ และการฟื้นตัวทางเศรษฐกิจคือภารกิจสำคัญอันดับต้นๆ ของเวียดนาม

เราเชื่อว่าแนวโน้มนี้น่าจะยังคงดำเนินต่อไปในปีนี้ อัตราแลกเปลี่ยนดอลลาร์สหรัฐ/ดองอย่างเป็นทางการที่ Vietcombank ระบุไว้นั้นเพิ่มขึ้น 2.3% เมื่อเทียบกับช่วงต้นปี ดังนั้น ดองดองยังมีโอกาสอ่อนค่าลงอีกประมาณ 2-3% ก่อนที่จะเห็นการแทรกแซงที่รุนแรงขึ้นจากธนาคารกลางเวียดนาม (SBV)” ผู้เชี่ยวชาญของ Maybank กล่าวสรุป

ขณะเดียวกัน ทีมวิจัย BIDV - ADB และ NFSC คาดการณ์ว่าเศรษฐกิจโลกจะชะงักงันหรือเติบโตช้าลง (2.4% เทียบกับ 2.6% ในปี 2566) แม้ว่าการค้าและการลงทุนจะฟื้นตัวอย่างค่อยเป็นค่อยไป และอัตราเงินเฟ้อโลกจะยังคงลดลง (3.5-4% จาก 5.7% ในปี 2566) สำหรับเวียดนาม ทีมวิจัยคาดการณ์ว่า GDP ในปี 2567 อาจเติบโตถึง 6-6.5% (กรณีพื้นฐาน) โดยปัจจัยขับเคลื่อนการเติบโตจะฟื้นตัวได้ดีกว่าในปี 2566 และอัตราเงินเฟ้อจะเพิ่มขึ้นประมาณ 3.4-3.8% เทียบกับเป้าหมายที่ 4-4.5%

ดังนั้น คาดการณ์ว่าภาคการเงินของเวียดนามในปี 2567 จะมีแนวโน้มเป็นบวกมากขึ้น คาดการณ์ว่านโยบายการเงินจะเป็นเชิงรุกและยืดหยุ่น โดยคงอัตราดอกเบี้ยไว้ที่ระดับต่ำเพื่อส่งเสริมการเติบโตทางเศรษฐกิจ แม้ว่าอัตราแลกเปลี่ยนจะยังคงอยู่ภายใต้แรงกดดันอย่างมากก่อนที่ธนาคารกลางสหรัฐฯ (เฟด) จะตัดสินใจลดอัตราดอกเบี้ย แต่อัตราเงินเฟ้อจะค่อยๆ ชะลอตัวลงตั้งแต่ปลายไตรมาสที่สองของปี 2567 โดยจะเพิ่มขึ้นประมาณ 2.5-3% ในปี 2567 คาดว่าโครงสร้างอุปทานทุนของเศรษฐกิจในปี 2567 และปีต่อๆ ไปจะเปลี่ยนไปในทิศทางที่ดีขึ้น โดยจะค่อยๆ ลดสัดส่วนช่องทางสินเชื่อ เพิ่มสัดส่วนผ่านช่องทางตลาดทุนและการลงทุนภาคเอกชน คาดว่าสภาพคล่องในตลาดจะปรับตัวดีขึ้น

แหล่งที่มา

การแสดงความคิดเห็น (0)