ในระหว่างกระบวนการทำธุรกรรม ธุรกิจและครัวเรือนจำนวนมากต้องพบกับสถานการณ์ที่ลูกค้าโอนเงินมากกว่ามูลค่าคำสั่งซื้อ หรือฝากเงินล่วงหน้า แต่กลับไม่ได้ใช้สินค้าหรือบริการ หรือขอคืนเงิน

ในกรณีเหล่านี้ หลายๆ คนสงสัยว่าจำเป็นต้องมีใบกำกับภาษีมูลค่าเพิ่มหรือไม่ และหากจำเป็น จะต้องเสียภาษีอัตราใด

ตามมาตรา 1 ข้อ 4 แห่งพระราชกฤษฎีกา 123/2020/ND-CP ลงวันที่ 19 ตุลาคม 2020 ของ รัฐบาล ที่ควบคุมใบแจ้งหนี้และเอกสาร ระบุหลักการในการจัดทำ การจัดการ และการใช้ใบแจ้งหนี้และเอกสารอย่างชัดเจน

|

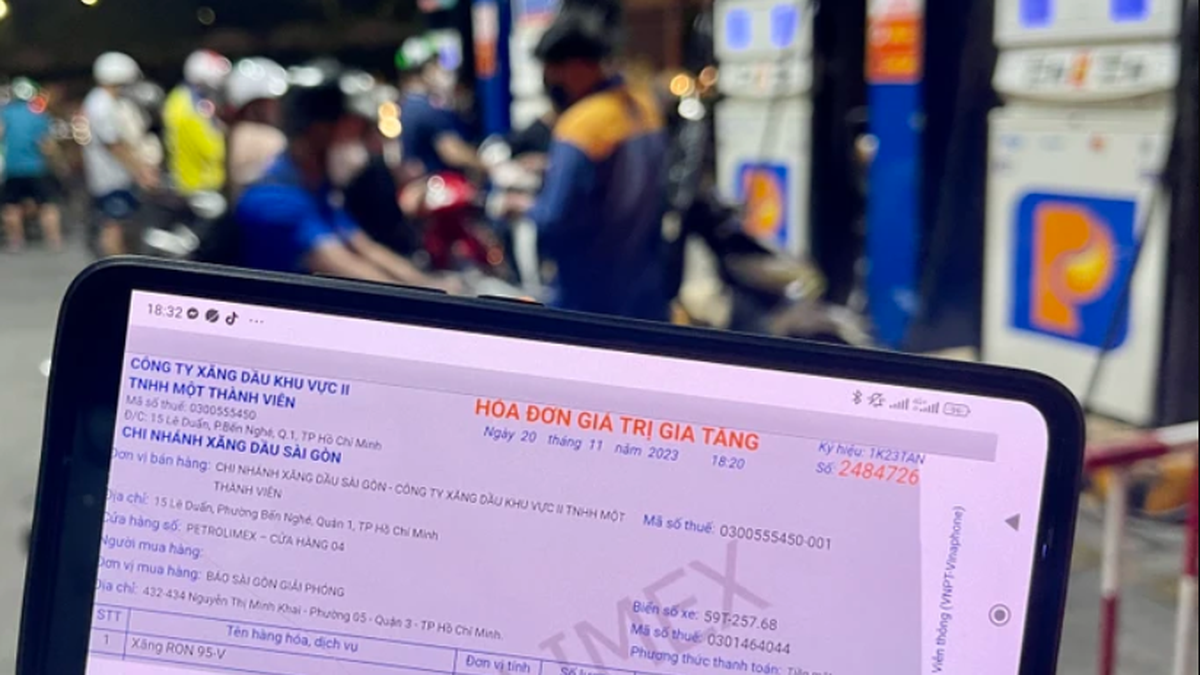

| ลูกค้าจ่ายเงินเกินหรือไม่ใช้บริการ ทำให้หลายธุรกิจเกิดความสับสนว่าจำเป็นต้องออกใบกำกับภาษีมูลค่าเพิ่มหรือไม่? ภาพประกอบ |

ดังนั้น เมื่อขายสินค้าหรือให้บริการ ผู้ขายต้องออกใบแจ้งหนี้เพื่อส่งมอบให้แก่ผู้ซื้อ (รวมถึงกรณีสินค้าและบริการที่ใช้ในการส่งเสริมการขาย การโฆษณา การเป็นตัวอย่างสินค้า สินค้าและบริการที่ใช้ในการให้ การนำเสนอ การแลกเปลี่ยน การจ่ายแทนเงินเดือนแก่พนักงาน และการบริโภคภายใน (ยกเว้นสินค้าที่หมุนเวียนภายในเพื่อดำเนินกระบวนการผลิตต่อไป) การส่งออกสินค้าในรูปแบบการกู้ยืม ให้ยืม หรือส่งคืนสินค้า) และต้องบันทึกเนื้อหาให้ครบถ้วนตามที่กำหนดไว้ในมาตรา 10 แห่งพระราชกฤษฎีกานี้ ในกรณีที่ใช้ใบแจ้งหนี้อิเล็กทรอนิกส์ ต้องปฏิบัติตามรูปแบบข้อมูลมาตรฐานของกรมสรรพากรตามที่กำหนดไว้ในมาตรา 12 แห่งพระราชกฤษฎีกานี้

นอกจากนี้ ตามมาตรา 2 ของหนังสือเวียน 219/2013/TT-BTC ลงวันที่ 31 ธันวาคม 2013 ของ กระทรวงการคลัง ที่ให้คำแนะนำการบังคับใช้กฎหมายภาษีมูลค่าเพิ่มและพระราชกฤษฎีกา 209/2013/ND-CP ของรัฐบาลที่ให้รายละเอียดและให้คำแนะนำการบังคับใช้กฎหมายภาษีมูลค่าเพิ่มหลายมาตรา ระบุว่า นิติบุคคลที่ต้องเสียภาษี

โดยเฉพาะอย่างยิ่ง บุคคลที่ต้องเสียภาษีมูลค่าเพิ่ม ได้แก่ สินค้าและบริการที่ใช้ในการผลิต ธุรกิจ และการบริโภคในเวียดนาม (รวมถึงสินค้าและบริการที่ซื้อจากองค์กรและบุคคลในต่างประเทศ) ยกเว้นบุคคลที่ไม่ต้องเสียภาษีมูลค่าเพิ่มตามที่กำหนดไว้ในมาตรา 4 ของประกาศฉบับนี้

ตามข้อ 1 มาตรา 5 ของหนังสือเวียนที่ 219/2013/TT-BTC กรณีต่อไปนี้ไม่จำเป็นต้องสำแดงและชำระภาษีมูลค่าเพิ่ม: องค์กรและบุคคลธรรมดาที่ได้รับค่าตอบแทนเป็นเงินสด (รวมถึงค่าตอบแทนสำหรับที่ดินและการสนับสนุนการตั้งถิ่นฐานใหม่); โบนัส เงินสนับสนุน; การโอนสิทธิการปล่อยมลพิษและรายได้ทางการเงินอื่นๆ สถานประกอบการไม่จำเป็นต้องสำแดงและชำระภาษีมูลค่าเพิ่มสำหรับรายได้ดังกล่าวข้างต้น

ดังนั้น สำหรับจำนวนเงินที่ลูกค้าชำระเกินแต่ไม่ได้รับคืน หรือเงินโอนแล้วแต่ไม่มีกิจกรรมการจัดหาสินค้าหรือบริการ กิจการจึงไม่จำเป็นต้องออกใบกำกับภาษีมูลค่าเพิ่ม ซึ่งเป็นรายได้ที่ไม่ก่อให้เกิดภาระผูกพันในการยื่นแบบแสดงรายการและชำระภาษีมูลค่าเพิ่มตามระเบียบปัจจุบัน

ที่มา: https://congthuong.vn/khach-hang-tra-thua-tien-khong-dung-dich-vu-co-can-hoa-don-391680.html

![[ภาพ] ชุมชนนานาชาติแสดงความยินดีกับเวียดนามที่มีภูมิทัศน์ที่ได้รับการยอมรับให้เป็นมรดกโลกทางวัฒนธรรมเพิ่มมากขึ้น](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/7/13/58ec71f73ae644bfb5bab9c99043bb7d)

การแสดงความคิดเห็น (0)