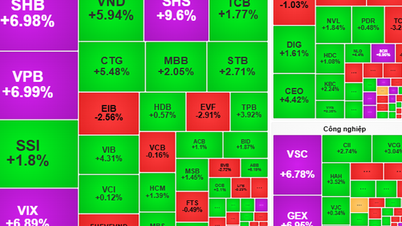

С начала года и до конца прошлой недели (7 июня) динамика банковских акций демонстрировала дифференциацию: многие акции росли очень сильно, но некоторые акции также росли ниже индекса VN.

Банки, крупнейшая группа акций по капитализации на фондовой бирже, на долю которой приходится более 30%, оказывают большое влияние на индекс VN, продемонстрировали хорошую лидирующую роль в первом квартале года (благодаря позитивной деловой картине в четвертом квартале 2023 года), затем показали сдержанные результаты, поскольку показатели первого квартала 2024 года не оправдали ожиданий.

|

| Коэффициент безнадежной задолженности перечисленных банков |

Г-н Данг Ван Кыонг, руководитель брокерского отдела компании Mirae Asset Securities, сообщил, что, согласно статистическим данным, коэффициент безнадежной задолженности 27 зарегистрированных коммерческих банков увеличился с 1,96% в четвертом квартале 2023 года до 2,18% в первом квартале 2024 года, хотя уровень процентных ставок по кредитам по-прежнему находится на исторически низком уровне. Основная причина — снижение платежеспособности физических и юридических лиц из-за трудностей с выплатой долга, низкого уровня новых заказов и снижения ликвидности на рынке недвижимости, а также медленного роста кредитования.

В связи с ростом безнадежной задолженности коэффициент покрытия безнадежной задолженности в отрасли снизился со 106% за тот же период до 86,87% в первом квартале 2024 года.

|

Чистая процентная маржа (NIM) банковской системы в последние кварталы непрерывно снижалась, снизившись с 3,73% в первом квартале 2024 года до 3,4% за тот же период. Текущая тенденция к снижению NIM обусловлена главным образом ограниченным ростом кредитования и тем, что банкам приходится снижать процентные ставки для поддержки клиентов, поскольку они сталкиваются со многими трудностями с денежным потоком. Капитальные затраты имеют тенденцию к снижению, но процентные доходы также быстро снизились в последнем квартале. По словам г-на Куонга, чистая процентная маржа (NIM) всех банков снизилась по сравнению с тем же периодом, но по сравнению с четвертым кварталом 2023 года есть банки с улучшением NIM, включая CTG, VCB, TCB, HDB, LPB, TPB.

|

| NIM банков |

Возвращаясь к ценам на акции банковской группы, с начала года до конца прошлой недели (7 июня) многие акции показали сильный и впечатляющий рост, например, LPB увеличился на 66%, TCB увеличился на 59,2%, MBB увеличился на 23%, ACB увеличился на 22,5%, VIB увеличился на 21,1%, CTG увеличился на 21%, в то время как акции VCB, STB, BID, SHB ... показали рост менее чем на 10%, что ниже показателей, достигнутых индексом VN.

В последнее время в группе столпов наблюдается сильный рост, как банковских акций, так и информационного интереса со стороны инвесторов, таких как STB, CTG, TCB, MSB, VIB , MBB...

Г-н Кыонг отметил наличие некоторых позитивных сигналов для этой группы. Рост кредитования к концу мая увеличился на 2,41% по сравнению с концом 2023 года (что эквивалентно росту на 12,8% за тот же период). Рост кредитования после периода медленного роста (к концу первого квартала он увеличился всего на 0,26% по сравнению с началом года) демонстрирует очень хорошие темпы. Таким образом, с начала года по конец мая объем непогашенной задолженности по кредитам увеличился более чем на 326 800 млрд донгов, что свидетельствует об улучшении способности экономики осваивать капитал и спроса на кредиты.

Г-н Куонг сказал, что зафиксированная информация показывает, что рост кредитования некоторых банков к концу мая, таких как LPB, увеличился на 10,6%, TCB увеличился на 9,9%, ACB увеличился на 6,7%, CTG увеличился на 4%, STB увеличился на 3,7%, BID увеличился на 2,3%, MBB увеличился на 1,8%; два крупных государственных банка VCB увеличились на отрицательные 0,4%, а Agribank увеличился на отрицательные 0,2%.

Чистый процентный доход является ключевым источником дохода в операционной модели банков, поэтому, по словам г-на Куонга, очень хороший рост кредитования LPB и TCB, а также положительные бизнес-результаты в первом квартале являются важными причинами, объясняющими значительный рост стоимости акций этих двух банков. Дальнейшие перспективы банковской отрасли станут более ясными благодаря таким факторам, как:

(1) Ожидается более быстрый рост кредитования и небольшое снижение доли проблемной задолженности по мере восстановления основных финансовых и бизнес-основ, а также потребительского спроса (предприятий и частных лиц). Компании продолжают получать много новых заказов, а рынок недвижимости восстанавливается благодаря повышению ликвидности.

(2) Показатель NIM улучшится по сравнению с третьим кварталом 2024 года, поскольку ставки по кредитам растут более быстрыми темпами, чем ставки по депозитам, а объемы кредитования физических лиц в банках растут более быстрыми темпами во второй половине года.

|

|

| Оценка некоторых котируемых банков на основе текущих коэффициентов P/E и P/B |

Расхождение в результатах деятельности и финансовом положении банков сохранится в ближайшие кварталы. Что касается инвестиционных возможностей, инвесторам следует тщательно анализировать и вкладывать средства в акции банков с более высокими темпами роста кредитования, чем в среднем по отрасли, и хорошими возможностями управления рисками при низких оценках по сравнению с историческими периодами.

Кроме того, г-н Куонг отметил, что в некоторых банках также стоит обратить внимание на истории, связанные с завершением проектов реструктуризации для выхода на новый цикл роста, выплатой денежных дивидендов или выпуском акций для увеличения уставного капитала.

Источник: https://baodautu.vn/co-phieu-ngan-hang-phan-hoa-va-co-hoi-d217435.html

![[Фото] Первый секретарь и президент Кубы начинает государственный визит во Вьетнам](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/31/f169c1546ec74be7bf8ccf6801ee0c55)

![[Инфографика] Традиционные отношения и особая дружба между Вьетнамом и Кубой](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/31/c4c2b14e48554227b4305c632fc740af)

![[Фото] Премьер-министр начинает поездку для участия в саммите ШОС 2025 года в Китае](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/31/054128fff4b94a42811f22b249388d4f)

Комментарий (0)