Многие компании «завысили» показатели на сотни миллиардов, тысячи миллиардов донгов после проверок. Фото: AI

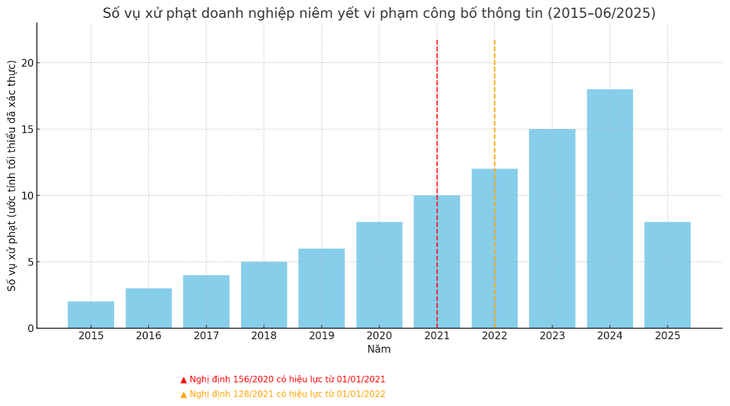

Резкий рост числа штрафов свидетельствует о строгом надзоре со стороны управляющей компании. Однако возникло также много вопросов к качеству бухгалтерского учёта листингуемых компаний. Как будут поступать с «известными» предприятиями, у которых расхождения составляют сотни или тысячи миллиардов? Когда их «назовут»?

Многие предприятия имеют «искаженную» прибыль после аудита

В недавно вынесенном решении Комиссия по ценным бумагам оштрафовала Vietnam Electricity Construction Joint Stock Corporation (VNE) за многочисленные нарушения.

В том числе ошибка раскрытия неверной информации в финансовом отчёте за 2023 год. В частности, в отчёте за четвёртый квартал 2024 года, подготовленном VNE, прибыль после уплаты налогов составляла более 1,3 млрд донгов, но после аудита компания потеряла более 28 млрд донгов, что составляет разницу в 2225%.

Ранее многие предприятия также подвергались наказаниям за аналогичные нарушения, и в большинстве случаев прибыль после уплаты налогов после аудита была резко скорректирована в сторону уменьшения. Следует подчеркнуть, что эта разница не нова, но раньше подобные нарушения наказывались не так часто, как сейчас.

В интервью Tuoi Tre опытный аудитор заявил, что публикация крупных неверных цифр напрямую влияет на права инвесторов.

Помимо штрафов, у предприятий, которые допускают серьезные нарушения, повторяют нарушения или намеренно фальсифицируют отчеты, могут быть приостановлены операции, аннулирован статус публичной компании или даже файлы могут быть переданы в следственный орган, если есть признаки преступлений с ценными бумагами, мошенничества или финансового мошенничества.

Данные: FIDT Companion Hub

По словам г-на Та Куок Дуонга, руководителя отдела бизнеса Hub Dong Hanh инвестиционной акционерной компании FIDT, раскрытие ложной информации о прибыли между самостоятельно подготовленной финансовой отчетностью и аудированной финансовой отчетностью определено как нарушение раскрытия информации в пункте 5 статьи 42 Указа 156/2020, который был изменен и дополнен пунктом 33 статьи 1 Указа 128/2021.

Г-н Дуонг заявил, что до принятия этого постановления публикация ложной информации или сокрытие информации при осуществлении деятельности на рынке ценных бумаг влекло бы за собой наказание, если бы не было возбуждено уголовное дело.

Действовавшие ранее правила затрудняли регулирующим органам выявление нарушений, особенно в случаях, когда существовала большая разница в прибыли между отчетами, предоставленными самостоятельно, и отчетами, проверенными аудиторами.

Между тем, действующие правила позволяют контролирующим органам легко выявлять нарушения, оперативно их устраняя и вынося решения о штрафах. Г-н Зыонг отметил, что это может быть основной причиной увеличения количества штрафов в последнее время.

Проблема качества бухгалтерского учета или преднамеренное мошенничество?

В интервью Tuoi Tre бывший руководитель Вьетнамской ассоциации бухгалтеров и аудиторов сказал, что существует множество причин, приводящих к предоставлению неточных финансовых отчетов.

Во-первых, некоторые компании намеренно допускают ошибки. «Это происходит не только из-за низкого качества бухгалтерского учёта. Во многих случаях компании намеренно допускают ошибки, поскольку в прошлом штрафные санкции были нестрогими, и они готовы воспользоваться лазейками», — сказал он.

По словам эксперта, помимо преднамеренного фактора существует и причина, связанная с качеством учета, особенно при применении международных стандартов финансовой отчетности.

Кроме того, некоторые предприятия отчитывались о прибыли, но после проверки она превратилась в крупные убытки не из-за неправильного учета, а из-за применения в разное время различных финансовых механизмов, таких как резервирование сомнительных долгов.

Г-н Дуонг согласился с тем, что во многих компаниях по-прежнему существуют недостатки в бухгалтерском учёте и системах внутреннего контроля. Ошибки в отчётности доходов, расходов, оценке активов или формировании резервов часто возникают из-за несоответствий в применении вьетнамских стандартов бухгалтерского учёта (VAS) или ограничений профессиональных компетенций.

Это приводит к тому, что самостоятельно подготовленная финансовая отчетность существенно отличается от аудированных отчетов, в которых стандарты применяются более строго и независимо.

«Нельзя отрицать, что ряд предприятий намеренно пользуются «разрывом» между временем публикации самостоятельно подготовленных и проверенных финансовых отчетов в своих интересах», — заявил г-н Дуонг.

«Украшение книги» для увеличения прибыли в самоотчетах часто преследует цель повышения цен на акции, улучшения имиджа перед выпуском акций или поддержания условий для заимствования капитала и выпуска облигаций.

Предприятиям необходимо повысить качество аудита и бухгалтерского учета в новых условиях.

Бывший руководитель Вьетнамской ассоциации бухгалтеров и аудиторов заявил, что предприятиям необходимо улучшить свой бухгалтерский потенциал и соблюдать новые стандарты, а государственным органам необходимо выпустить четкие и последовательные правила, чтобы минимизировать правовые риски для предприятий.

Г-н Та Куок Дуонг отметил, что резкое увеличение числа предприятий, подвергающихся штрафным санкциям, также отражает процесс совершенствования правовой базы и ужесточения надзора со стороны органов управления.

В контексте усилий Вьетнама по созданию прозрачного фондового рынка значительно ужесточаются правила раскрытия информации для защиты инвесторов и повышения качества рынка.

Это важный подготовительный шаг на пути к цели повышения статуса фондового рынка Вьетнама с «пограничного» до «развивающегося».

БИНЬ КХАНЬ

Source: https://tuoitre.vn/loi-nhuan-venh-tien-ti-sau-kiem-toan-goc-khuat-chat-luong-ke-toan-hay-co-tinh-gian-doi-20250702193440154.htm

![[Фото] Ханойцы не спят всю ночь в ожидании репетиции парада по случаю Большого фестиваля.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/30/d14625501aee42e28bbd5227a1ff2b11)

![[Фото] Международная военная делегация участвует в репетиции на площади Бадинь](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/30/1fe13d6df1534ce8a798fa91962ed487)

![[Фото] Блюдо из лапши с улитками прославило город Лючжоу в Китае](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/30/56e738ed891c40cda33e4b85524e30d3)

Комментарий (0)