フーシ派反乱軍の攻撃と西側諸国の対応により紅海が引き続き「荒れ狂う」中、HSBCグローバル・リサーチは紅海の 地政学的緊張がASEAN貿易に与える影響を分析したレポートを発表した。

HSBCの「ASEANの視点:紅海、警戒レベルか?」と題するレポートによると、一見すると紅海の混乱は世界貿易の回復を期待する東南アジア経済にとってリスクとなるようだ。

しかし、欧州や中東へのASEANの輸出入も比較的限られているため、これはASEAN貿易にとって直ちに「危険信号」となるわけではないと報告書は述べ、ベトナムからの繊維や履物、タイからの自動車輸出など、特定の製品は他の製品よりも脆弱である可能性があると指摘した。

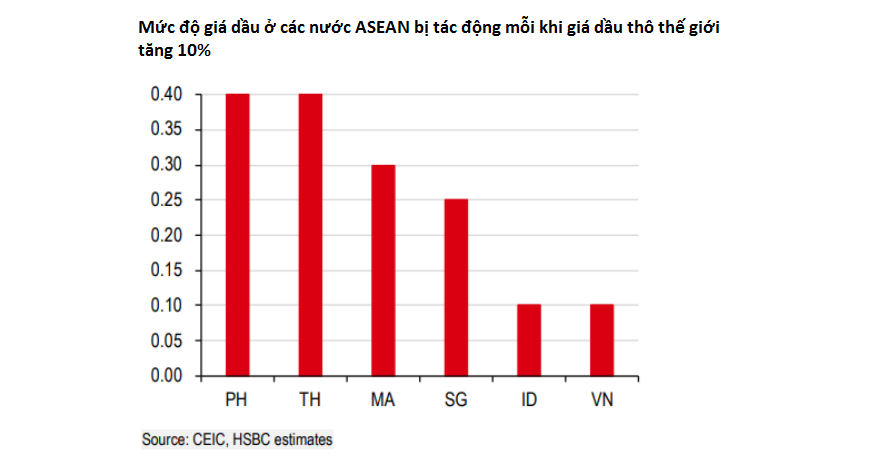

さらに、HSBCの専門家は、原油価格の変動に影響を受けやすいインフレにも注意を払う必要があると強調した。英国に拠点を置く多国籍金融グループの分析によると、ASEANは世界の原油価格の影響を受けやすい。

HSBCはレポートの中で、「中東との貿易は限られているものの、見逃すことのできない重要な商品の一つが石油だ。インドネシアを除くASEAN諸国は、原油の少なくとも50%を中東から輸入している」と述べている。

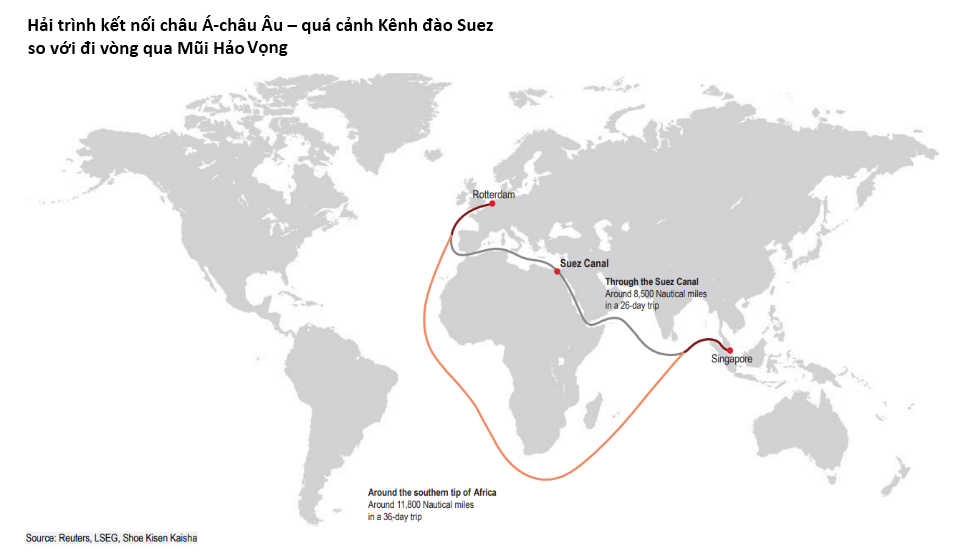

「しかし、輸出国に関する情報を詳しく見てみると、安心できる点がある。ASEAN諸国の中東からの原油輸入の約70%はホルムズ海峡を原産としており、貿易の流れは混乱していない。サウジアラビアからの残りの30%についても、多くの石油輸送業者が紅海から迂回している。今のところ、世界の原油価格への具体的な影響は出ていない」と報告書は付け加えている。

紅海での紛争がいつまで続くかまだ不明であるという事実を踏まえ、HSBCはエネルギーインフレを無視できないため東南アジア諸国は動向を注意深く監視する必要があると警告している。

「結局のところ、ASEANは世界的な原油価格の影響を受けやすい。域内のほとんどの地域では2022年にエネルギーインフレが急上昇しており、中央銀行は金融政策をかなり積極的に引き締めている」と報告書は述べている。「エネルギーショックの再来を懸念する必要はないが、特に中央銀行がインフレの抑制を背景に金融緩和サイクルに入る準備をしている中で、事態の展開を注視する価値はある。」

貿易に関しては、HSBCは報告書の中で、ベトナムはヨーロッパへの繊維と履物の輸出に注目すべきだと勧告している。

HSBCによると、ベトナム産のこの商品の最大の輸入国は米国だが、ヨーロッパの20%の市場シェアも大きな割合を占めている。ヨーロッパへの出荷は紅海の混乱の影響を受けておらず、1月の出荷量は前年同期比で30%増加している。しかし、業界団体は、緊張が続く場合、2024年第2四半期から受注が困難になると警告している、と報告書は述べている。

「実際、多くの船会社が航空便のスペース確保を模索する中、一部の輸出業者は代替輸送手段を模索している。その結果、ベトナム・ヨーロッパ間の航空貨物量は1月に増加し、2023年のピーク時目標の6%を上回った」とHSBCは指摘した。

HSBCの報告書は、繊維や履物と同様に、紅海紛争がASEAN全体、特にベトナムの農産物輸出に与える影響も限定的であると指摘した。

二大農産物輸出国を見てみると、ベトナム(市場シェア17%)もタイ(市場シェア13%)もEUや中東への輸出量は多くありません。実際、同銀行の報告書によると、両国の農産物輸出の約60~70%はアジアの顧客向けです。これは特に米などの主食に顕著で、域内諸国の米輸入の50~80%はベトナムとタイからのものです。

しかしHSBCは、他の製品はより脆弱になる可能性があると指摘している。例えば、ベトナムのコーヒー輸出の約50%はヨーロッパ向けだ。しかし幸いなことに、多くのベトナム農産物に対する中国の需要が最近増加しており、潜在的な貿易混乱を十分に相殺できる可能性がある。

ミン・ドゥック

[広告2]

ソース

コメント (0)