米国の成長は予想を上回る

米商務省は10月26日、2023年第3四半期の国内総生産(GDP)が4.9%増加したと発表した。これはダウ・ジョーンズの調査に参加した専門家らの予想した4.7%増を上回り、第2四半期の2.1%増も上回った。

これは、金利の高騰やその他の多くの「逆風」にもかかわらず、2021年第4四半期以来の大幅な増加です。2022年3月以降、米国連邦準備制度理事会(FRB)は政策金利を11回引き上げ、フェデラルファンド金利を22年ぶりの高水準である5.25~5.5%に引き上げました。驚くべきことに、米国経済は依然として非常に力強い成長を続けています。

2023年第3四半期の経済成長の主な牽引役は、個人消費、輸出、家計投資、そして政府支出でした。財貨に対する個人消費は4.8%増加し、サービスに対する個人消費は3.6%増加しました。これは2021年以来の大幅な個人消費の増加となりました。

多くの経済学者はこれまで、コロナ禍による政府補助金の枯渇と過去1年間の金利の急騰により、米国は少なくとも軽度の景気後退を経験する可能性があると考えていたため、米国の経済成長実績は驚きだった。

米連邦準備制度理事会が金利を非常に急速に引き上げただけでなく、長期間にわたって高金利を維持すると示唆しているにもかかわらず、米国経済は成長を続けている。

米国のコアインフレ率は9月に急上昇(+0.3%)し、経済成長が目覚ましいことから、FRBは来週の会合で12回目の利上げを行う可能性が高い。

これに先立ち、10月中旬の会合でジェローム・パウエルFRB議長は、景気が回復すればFRBは再び利上げする用意があると述べた。この発言は、10年物米国債の利回りが5%を超えた際に行われた。

米国だけでなく、欧州も金融政策に関して強硬な姿勢を維持している。ロイター通信によると、一部の専門家は欧州中央銀行(ECB)が金融政策を緩和する可能性は低いと指摘している。ECBが政策を反転するのは早くても2024年7月となるだろう。

ユーロ圏のインフレ率は目標の2倍を維持している。一方、イスラエルとハマスの紛争はエネルギー価格の上昇を招く恐れがある。また、この地域の債券市場危機もEUの政策担当者を緊張させるだろう。

米ドル高は、ほとんどのアジア通貨に圧力をかけています。10月26日、円は1ドル=150円という警戒水準を突破し、1年以上ぶりの安値となりました。これは「危険水域」とみなされており、日本政府による介入の引き金となる可能性があります。

ベトナム経済への大きな圧力

米国は困難に直面するたびに、市場に大量の米ドルを流入させていることが分かります。コロナ禍からの経済回復に向けて、米国は量的緩和(EQ)政策を通じて大量の資金を供給しました。

これは多くの国で共通の傾向です。各国は多額の資金を放出しています。 地政学的紛争と相まってインフレが急激に進行しています。これは、各国がインフレと為替レートを抑制するために資金を引き揚げざるを得ない時期でもあります。

米国にとって、高い経済成長と良好な労働市場は、FRBが金融政策の引き締めを継続する基盤となる。

一方、ベトナムを含む多くのアジア経済は、米ドル/ベトナムドンの為替レートが依然として継続的に上昇している一方で、緩和的な金融政策の余地があまり残されていないため、困難に直面しています。

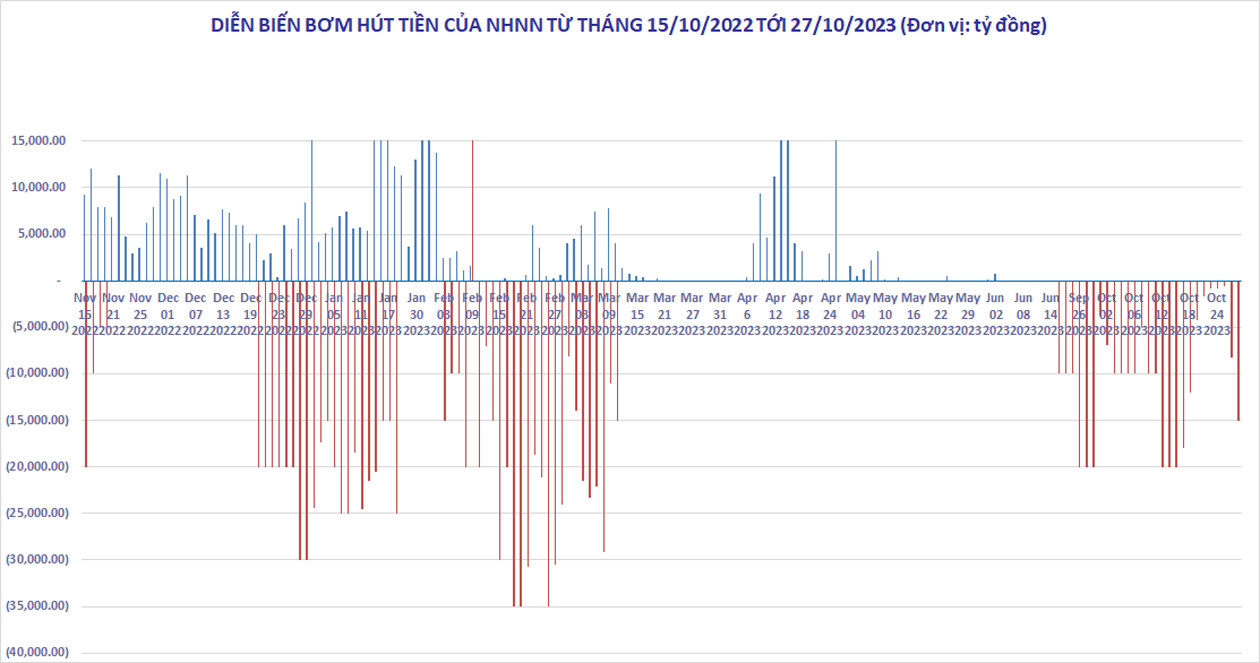

10月中旬以降、ベトナム中央銀行が5週間にわたり公開市場から積極的に資金を引き揚げてきたにもかかわらず、米ドル/ベトナムドン(VND)の為替レートは非常に高値で推移しており、下落の兆しは見られません。10月27日時点での中央為替レートは24,107 VNDで、10月20日に記録した史上最高値24,110 VND/USDからわずか3 VND低い水準です。

ほとんどの銀行は、米ドルの売値を24,730~24,760 VND/USDに設定しています。これは年初来の高値であり、2022年10月25日に記録された過去最高値24,888 VND/USDをわずかに下回る水準です。

10月27日、ベトナム国家銀行(SBV)は、米ドル/ベトナムドン(VND)為替レートの上昇を抑制するため、公開市場から約11兆2,000億VND相当の資金を純引き出しました。9月21日以降、SBVは合計193兆VND相当の資金を純引き出しています。

米国が依然として金融引き締め政策を継続し、欧州が依然として強力なインフレ対策を講じている状況では、資金引き出しは避けられません。しかし、中央銀行が為替レートとインフレを抑制するために資金引き出しを拡大し続ければ、商業金利は再び上昇するでしょう。これは、2022年以降のショックからまだ回復していない経済成長と不動産事業の回復に向けた政府の取り組みに影響を及ぼす可能性があります。

アグリセコ証券とACB証券は最近、ベトナムが低金利を維持する一方で、FRBが11月に利上げを予想していることから、米ドル/ベトナムドン(VND)為替レートは今後、高まる圧力に直面するだろうと指摘した。おそらくベトナム中央銀行は、銀行への米ドル先渡し売却など、追加的な対策を講じる必要があるだろう。

今のところ、米ドルは依然として緩やかに上昇している。10月27日、米国が力強い経済成長を発表したことを受け、DXY指数は106.6ポイントに達し、過去1週間で0.4%上昇した。

最近のイスラエルとハマスの紛争は、原油価格の上昇とともに世界的なインフレを引き起こす可能性があります。インフレ率は依然として高く、米国は金融引き締め政策を延長する可能性があります。米ドルは依然として安全資産としての価値を高め、上昇を続けるでしょう。米ドルは買われ過ぎの状態が続くと予想され、ベトナムを含む世界の金融市場に悪影響を及ぼすでしょう。

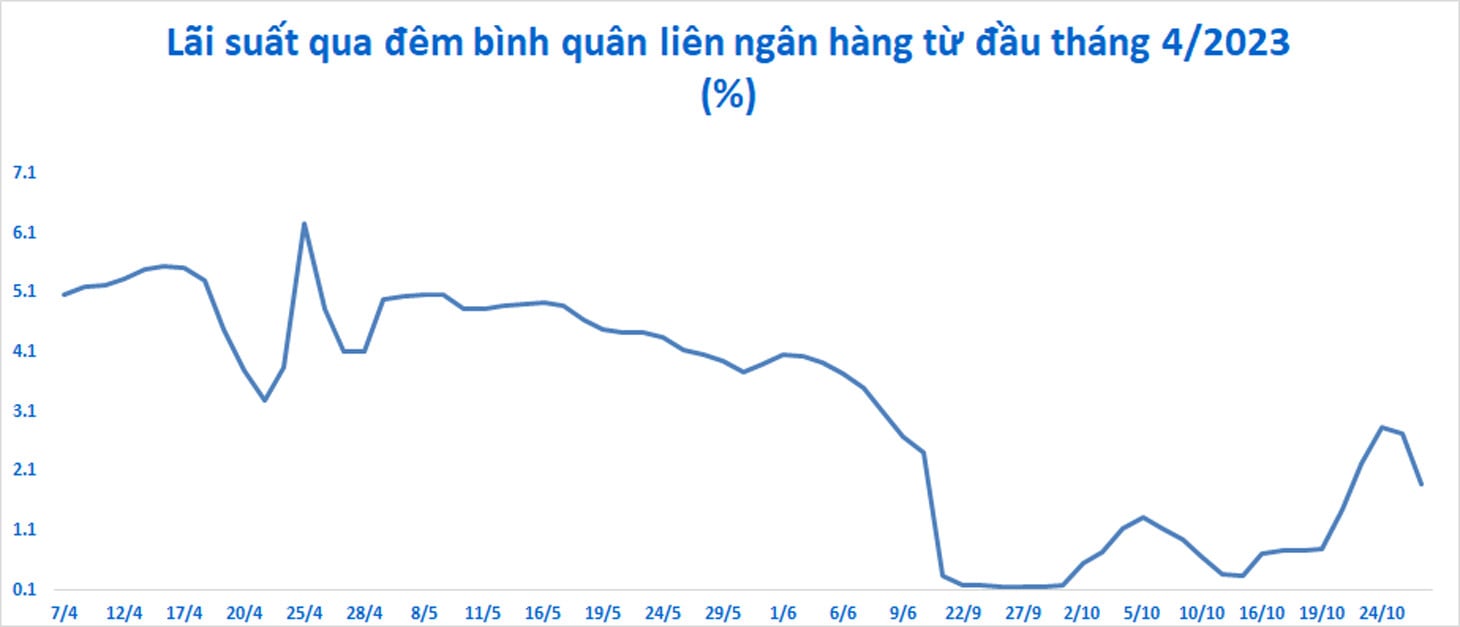

インターバンク市場では、金利が最近再び急上昇しており(一晩金利が年率2.84%に達する時期もあった)、市場での資金はもはや安くはない。2 これは、信用の伸びが依然として非常に低く、不動産業や製造業が高金利で困難に直面しているにもかかわらず、ベトナムが経済成長を支えるために金利を下げることを困難にする要因となっている。

[広告2]

ソース

![[写真] ザーライ省の指導者らが中央高地の少数民族とともにホーおじさんの記念碑に花を捧げる](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/9/196438801da24b3cb6158d0501984818)

コメント (0)