|

| アナリストたちは、たった一つの悪いニュースが石油とガスの価格を急騰させる可能性があると指摘している。写真は、ドルージバ・パイプライン経由でロシア産原油を受け入れるハンガリーのドゥナ製油所の石油タンク。(出典:AFP) |

需要の弱さを責めない

ロシアがウクライナで特別軍事作戦を開始した後(2022年2月)、悪いニュースが出るとエネルギー価格が急騰した。

昨年、米国のガス工場が火災で閉鎖に追い込まれた、フランスの石油ターミナルがストライキで閉鎖された、ロシアが欧州に燃料費をルーブルで支払うよう要請した、天候が例年より悪そうな様子だというニュースが流れると、市場は即座に興奮した。

しかし、2023年1月以降、状況は一変しました。ブレント原油は1バレル75ドル前後で推移しており、1年前の120ドルから下落しています。欧州では、ガス価格は1メガワット時(MWh)あたり35ユーロ(約38ドル)で、2022年8月のピーク時より88%も下落しています。

") |

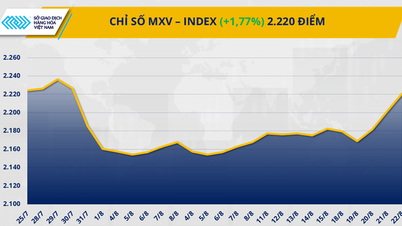

| 2021年から2023年までの石油・ガス価格チャート(出典:エコノミスト) |

こうした状況の中、石油輸出国機構(OPEC)とそのパートナー(OPECプラス)は、原油価格を引き上げるべく生産削減を発表した。

一方、米国では稼働中の石油・ガス掘削リグ数が7週間連続で減少しています。ヨーロッパにとって極めて重要なノルウェーの複数のガス施設は、長期メンテナンスのため閉鎖されています。オランダもヨーロッパ最大のガス田を閉鎖しました。

しかし、こうした動きにもかかわらず、エネルギー価格は依然として低水準にとどまっており、価格上昇も短期間で収まっています。では、石油とガスの価格がこれほど低いのはなぜでしょうか?

消費者の需要が予想より低かったことが原因の一つかもしれない。

ここ数カ月、世界経済の成長期待は大幅に引き下げられており、今年の春に複数の銀行が破綻したことで、米国で景気後退が迫っているとの懸念が高まっている。

一方、欧州ではインフレが消費者に打撃を与えており、どちらの地域でも金利上昇の影響はまだ十分には感じられていない。

中国では、パンデミックからの回復が予想よりもはるかに弱いことが証明されています。成長の鈍化により、燃料需要が減少しています。

しかし、詳しく見てみると、需要の低迷という話は必ずしも説得力があるわけではないことが分かります。中国は4月に、期待外れの回復にもかかわらず、日量1,600万バレルという過去最高の原油消費量を記録しました。ゼロコロナ政策の解除後、トラック輸送、観光、旅行が回復したことで、ディーゼル燃料、ガソリン、ジェット燃料の使用量が増加しています。

米国ではガソリン価格が前年比30%下落しており、旅行シーズンのピークとなる夏に向けて明るい兆しとなっている。アジアと欧州では高温が続くと予想されており、冷房用ガス火力発電の需要が高まっている。

供給は常に増加している

より説得力のある説明は、供給側にあります。過去2年間の原油価格の高騰は、非OPEC諸国の生産増加を促しました。

大西洋地域から世界市場に石油が流入しており、その流れは、油井(ブラジルとガイアナ)とシェールおよびオイルサンド生産(米国、アルゼンチン、カナダ)を通じて行われている。ノルウェーも石油の生産量を増やしている。

JPモルガン・チェース銀行は、非OPECの生産量が2023年までに日量220万バレル増加すると予測している。

理論上は、これは4月に主要OPEC加盟国(120万bpd)とロシア(50万bpd)が発表した生産削減によってバランスが取れており、サウジアラビアは今年6月に100万bpdを追加した。

しかし現実には、これらの国の生産量は約束されたほどには落ちておらず、他のOPEC加盟国は輸出を増やしている。ベネズエラはアメリカのエネルギー大手シェブロンの投資のおかげで販売量を増やしている。イランは、米国が同国に新たな制裁を課した2018年以来、最高の輸出量を記録している。

統計によれば、現在世界の石油の5分の1は西側諸国の制裁下にある国々から来ており、割引価格で販売されているため価格が下落している。

ガス供給面では、供給状況はより複雑です。ロシアからヨーロッパへのガス供給を担うノルドストリームパイプラインは依然として閉鎖されています。しかし、米国の液化天然ガス(LNG)輸出量の5分の1を担い、昨年爆発事故で被害を受けたフリーポートLNGは、再稼働しました。

ロシアからのその他の欧州大陸への輸出は継続されます。ノルウェーからのガス供給は7月中旬に完全に再開される予定です。

最も重要なのは、欧州の既存の貯蔵施設がほぼ満杯であり、稼働率は1年前の53%から73%に上昇し、12月までに目標の90%に達する見込みであることです。日本や韓国といった裕福なアジア諸国にも、豊富なガス資源があります。

インフレが急上昇する一方で金利は低水準にとどまったため、投資家は原油など、価格上昇に対する魅力的なヘッジ手段と見られる商品に殺到した。しかし今、投機家はインフレの緩和を期待しており、原油の魅力は低下している。

金利上昇は原油保有の機会費用も増加させるため、現物トレーダーは保有在庫を売却している。世界の浮体式貯蔵施設(FBS)の原油在庫は、1月の8,000万バレルから4月には6,500万バレルに減少し、2020年初頭以来の最低水準となった。

原油価格も今年後半には上昇する可能性があります。国際エネルギー機関(IEA)は、世界の石油需要が2023年に過去最高の日量1億230万バレルに達すると予測しています。石油供給も過去最高を記録するでしょう。

一部の銀行によると、市場は今年後半に供給不足に陥る見込みです。冬が近づくにつれ、アジアと欧州間のLNG争奪戦は激化するでしょう。冬季運賃は上昇すると予想されます。

しかし、昨年のエネルギー危機の「悪夢」が再び繰り返される可能性は低い。多くのアナリストは、ブレント原油価格が1バレル80ドル近辺で推移し、3桁に達することはないと予想している。

アジアとヨーロッパのガス先物市場は、秋までに現在の水準から30%上昇すると予想していますが、それ以上の極端な上昇は見込めません。エネルギー市場は過去12ヶ月で適応してきました。それでも、たった一つの悪いニュースが石油とガスの価格を急騰させるのに十分です。

[広告2]

ソース

![[写真] 9月2日のフランス建国記念日に、黄色い星が描かれた赤い旗がはためく](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/28/f6fc12215220488bb859230b86b9cc12)

![[写真] 政治局はカオバン省党委員会常務委員会とフエ市党委員会と協力する](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/28/fee8a847b1ff45188749eb0299c512b2)

コメント (0)