Note de l'éditeur :

Bien que le gouvernement ait décidé de piloter l'assurance agricole depuis plus de dix ans, chaque catastrophe naturelle laisse des milliers d'agriculteurs sans ressources, et le mot « assurance » leur semble encore inconnu. La série d'articles « Faire de l'assurance agricole une véritable bouée de sauvetage pour les agriculteurs » de VietNamNet espère apporter une nouvelle perspective pour résoudre ce problème.

En retard mais il reste encore du travail à faire

Selon M. Hoang Trung, vice-ministre de l'Agriculture et du Développement rural, la tempête n° 3 a inondé 200 000 hectares de rizières, causant des dégâts d'environ 3 000 milliards de VND. Avec 50 612 hectares de cultures inondées et 38 104 hectares d'arbres fruitiers endommagés, causant des dégâts d'environ 1 250 milliards de VND. Des milliers de cages d'aquaculture ont été endommagées et emportées, les dommages initialement estimés s'élevaient à 2 500 milliards de VND. Les agriculteurs élevant du bétail et de la volaille ont également subi des dommages de près de 2 000 milliards de VND.

Il s’agit de chiffres estimés au 18 septembre.

En tant que pays agricole, les catastrophes naturelles et les épidémies causent chaque année aux agriculteurs vietnamiens des pertes estimées à 1,5 % du PIB. Les agriculteurs ont besoin d'une garantie pour leurs réalisations et leur travail, et l'assurance agricole représente pour eux un espoir et un « salut ».

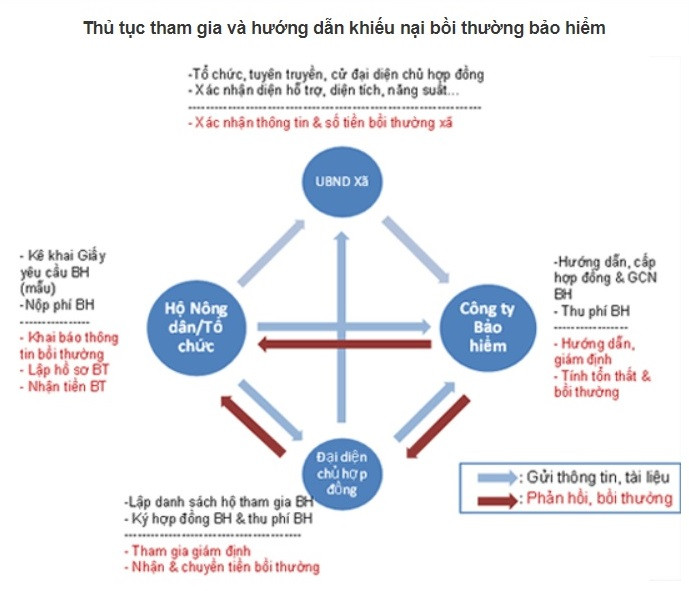

Depuis 2011, le Premier ministre a publié la décision n° 315 sur le pilotage de l'assurance agricole au cours de la période 2011-2013 dans 20 provinces et villes.

Pour mettre en œuvre la politique ci-dessus, le gouvernement a publié le décret n° 58/2018/ND-CP réglementant l’assurance agricole et la décision n° 13/2022/ND-CP relative à la mise en œuvre de la politique de soutien à l’assurance agricole.

Le décret n° 58 prévoit une réglementation assez complète sur les assurances agricoles et les politiques de soutien à l'assurance agricole, en mettant l'accent sur la participation de l'ensemble du système politique et social et sur le rôle des entreprises et des banques.

Plus récemment, le 16 septembre, Agribank Insurance Company (ABIC) et le Centre de soutien aux agriculteurs et aux zones rurales (Union des agriculteurs du Vietnam) ont signé un protocole d'accord sur la coopération stratégique, marquant une première étape importante dans la promotion des programmes d'assurance agricole et du développement rural durable au Vietnam.

Selon le vice-président de l'Association des agriculteurs du Vietnam, M. Pham Tien Nam, l'agriculture rurale est un domaine qui présente de nombreux risques potentiels, et les conséquences de la récente tempête n°3 en sont la preuve.

Par exemple, à Van Don, dans la province de Quang Ninh, où environ 3 000 hectares d’aquaculture ont été complètement détruits, les dégâts ont été extrêmement terribles.

« Par rapport aux besoins réels, cette coopération est peut-être tardive, mais pour un développement durable et à long terme, nous devons la mettre en œuvre. Étape par étape, il faut bien faire les choses ; du plus petit au plus grand ; promouvoir l'assurance afin que les gens comprennent et adhèrent à l'assurance ; rechercher les régimes et produits d'assurance les plus avantageux », a déclaré M. Pham Tien Nam.

En fait, M. Nguyen Tien Hai, président du conseil d'administration d'ABIC Insurance, a déclaré qu'avec 27 millions de membres de l'Association des agriculteurs, la clientèle d'ABIC Insurance n'atteignait qu'environ 3 millions de personnes - un nombre très modeste.

Selon les statistiques préliminaires, le montant total des dommages causés aux clients touchés par la tempête n°3 est d'environ 40 000 milliards de VND ; le montant que les compagnies d'assurance doivent payer est d'environ 10 000 milliards de VND.

Il s'agit toutefois d'une statistique générale pour l'ensemble du secteur de l'assurance non-vie. Il n'existe actuellement aucune statistique spécifique sur le niveau d'indemnisation du secteur de l'assurance agricole.

Avec 95 % de ses clients agricoles, l'indemnisation totale d'ABIC pour les victimes de la tempête n° 3 s'élève à 150 milliards de VND. Comparé au montant total des dégâts, le niveau de participation à l'assurance agricole reste insuffisant, surtout lorsqu'ABIC est considérée comme la compagnie d'assurance la plus active dans ce domaine.

Chez Bao Viet Insurance, le projet d'assurance agricole mis en œuvre par l'entreprise comprend 3 produits : l'assurance des récoltes de riz, l'assurance du bétail et l'assurance des crevettes/poissons.

Dans le cadre de l'assurance des cultures de riz, l'assurance indemnisera les clients pour la diminution du rendement du riz causée par des catastrophes naturelles et/ou des ravageurs, des maladies/épidémies pendant la période d'assurance.

Pour l'assurance pour animaux de compagnie, les clients seront indemnisés en cas de décès de l'animal en raison de causes directes de catastrophes naturelles, d'épidémies ou de destruction due à des épidémies, conformément à la décision des autorités compétentes.

Pour l'assurance crevettes/poissons, les clients seront indemnisés pour les coûts d'élevage de crevettes/poissons selon le taux d'indemnisation pour les pertes dues aux causes directes suivantes : crevettes tigrées noires, pangasius/basa infectés par des maladies annoncées par les autorités compétentes ; crevettes/poissons meurent en masse et/ou perdent complètement en raison de catastrophes naturelles annoncées par les autorités compétentes.

Il devrait y avoir des mesures obligatoires pour souscrire une assurance agricole.

Le décret 58 a souligné le rôle de soutien des compagnies d'assurance et des banques. Cependant, en réalité, les banques n'ont mis en place que des formules d'assurance prêt, et les clients paient pour souscrire une assurance pour leurs formules de prêt.

Si le client est malheureusement confronté à un accident pendant la durée du prêt, la compagnie d'assurance aidera le client à rembourser le prêt.

Conformément à l'article 15 de la circulaire 39/2016 de la Banque d'État, l'achat d'une assurance de prêt par les clients lors de l'emprunt de capitaux est un accord entre la banque et le client basé sur la base volontaire entre les deux parties.

S'adressant à VietNamNet, un expert bancaire a déclaré que l'assurance est liée au risque, tandis que le bétail, la volaille, les animaux domestiques et les cultures présentent des risques élevés, donc personne ne veut d'assurance.

« L'assurance est un contrat. L'assureur a le droit d'exiger des clients qu'ils prennent des mesures pour éviter les risques, mais les agriculteurs n'y prêteront pas attention. S'ils souscrivent à une assurance, lorsqu'un risque survient, l'assureur trouvera également le moyen de refuser l'indemnisation, ce qui perd le sens premier de l'assurance », a-t-il déclaré.

Les experts indiquent que deux à trois jours avant une tempête, les compagnies d'assurance envoient des SMS ou appellent leurs clients pour leur demander de mettre leur bétail en lieu sûr. Or, une grande exploitation n'a aucun moyen de déplacer rapidement des centaines, voire des milliers de porcs en lieu sûr. Lorsque la tempête et les inondations entraînent la mort des porcs, la compagnie d'assurance refuse de les indemniser sous prétexte : « Je vous avais dit de le faire, mais vous ne l'avez pas fait. »

Sans compter les dispositions sur l'hygiène des bâtiments d'élevage, la vaccination des porcs, l'origine obligatoire des aliments pour animaux, l'absence de stimulants de croissance, les contrôles vétérinaires réguliers,... autant de réglementations difficiles à respecter pour tout éleveur.

Selon les experts, pour que les banques participent réellement à l'assurance agricole, des mesures administratives sont nécessaires. Par exemple, une réglementation sur les taux d'intérêt préférentiels pour les prêts aux entreprises et aux ménages agricoles qui souhaitent souscrire une assurance agricole lorsqu'ils empruntent des capitaux auprès des banques pour l'élevage et les cultures.

« Il devrait y avoir une réglementation exigeant la souscription d'une assurance agricole lors d'un emprunt bancaire. Sinon, à chaque catastrophe naturelle ou épidémie, nous demanderons à la banque de soutenir, voire d'annuler, la dette. Comment cela peut-il continuer ? » a-t-il déclaré.

Selon le ministère des Finances, après 3 ans de pilotage de l'assurance agricole en vertu de la décision 315 du gouvernement, au 20 juin 2014, l'indemnisation de l'assurance s'élevait à 701,8 milliards de VND ; dont 669,5 milliards de VND pour les produits aquatiques (soit 95,4 %), 19 milliards de VND pour le riz (soit 2,7 %) et 13,3 milliards de VND pour le bétail (soit 1,9 %). Le nombre de ménages et d'organisations agricoles participant à l'assurance agricole en 3 ans est de 304 017 ménages et organisations agricoles. En termes d'objets d'assurance : 236 397 ménages et organisations agricoles participent à l'assurance des récoltes de riz. 60 133 ménages agricoles participent à l'assurance du bétail, 7 487 ménages agricoles participent à l'assurance aquatique. La valeur totale assurée en 3 ans est de près de 7 748 milliards de VND, dont 2 151 milliards de VND pour le riz, plus de 2 713 milliards de VND pour le bétail et près de 2 884 milliards de VND pour les produits aquatiques. |

Des milliers de milliards emportés par la tempête, où est l’assurance agricole ?

Épuisé après une violente tempête, le propriétaire de la cage est accablé par une dette de plusieurs milliers de milliards

Source : https://vietnamnet.vn/nghin-ty-mat-trang-bat-buoc-mua-bao-hiem-nong-nghiep-khi-vay-von-ngan-hang-2325417.html

![[Photo] Les dirigeants provinciaux de Gia Lai offrent des fleurs au monument de l'Oncle Ho avec les groupes ethniques des hauts plateaux centraux](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/9/196438801da24b3cb6158d0501984818)

Comment (0)