Les experts estiment que pour éviter une congestion de la liquidité du marché, il est nécessaire de revoir la réglementation interdisant aux investisseurs individuels de participer au marché obligataire. Si l'interdiction est maintenue, il est nécessaire de créer une échappatoire en supprimant les obstacles qui limitent la participation des investisseurs institutionnels au marché.

|

| Le marché est totalement dépourvu d'obligations émises par les entreprises manufacturières. Photo : Shutterstock |

Les émissions d'obligations des entreprises non bancaires restent faibles

Le rapport de FiinRatings montre que le marché primaire des obligations d'entreprises a enregistré en septembre un montant total d'émissions de 45 300 milliards de VND, avec 39 émissions. Au cours des neuf premiers mois de l'année, le montant total des émissions a atteint 313 600 milliards de VND, soit une hausse de près de 58 % par rapport à la même période l'an dernier. Ces chiffres de croissance semblent indiquer une reprise positive du marché des obligations d'entreprises, les émissions privées ayant progressé de 62 %.

Cependant, en réalité, le marché des obligations d'entreprises au cours des neuf premiers mois de cette année ne s'est amélioré que dans le groupe bancaire. Parallèlement, les émissions d'obligations non bancaires au cours des neuf premiers mois de cette année ont diminué de 26,3 % par rapport à la même période de l'année dernière.

Les obligations non bancaires sont non seulement émises lentement, mais elles présentent également un taux élevé de retards de paiement. Selon FiinRatings, le taux de retard de paiement des obligations sur l'ensemble du marché s'élève actuellement à 18,9 %, imputable exclusivement aux entreprises non bancaires, principalement celles dont la santé financière s'est affaiblie ces dernières années.

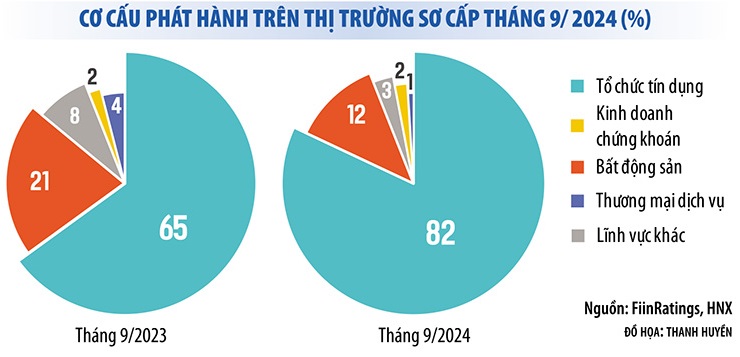

En d'autres termes, le marché obligataire des banques a continué d'enregistrer une situation de « marché unipersonnel » au cours des neuf premiers mois de l'année. Jusqu'à 83 % des obligations d'entreprises émises en septembre 2024 étaient des obligations bancaires. Au cours des neuf premiers mois de l'année, les obligations bancaires ont représenté 74 % de la valeur totale des obligations émises. Parallèlement, les obligations émises par les entreprises manufacturières étaient totalement absentes.

Cette réalité montre que le marché des obligations d'entreprises ne s'est pas vraiment redressé, alors que la pression pour l'échéance des obligations est très forte. Selon les statistiques de l'Association vietnamienne du marché obligataire, au cours des trois derniers mois de l'année, les entreprises ont dû amener à échéance près de 80 000 milliards de VND d'obligations, dont 44 % dans le secteur immobilier. Si la situation ne s'améliore pas, la situation des arriérés de paiement des obligations ne s'améliorera pas non plus. Rien qu'en septembre 2024, le marché a enregistré près de 30 obligations supplémentaires en retard de paiement du principal et des intérêts.

|

Le marché risque un « manque » de liquidité.

Dans le contexte où le marché des obligations d'entreprises, notamment des obligations non bancaires, ne se redresse pas encore, la modification et le complément de la loi sur les valeurs mobilières visant à interdire aux investisseurs individuels de participer au marché des obligations d'entreprises (à l'exception des obligations bancaires) ont suscité de nombreuses inquiétudes.

Outre le renforcement des restrictions imposées aux investisseurs individuels, d’autres « valves » doivent être ouvertes pour que la liquidité du marché ne soit pas obstruée.

Outre le renforcement des restrictions imposées aux investisseurs individuels, d’autres « valves » doivent être ouvertes pour que la liquidité du marché ne soit pas obstruée.

Actuellement, les banques sont les principaux détenteurs d'obligations d'entreprises, suivies des investisseurs particuliers (30 % des obligations d'entreprises détenues par des particuliers). La participation des fonds d'investissement au marché obligataire reste très faible (environ 8 %). Par conséquent, si les investisseurs sont éliminés du marché des obligations d'entreprises, la liquidité diminuera considérablement, ce qui affectera la capacité des entreprises à mobiliser des capitaux.

Au lieu de l'empêcher, certains membres de la Commission économique de l'Assemblée nationale ont déclaré que le gouvernement devrait préciser les normes et les conditions d'identification des investisseurs individuels professionnels, en veillant à ce que les particuliers professionnels puissent évaluer le niveau de risque des obligations d'entreprises individuelles lorsqu'ils participent à un investissement obligataire.

De même, s'adressant aux journalistes du journal Dau Tu, le professeur et docteur Tran Ngoc Tho, membre du Conseil consultatif national de politique financière et monétaire, a également déclaré que la réglementation susmentionnée devrait être réexaminée. En effet, de nombreux pays comme Singapour, la Thaïlande, la Malaisie et les États-Unis autorisent encore les investisseurs professionnels à participer au marché obligataire privé.

Selon cet expert, l'agence de rédaction et l'Assemblée nationale peuvent toujours conserver l'option des obligations privées comme terrain de jeu pour les investisseurs institutionnels, mais assouplir les règles pour permettre aux investisseurs professionnels individuels de participer à l'achat, à la vente et à la négociation d'obligations privées sur le marché secondaire, au lieu de l'interdire complètement.

Parallèlement, les dirigeants de nombreuses agences de notation vietnamiennes soutiennent le retrait des investisseurs individuels du marché obligataire. Cependant, selon ces agences, outre le renforcement des restrictions imposées aux investisseurs individuels, d'autres « valves » doivent être ouvertes pour éviter l'obstruction de la liquidité du marché.

M. Nguyen Quang Thuan, directeur général de FiinRatings, a proposé un certain nombre de solutions pour attirer davantage d'investisseurs institutionnels à participer à ce marché, telles que la promotion des notations de crédit, la suppression des réglementations restreignant l'investissement dans les obligations d'entreprises de certaines organisations, la création d'ensembles d'indices pour le marché obligataire, l'autorisation de la création de sociétés de garantie d'obligations ou de fonds de garantie d'obligations, etc.

« De nombreux fonds étrangers souhaitent investir dans des obligations au Vietnam, mais c'est difficile car ces obligations ne sont pas notées. Le taux d'obligations d'entreprises notées dans l'ASEAN dépasse 50 %, alors qu'il est quasiment nul au Vietnam », a déclaré M. Thuan.

Selon cet expert, il est nécessaire de promouvoir les notations de crédit pour toutes les obligations afin de cibler les investisseurs institutionnels et étrangers. La liquidité du marché sera alors améliorée, compensant ainsi la pénurie d'investisseurs individuels.

Source : https://baodautu.vn/mo-loi-thoat-hiem-cho-thanh-khoan-thi-truong-trai-phieu-d227745.html

Comment (0)