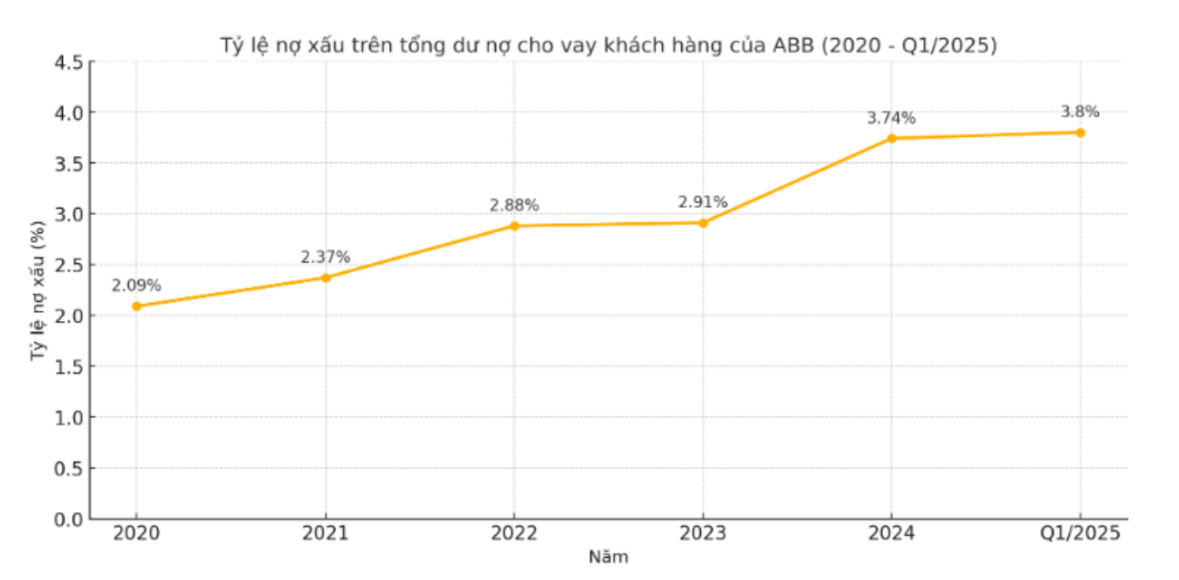

ในช่วงปี 2563-2567 อัตราส่วนหนี้สูญ (หนี้รวมกลุ่ม 3, 4 และ 5) ต่อสินเชื่อคงค้างทั้งหมดของธนาคารเอบีแบงก์เพิ่มขึ้นอย่างต่อเนื่องทุกปี โดยในปี 2563 อัตราส่วนนี้อยู่ที่ 2.09% เพิ่มขึ้นเป็น 2.37% ในปี 2564 และต่อเนื่องเป็น 2.88% ในปี 2565 และ 2.91% ในปี 2566 อัตราส่วนหนี้สูญเพิ่มขึ้นเป็น 3.74% ในปี 2567 ซึ่งเป็นระดับสูงสุดในช่วงเวลาดังกล่าว

การเพิ่มขึ้นของหนี้เสียไม่ได้มาจากสัดส่วนของหนี้เสียเพียงอย่างเดียว แต่ยังมาจากการเปลี่ยนแปลงโครงสร้างไปสู่กลุ่มที่มีความเสี่ยงสูงอีกด้วย ในปี 2563 หนี้เสียกลุ่ม 5 ของ ABB หยุดอยู่ที่ 622 พันล้านดอง แต่ในปี 2564 หนี้เสียเพิ่มขึ้นเป็น 864 พันล้านดอง และในปี 2565 เพิ่มขึ้นเป็น 1,404 พันล้านดอง ถึงแม้ว่าหนี้เสียจะลดลงเหลือ 1,035 พันล้านดองในปี 2566 แต่ในปี 2567 หนี้เสียกลุ่ม 5 กลับเพิ่มขึ้นอย่างรวดเร็วเป็นมากกว่า 2,107 พันล้านดอง ซึ่งเพิ่มขึ้นเกือบสองเท่าจากปีก่อนหน้า และคิดเป็นสัดส่วนที่มากของหนี้เสียทั้งหมด นี่เป็นระดับสูงสุดที่ ABBBank เคยบันทึกไว้ในรอบอย่างน้อย 10 ปีที่ผ่านมา

เป็นที่น่าสังเกตว่าแม้หนี้กลุ่ม 3 และ 4 มีแนวโน้มผันผวนเล็กน้อย แต่หนี้กลุ่ม 5 กลับขยายตัวเพิ่มขึ้นเรื่อยๆ แสดงให้เห็นว่าความสามารถในการคืนทุนกำลังเปราะบางมากขึ้นเรื่อยๆ สิ่งนี้ทำให้เกิดคำถามสำคัญเกี่ยวกับประสิทธิภาพของการบริหารความเสี่ยงด้านสินเชื่อของ ABB โดยเฉพาะอย่างยิ่งในบริบทที่อุตสาหกรรมโดยรวมกำลังเข้มงวดมาตรฐานการกำกับดูแลและเพิ่มการตั้งสำรองหนี้สงสัยสูญ

เข้าสู่ไตรมาสแรกของปี 2568 แนวโน้มหนี้เสียยังคงดำเนินต่อไป จากสถิติล่าสุด หนี้เสียรวมในงบดุลของธนาคาร ABBBank เพิ่มขึ้นเป็น 3,729 พันล้านดอง โดยหนี้กลุ่ม 5 ยังคงเพิ่มขึ้นอย่างรวดเร็วเป็น 2,278 พันล้านดอง คิดเป็นสัดส่วนมากกว่า 61% ของหนี้เสียทั้งหมด

ขณะเดียวกัน หนี้กลุ่ม 3 และ 4 ลดลงเล็กน้อยมาอยู่ที่ 613 พันล้านดอง และ 838 พันล้านดอง ตามลำดับ อัตราส่วนหนี้สูญต่อสินเชื่อคงค้างของลูกค้าเพิ่มขึ้นเป็น 3.8% ซึ่งสูงกว่าเกณฑ์ควบคุมของธนาคารกลางที่ 3% อย่างมีนัยสำคัญ

ในการประชุมสามัญผู้ถือหุ้นประจำปี 2568 ประธานบริษัท Dao Manh Khang ยืนยันว่าจะควบคุมอัตราส่วนหนี้เสียให้ต่ำกว่า 3% แม้ตั้งเป้าไว้ที่ 2% ในปีนี้ก็ตาม อย่างไรก็ตาม ด้วยอัตราหนี้เสียที่สูงเกิน 3% ในไตรมาสแรก เป้าหมายนี้จึงยิ่งห่างไกลออกไป

ในเวลาเดียวกัน การพัฒนานี้ยังแสดงให้เห็นอีกด้วยว่าโซลูชันปัจจุบันของธนาคารในการจัดการหนี้เสียไม่ได้ผลจริง ๆ และจำเป็นต้องมีการเปลี่ยนแปลงที่รุนแรงมากขึ้นในไตรมาสต่อ ๆ ไป หากธนาคารไม่ต้องการสูญเสียความไว้วางใจจากผู้ถือหุ้นและตลาด

ที่มา: https://baodaknong.vn/ty-le-no-xau-tai-abbank-leo-thang-vuot-nguong-kiem-soat-nhom-5-cham-moc-cao-nhat-thap-ky-256489.html

การแสดงความคิดเห็น (0)