ผู้เชี่ยวชาญกล่าวว่าเพื่อให้สินเชื่อสีเขียวมีบทบาทอย่างแท้จริงในฐานะ "พลังขับเคลื่อน" เพื่อ เศรษฐกิจ ที่ยั่งยืน เวียดนามจำเป็นต้องพัฒนา "กฎของเกม" ที่สมบูรณ์โดยเร็ว โดยมีเกณฑ์และข้อบังคับที่เฉพาะเจาะจง เพื่อสร้างเงื่อนไขให้ธุรกิจต่างๆ เข้าถึงทุนสีเขียวได้ง่ายขึ้น

วิสาหกิจที่ประสบปัญหา “จุดหมุนสีเขียว” เป็นหนึ่งในประเด็นที่นายเหงียน ไห่ อันห์ รองกรรมการผู้จัดการบริษัท ไชน์เน็ค จอยท์สต็อค กล่าวถึง เขาเล่าว่านิคมอุตสาหกรรมนามเกาเกียน ( ไฮฟอง ) ได้จัดตั้งระบบหมุนเวียนหลักสามระบบเพื่อปกป้องสิ่งแวดล้อมและมุ่งสู่การพัฒนาที่ยั่งยืน อย่างไรก็ตาม วิสาหกิจกว่า 70 แห่งในนิคมอุตสาหกรรมยังคงประสบปัญหาในการเปลี่ยนผ่านสู่โมเดลสีเขียว โดยมีวิสาหกิจเกือบ 60 แห่งที่ต้องการเข้าถึงแหล่งเงินทุนสีเขียว รวมถึงสินเชื่อสีเขียว แต่ยังคงประสบปัญหาทางกฎหมายและหลักเกณฑ์เฉพาะ

การแบ่งปันของ Shinec ยังเป็น "ความรู้สึก" ของธุรกิจจำนวนมากที่ต้องการมุ่งสู่สิ่งแวดล้อม แต่กลับ "ไร้พลัง" เนื่องจากขาดเงินทุนสีเขียว คุณ Pham Thi Ngoc Thuy ผู้อำนวยการสำนักงานคณะกรรมการวิจัยเพื่อการพัฒนาเศรษฐกิจเอกชน (คณะกรรมการที่ 4) เน้นย้ำว่าธุรกิจจำนวนมากยังคงประสบปัญหาในการเข้าถึงเงินทุนสินเชื่อสีเขียว เนื่องจากยังไม่มีบัญชีรายชื่อการจัดประเภทสีเขียวระดับชาติ บัญชีรายชื่อและเกณฑ์การจัดประเภทสีเขียวนี้ไม่เพียงแต่จะสร้างความตระหนักรู้ให้กับธุรกิจเท่านั้น แต่ยังเป็นพื้นฐานสำหรับธนาคารและกองทุนรวมในการประเมินและยืนยันโครงการ "สีเขียว" อีกด้วย

ทุนสินเชื่อสีเขียวคือ “หมอตำแย” ของเศรษฐกิจที่ยั่งยืน (ภาพ: โต ข่านห์)

สร้างกฎของเกมให้สมบูรณ์

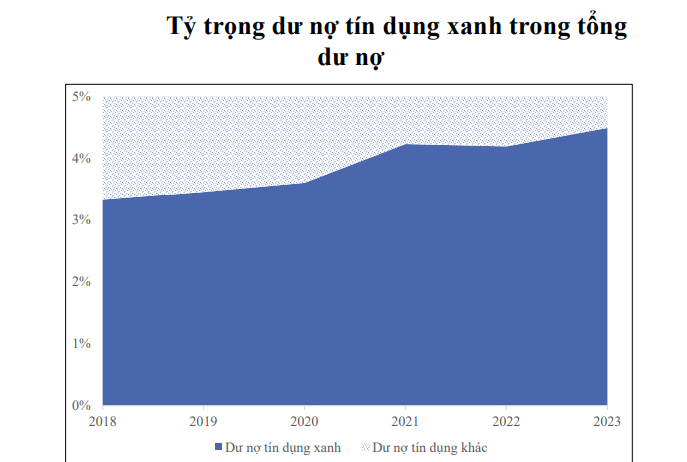

เงินทุนสีเขียว ซึ่งเป็นเงินทุนที่ธนาคารพาณิชย์ลงทุนในโครงการและกิจกรรมที่เป็นประโยชน์ต่อสิ่งแวดล้อม จะทำหน้าที่เป็น "แรงผลักดัน" เพื่อส่งเสริมการพัฒนาเศรษฐกิจในทิศทางที่ยั่งยืน อย่างไรก็ตาม สถิติแสดงให้เห็นว่าแม้ว่าสินเชื่อสีเขียวจะเติบโตอย่างรวดเร็ว แต่ขนาดของสินเชื่อสีเขียวก็ยังถือว่าไม่สูงนัก โดยจาก 3.3% ในปี 2561 สินเชื่อสีเขียวจะมีสัดส่วนเพียง 4.5% ของสินเชื่อทั้งหมดในระบบภายในสิ้นปี 2566

รองศาสตราจารย์ ดร. ฟาม ถิ ฮวง อันห์ รองผู้อำนวยการสถาบันวิจัยการเงิน ซึ่งรับผิดชอบคณะกรรมการบริหารสถาบันการธนาคาร ชี้ให้เห็นถึงข้อเท็จจริงที่ว่า สินเชื่อสีเขียวในช่วงที่ผ่านมาส่วนใหญ่ได้รับการพัฒนาโดยได้รับแรงหนุนจากทิศทางของธนาคารแห่งรัฐ มากกว่าความต้องการภายในของธนาคารพาณิชย์ เธอให้ความเห็นว่าในปัจจุบัน เอกสารต่างๆ เช่น คู่มือการประเมินความเสี่ยงด้านสิ่งแวดล้อมและสังคม ยังคงเป็นเพียงข้อมูลอ้างอิงและให้กำลังใจเท่านั้น ไม่ได้บังคับใช้

เธอยังชี้ให้เห็นถึงเหตุผลหลายประการที่ทำให้สินเชื่อสีเขียวยังไม่ได้รับการพัฒนาอย่างแข็งแกร่ง ได้แก่ กฎระเบียบทางกฎหมายที่ไม่สอดคล้องกัน แหล่งเงินทุนที่จำกัด การขาดประสบการณ์และทักษะในการจัดการความเสี่ยงด้านสิ่งแวดล้อมและสังคม รวมถึงความเสี่ยงทางการตลาดที่สูงในภาคพลังงานหมุนเวียน การประหยัดพลังงาน และประสิทธิภาพ โดยเฉพาะอย่างยิ่ง การขาดการประสานงานในเกณฑ์สินเชื่อสีเขียวเป็นหนึ่งในอุปสรรคสำคัญที่สุด กระบวนการอนุมัติและติดตามสินเชื่อสีเขียวยังมีความซับซ้อนและใช้เวลานาน ซึ่งเป็นอุปสรรคต่อการเข้าถึงเงินทุนสีเขียวของธุรกิจ

รองผู้อำนวยการสถาบันการธนาคาร เห็นด้วยกับคุณถุ่ย ว่าจำเป็นต้องเร่งรัดการจัดทำกรอบกฎหมายสินเชื่อสีเขียวให้แล้วเสร็จ และเพิ่มภาระผูกพันให้มากขึ้นเพื่อให้บรรลุเป้าหมายการเติบโตทางเศรษฐกิจสีเขียว นอกจากนี้ จำเป็นต้องกระจายแหล่งเงินทุนสำหรับสินเชื่อสีเขียว โดยให้ความสำคัญกับสินเชื่อเพื่อการพัฒนาอย่างยั่งยืนผ่านเครื่องมือนโยบายการเงิน

ที่มา: SBV

ดร. คาน วัน ลุค หัวหน้านักเศรษฐศาสตร์ ของ BIDV ให้ความเห็นว่า เวียดนามกำลังค่อยๆ ปรับตัวตามแนวคิดระดับโลกเกี่ยวกับการเติบโตสีเขียว โดยมีระบบเอกสารทางกฎหมายและกลยุทธ์การดำเนินงานที่ค่อนข้างสมบูรณ์ อย่างไรก็ตาม สินเชื่อสีเขียวมีสัดส่วนเพียง 4.5% ของสินเชื่อคงค้างทั้งหมด และพันธบัตรสีเขียวมีมูลค่าเพียง 1.16 พันล้านดอลลาร์สหรัฐในช่วง 5 ปีที่ผ่านมา ซึ่งถือเป็นตัวเลขที่น้อยเกินไปเมื่อเทียบกับความต้องการเงินทุนประมาณ 2 หมื่นล้านดอลลาร์สหรัฐต่อปีสำหรับการบรรลุเป้าหมายการเปลี่ยนแปลงสีเขียว

ดร. ลุค กล่าวว่า การดำเนินการสินเชื่อสีเขียวยังคงประสบปัญหาเนื่องจากขาดกรอบทางกฎหมายและนโยบายโดยรวม ขณะที่เงินทุนส่วนใหญ่อยู่ในระยะสั้นและระยะกลาง ซึ่งไม่เป็นไปตามข้อกำหนดอัตราดอกเบี้ยพิเศษของผู้กู้ สำหรับพันธบัตรสีเขียวนั้น ยังขาดคำแนะนำโดยละเอียด กลไกการบริหารจัดการ และโครงสร้างพื้นฐานด้านเทคโนโลยีสารสนเทศ

“จำเป็นต้องออกเกณฑ์สำหรับโครงการสีเขียว อาคารสีเขียว สำนักงานสีเขียว และปรับปรุงเกณฑ์สำหรับพันธบัตรสีเขียวและสินเชื่อสีเขียวให้สอดคล้องกับเป้าหมายใหม่และมาตรฐานสากลโดยเร็ว การลดขั้นตอน การปรับปรุงนโยบาย และการส่งเสริมให้องค์กรภายในประเทศมีส่วนร่วมในกระบวนการยืนยัน รับรองโครงการสีเขียว และติดฉลากสีเขียว จะสร้างแรงผลักดันสู่การพัฒนาเศรษฐกิจอย่างยั่งยืน” ดร.ลุคเสนอ

ดร. เล่อ ซวน ซาง รองผู้อำนวยการสถาบันเศรษฐกิจเวียดนาม ชี้ให้เห็นว่าการส่งเสริมสินเชื่อสีเขียวในปัจจุบันกำลังเผชิญกับความท้าทายมากมาย เช่น การขาดมาตรฐานการประเมินมูลค่าและพอร์ตโฟลิโอสีเขียว ทำให้สถาบันการเงินประสบปัญหาในการปล่อยกู้และออกพันธบัตรสีเขียว นอกจากนี้ การขาดกรอบการกำกับดูแลที่เข้มงวดยังนำไปสู่ความเสี่ยงของการฟอกเขียว (greenwashing) ซึ่งพันธบัตรสีเขียวไม่ได้มาตรฐานด้านสิ่งแวดล้อมอย่างแท้จริง

ดร. ซาง เน้นย้ำว่า จำเป็นต้องกำหนด “กฎกติกา” ที่ชัดเจนและครบถ้วนสำหรับสินเชื่อสีเขียวและการเงินสีเขียว ซึ่งรวมถึงการสร้างระบบสารสนเทศ ข้อมูลตลาด และรายชื่อพันธบัตรและหุ้นสีเขียวที่มีนิยามทางกฎหมายเฉพาะเจาะจง รวมถึงการจัดทำพอร์ตโฟลิโอสีเขียวที่มีหลักเกณฑ์ที่เข้มงวดเพื่อระดมทุนอย่างมีประสิทธิภาพและสร้างความเชื่อมั่นกับนักลงทุน “การสร้างความเชื่อมั่นและวินัยทางการตลาดเป็นสิ่งสำคัญ โดยเฉพาะอย่างยิ่งในบริบทปัจจุบัน” เขากล่าว

นายเหงียน บา ฮุง หัวหน้านักเศรษฐศาสตร์ประจำเวียดนามของ ADB เห็นด้วยกับมุมมองนี้และเน้นย้ำว่าการปรับปรุงกรอบกฎหมายสำหรับกิจกรรมทางเศรษฐกิจสีเขียวให้สมบูรณ์แบบเป็นปัจจัยสำคัญในการพัฒนาการเงินสีเขียว ซึ่งรวมถึงสินเชื่อสีเขียวจากสถาบันสินเชื่อ โดยเฉพาะอย่างยิ่ง การออกรายการและเกณฑ์การจำแนกประเภทสินเชื่อสีเขียว ถือเป็นพื้นฐานสำคัญสำหรับธนาคารในการประเมินและติดตามสินเชื่อสีเขียว ช่วยให้ธุรกิจเข้าถึงแหล่งเงินทุนได้ง่าย

นายหุ่ง กล่าวว่า จำเป็นต้องทำให้กรอบทางกฎหมายสำหรับภาคเศรษฐกิจสีเขียวเสร็จสมบูรณ์ และพัฒนาตลาดการเงินเพื่อวางรากฐานสำหรับสินเชื่อสีเขียว รวมถึงการกำหนดให้ธุรกิจต่างๆ รายงานและประเมินผลกระทบของตนเองต่อเกณฑ์สีเขียว

เขายังเน้นย้ำว่าการออกบัญชีเขียวและเกณฑ์ต่างๆ จะต้องมาพร้อมกับเป้าหมายเชิงปริมาณที่เฉพาะเจาะจง ซึ่งสอดคล้องกับพันธกรณีระหว่างประเทศของเวียดนาม เพื่อสร้างแรงจูงใจที่แท้จริงสำหรับสินเชื่อสีเขียว สิ่งนี้ช่วยหลีกเลี่ยงสถานการณ์ "ปลอมแปลงสีเขียว" ซึ่งกิจกรรมต่างๆ เป็นเพียงสีเขียวบนกระดาษ แต่กลับไม่มีประสิทธิภาพต่อสิ่งแวดล้อมอย่างแท้จริง

ธนาคารแห่งรัฐจะมีพื้นฐานในการออกเอกสารแนวทางการให้สินเชื่อสีเขียวแก่ธนาคารพาณิชย์เพื่อนำไปปฏิบัติได้ก็ต่อเมื่อมีกรอบกฎหมายที่ชัดเจนและโปร่งใส ซึ่งรวมถึงรายการประเภทโครงการลงทุนสีเขียว ตัวชี้วัดศักยภาพ เกณฑ์ด้านสิ่งแวดล้อมและการปล่อยมลพิษ ฯลฯ ปัจจุบัน ธนาคารต่างๆ ปล่อยสินเชื่อตามเกณฑ์ต่างๆ ที่ธนาคารต่างๆ พัฒนาขึ้นเอง และกำลังรวบรวมตามแนวทางของธนาคารแห่งรัฐและ GIZ ตั้งแต่ปี 2560 เมื่อมีกรอบกฎหมายที่สมบูรณ์ ขนาดของสินเชื่อสีเขียวในสินเชื่อคงค้างทั้งหมดของอุตสาหกรรมทั้งหมดจะสูงกว่าปัจจุบันอย่างแน่นอน" คุณ Pham Thi Thanh Tung รองผู้อำนวยการฝ่ายสินเชื่อภาคเศรษฐกิจ (ธนาคารแห่งรัฐ) กล่าวกับ Dan Viet

แรงจูงใจที่จำเป็นในการปฏิวัติ "สีเขียว"

ทางด้านธนาคารพาณิชย์ คุณฟุง ถิ บิ่ง รองผู้อำนวยการใหญ่ ธนาคารอะกริแบงก์ เสนอว่าเพื่อส่งเสริมการปฏิวัติสีเขียวในภาคการเงิน กระทรวงและสาขาต่างๆ ควรเร่งออกกรอบกฎหมายและแนวปฏิบัติเฉพาะเกี่ยวกับสินเชื่อสีเขียว ช่องทางกฎหมายที่ชัดเจนไม่เพียงแต่ช่วยให้ธุรกิจและสถาบันการเงินมีพื้นฐานทางกฎหมายในการเข้าร่วมในตลาดสินเชื่อสีเขียวเท่านั้น แต่ยังสร้างพื้นฐานสำหรับการพัฒนาที่ยั่งยืนอีกด้วย ข้อกำหนดที่สำคัญประกอบด้วยการจัดทำรายการจำแนกประเภทสินเชื่อสีเขียว และการกำหนดเกณฑ์โครงการสีเขียวที่เหมาะสมกับแต่ละภาคเศรษฐกิจของเวียดนาม ซึ่งจะเป็นพื้นฐานสำหรับสถาบันสินเชื่อในการประเมิน ประเมินผล และติดตามสินเชื่อสีเขียว

รูปแบบการปลูกดอกไม้ด้วยเทคโนโลยีปัจจุบันในด่านฟอง ฮานอย

นอกจากนี้ ธนาคารแห่งรัฐยังจำเป็นต้องปรับปรุงกรอบกฎหมายและดำเนินกลไกและนโยบายพิเศษสำหรับสินเชื่อสีเขียวอย่างต่อเนื่อง การพัฒนากฎระเบียบเฉพาะเหล่านี้จะส่งเสริมให้ธนาคารพาณิชย์กล้าลงทุนในโครงการและแหล่งพลังงานสีเขียว ควบคู่ไปกับการเชื่อมโยงอย่างใกล้ชิดกับเป้าหมายการพัฒนาที่ยั่งยืนของประเทศ

เพื่อเพิ่มความน่าดึงดูดใจของสินเชื่อสีเขียว ตัวแทนธนาคารพาณิชย์ได้เสนอแนะให้รัฐบาล กระทรวงทรัพยากรธรรมชาติและสิ่งแวดล้อม และกระทรวงการคลัง ส่งเสริมตลาดคาร์บอนในเวียดนาม นโยบายที่ให้สิทธิพิเศษด้านภาษี ค่าธรรมเนียม ประกันภัย และอัตราดอกเบี้ยสำหรับธุรกิจที่ปฏิบัติตามมาตรฐาน ESG (สิ่งแวดล้อม สังคม และธรรมาภิบาล) ที่ดี จะสร้างแรงจูงใจอย่างมากให้ธุรกิจต่างๆ เข้าร่วมกิจกรรมเพื่อลดผลกระทบต่อสิ่งแวดล้อม

ข้อเสนอของ Agribank ยังเป็นเสียงเดียวกันของธนาคารอื่นๆ เช่น BIDV, MB, HDBank

เหงียน บา หุ่ง หัวหน้านักเศรษฐศาสตร์ของธนาคารพัฒนาเอเชีย (ADB) เห็นด้วยว่าในปัจจุบันแหล่งเงินทุนสีเขียวยังไม่ก่อให้เกิดผลประโยชน์ทางการเงินที่น่าสนใจมากนัก ดังนั้น รัฐบาลควรมีกลไกจูงใจ เช่น การลดหย่อนภาษีเงินได้นิติบุคคลสำหรับสถาบันการเงินที่พัฒนาสินเชื่อสีเขียว รวมถึงการสนับสนุนอัตราดอกเบี้ยสำหรับสินเชื่อสีเขียว

คุณเหงียน หวา เกือง รองผู้อำนวยการสถาบันการจัดการเศรษฐกิจกลาง เน้นย้ำถึงความสำคัญของการเข้าถึงผู้ที่ต้องการความช่วยเหลืออย่างแท้จริง “ในการกำหนดนโยบายจูงใจใดๆ สิ่งสำคัญคือมีธุรกิจจำนวนเท่าใดที่รู้จักนโยบายนี้ และนโยบายดังกล่าวเข้าถึงกลุ่มเป้าหมายที่ถูกต้องจริงหรือไม่” คุณเกืองกล่าวเน้นย้ำ

การพัฒนาและการนำ "กฎของเกม" ที่สมบูรณ์และโปร่งใสสำหรับสินเชื่อสีเขียวมาใช้ตั้งแต่เนิ่นๆ จะไม่เพียงแต่กระตุ้นให้ธุรกิจต่างๆ พัฒนาอย่างยั่งยืนเท่านั้น แต่ยังทำให้แน่ใจได้อีกด้วยว่าเวียดนามจะบรรลุเป้าหมายระดับชาติเกี่ยวกับการเติบโตสีเขียวและการปกป้องสิ่งแวดล้อมในระยะยาวอีกด้วย

ในกระบวนการร่างเกณฑ์การจำแนกประเภทสีเขียวเพื่อเสนอต่อรัฐบาล สถาบันยุทธศาสตร์และนโยบาย กระทรวงทรัพยากรธรรมชาติและสิ่งแวดล้อม ได้ทำงานอย่างใกล้ชิดกับธนาคารกลางและหารือกับองค์กรระหว่างประเทศ เกณฑ์การจำแนกประเภทสีเขียวของเวียดนามถูกสร้างขึ้นตามมาตรฐานสากล โดยมุ่งเน้นไปที่ด้านต่างๆ เช่น พลังงาน การควบคุมการปล่อยมลพิษ เกณฑ์บรรจุภัณฑ์ และพลาสติกในผลิตภัณฑ์ทางการเกษตร

ขณะนี้ชุดเกณฑ์ดังกล่าวอยู่ในขั้นตอนสุดท้ายก่อนที่นายกรัฐมนตรีจะประกาศใช้ เพื่อให้เกิดความโปร่งใส บริษัทตรวจสอบบัญชีอิสระจะเป็นผู้รับผิดชอบในการประเมินและรับรองเกณฑ์สีเขียวสำหรับธุรกิจ บุคคล และสหกรณ์ แนวทางนี้ไม่เพียงแต่คล้ายคลึงกับประเทศที่นำระบบการจำแนกประเภทสีเขียวมาใช้เท่านั้น แต่ยังทำให้มั่นใจได้ว่ากิจกรรมการจัดซื้อจัดจ้างสีเขียวในการลงทุนภาครัฐจะถูกควบคุมอย่างเข้มงวด ซึ่งจะช่วยลดปัญหาการฟอกเขียว (green washing)

รศ. ศาสตราจารย์ ดร.เหงียน ดินห์ โถ

ผู้อำนวยการสถาบันยุทธศาสตร์นโยบาย กระทรวงทรัพยากรธรรมชาติและสิ่งแวดล้อม

ที่มา: https://danviet.vn/tin-dung-xanh-dong-luc-cho-phat-trien-ben-vung-xay-dung-luat-choi-hoan-chinh-bai-cuoi-20241103170601567.htm

![[ข่าวการเดินเรือ] กว่า 80% ของความสามารถในการขนส่งตู้คอนเทนเนอร์ทั่วโลกอยู่ในมือของ MSC และพันธมิตรการขนส่งรายใหญ่](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/7/16/6b4d586c984b4cbf8c5680352b9eaeb0)

การแสดงความคิดเห็น (0)