หลุดพ้นจากหลุมด้วยกิจกรรมทางการเงิน

FIT Group Corporation (รหัสหลักทรัพย์: FIT) ประกาศรายงานทางการเงินประจำไตรมาสแรกของปี 2566 โดยมีรายได้ 335.5 พันล้านดอง ลดลงเกือบ 6% เมื่อเทียบกับช่วงเวลาเดียวกัน ต้นทุนขายยังคงเพิ่มขึ้นอย่างต่อเนื่อง ส่งผลให้กำไรขั้นต้นลดลงอย่างรวดเร็วเกือบ 36% เหลือ 58.5 พันล้านดอง

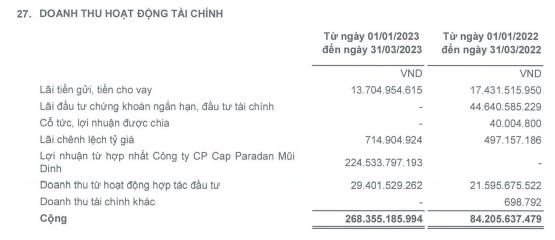

กำไรขั้นต้นที่แท้จริงไม่เพียงพอต่อค่าใช้จ่ายที่เกิดขึ้นในช่วงเวลาดังกล่าว หากรายได้ทางการเงินไม่เพิ่มขึ้นมากกว่าสามเท่าเป็น 268.4 พันล้านดอง FIT อาจขาดทุนอย่างหนักในไตรมาสแรก ส่งผลให้กำไรหลังหักภาษีของ FIT ในไตรมาสแรกสูงถึง 206.5 พันล้านดอง สูงกว่าช่วงเดียวกันของปีก่อนหลายเท่า และสูงกว่าแผนรายปีอย่างมาก

ไม่เพียงแต่บริษัทแม่เท่านั้น แต่บริษัทสมาชิกส่วนใหญ่ในระบบนิเวศของ FIT ต่างก็ประสบกับภาวะธุรกิจตกต่ำ

ตามคำอธิบาย สาเหตุที่รายได้ทางการเงินเพิ่มขึ้นอย่างรวดเร็วนั้นมาจากกำไรจากการควบรวมกิจการของบริษัท Cap Padaran Mui Dinh Joint Stock Company (มูลค่า 224,000 ล้านดอง) Cap Padaran Mui Dinh ซึ่งเริ่มก่อสร้างในเดือนกุมภาพันธ์ 2565 เป็นโครงการรีสอร์ทที่สร้างขึ้นบนพื้นที่เกือบ 800 เฮกตาร์ แบ่งออกเป็นหลายส่วนย่อย ได้แก่ โรงแรม รีสอร์ท วิลล่าริมชายหาด อพาร์ตเมนต์โรงแรม สถานบันเทิง สันทนาการ และการท่องเที่ยว เชิงกีฬา

มูลค่าการลงทุนรวมของโครงการทั้งหมดประเมินไว้สูงกว่า 1 พันล้านดอลลาร์สหรัฐ เมื่อวันที่ 14 พฤศจิกายน 2565 FIT ได้ลงนามสัญญาความร่วมมืออย่างเป็นทางการกับ Banyan Tree หลังจากลงนามแล้ว โครงการ Cap Padaran Mui Dinh จะได้รับการให้คำปรึกษาด้านกลยุทธ์การให้คำปรึกษาด้านเทคนิค การออกแบบ และการบริหารจัดการการดำเนินงานอย่างมืออาชีพ ให้เหมาะสมกับขนาดของโครงการขนาดใหญ่

รายงานทางการเงิน ไตรมาส 1/2566

การยักยอกเงินทุนกำลังเลวร้ายลง

นอกเหนือจากกำไรจากการดำเนินงานหลักที่ลดลง FIT ยังเผชิญกับการเพิ่มขึ้นอย่างรวดเร็วของลูกหนี้ระยะสั้นอีกด้วย

แม้ว่าลูกหนี้ระยะสั้นจะลดลง 2.25% เมื่อเทียบกับต้นปี มาอยู่ที่ 3,436 พันล้านดอง แต่สัดส่วนต่อสินทรัพย์รวมยังคงสูงมาก โดยอยู่ที่ 47.1% ณ สิ้นไตรมาสแรก ณ วันที่ 31 มีนาคม 2566 FIT มีเงินสำรองหนี้สงสัยจะสูญอยู่ที่ 110 พันล้านดอง ลดลงเล็กน้อย 1.62% เมื่อเทียบกับต้นปี

ตลอดหลายปีที่ผ่านมา เราเห็นอัตราการเติบโตอย่างรวดเร็วของลูกหนี้ระยะสั้น ในปี 2563 ลูกหนี้ระยะสั้นรวมอยู่ที่ 464 พันล้านดอง แต่ในปี 2565 เพียง 2 ปี ตัวเลขนี้เพิ่มขึ้น 7.6 เท่า เป็น 3,516 พันล้านดอง

การเพิ่มขึ้นอย่างรวดเร็วของลูกหนี้ระยะสั้นหมายความว่าธุรกิจกำลังถูกหุ้นส่วนกีดกันเงินทุนมากขึ้น และในขณะเดียวกัน นี่ก็เป็นสัญญาณว่าธุรกิจกำลังประสบปัญหาในการบริหารลูกหนี้อย่างมีประสิทธิภาพอีกด้วย

ระบบนิเวศทางธุรกิจกำลังอยู่ในช่วงขาลง

ในปี 2565 ผลประกอบการของ FIT แย่ลงมาก เนื่องจากไม่มีรายได้พิเศษใดๆ กำไรหลังหักภาษีทั้งปีอยู่ที่เพียง 71.6 พันล้านดอง ลดลง 69% เมื่อเทียบกับช่วงเวลาเดียวกัน กระแสเงินสดสุทธิจากกิจกรรมทางธุรกิจติดลบอย่างหนักที่ 1,676 พันล้านดอง

ไม่เพียงแต่บริษัทแม่เท่านั้น แต่บริษัทสมาชิกส่วนใหญ่ในระบบนิเวศของ FIT ต่างก็ประสบกับภาวะธุรกิจตกต่ำ

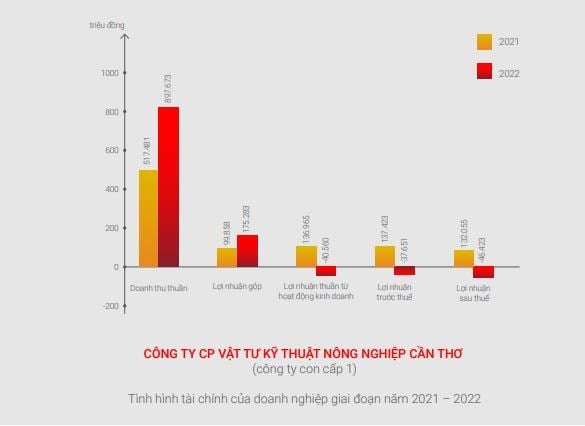

โดยเฉพาะอย่างยิ่ง บริษัท Can Tho Agricultural Technical Materials Joint Stock Company (บริษัทย่อยระดับ 1) บันทึกการขาดทุนหลังหักภาษีอย่างไม่คาดคิดสูงถึง 46,000 ล้านดอง ในขณะที่ช่วงเวลาเดียวกันในปี 2564 บริษัทบันทึกกำไร 132,000 ล้านดอง

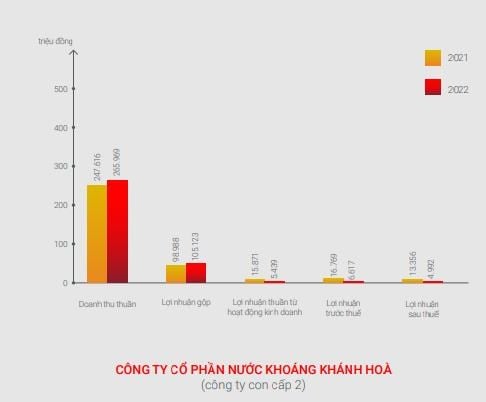

บริษัท Khanh Hoa Mineral Water Joint Stock Company (บริษัทย่อยระดับ 1) บันทึกกำไรหลังหักภาษีลดลง 63% ในปี 2565 เมื่อเทียบกับปี 2564 เหลือ 4.9 พันล้านดอง ในขณะที่ช่วงเวลาเดียวกันของปีก่อนบันทึกกำไร 13.3 พันล้านดอง

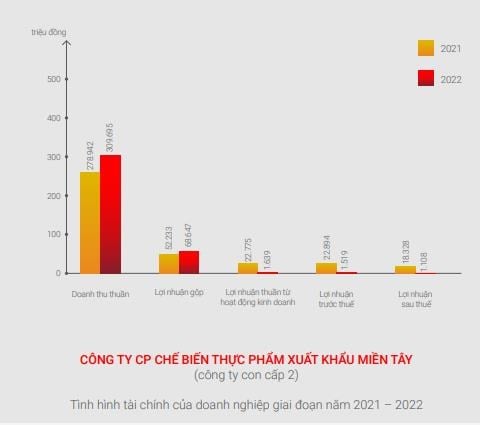

บริษัท Western Food Processing Export Joint Stock Company (บริษัทย่อยระดับ 2) บันทึกกำไรลดลงอย่างรุนแรงในปี 2565 โดยกำไรหลังหักภาษีลดลง 94% เมื่อเทียบกับช่วงเดียวกันในปี 2564 เหลือ 1.1 พันล้านดอง

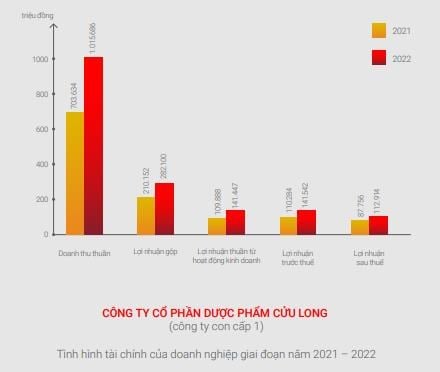

บริษัทที่มีมุมมองเชิงบวกมากที่สุดคือ บริษัท กู๋หลง ฟาร์มาซูติคอล จอยท์ สต็อก (บริษัทย่อยระดับ 2) ซึ่งบันทึกกำไรหลังหักภาษีเพิ่มขึ้น 28% ในปี 2565 เมื่อเทียบกับปี 2564 คิดเป็นมูลค่า 113 พันล้านดอง อย่างไรก็ตาม อัตรากำไรหลังหักภาษีต่อรายได้สุทธิรวมลดลงจาก 12.4% ในปี 2564 เหลือ 11.1% ในปี 2565

แหล่งที่มา

การแสดงความคิดเห็น (0)