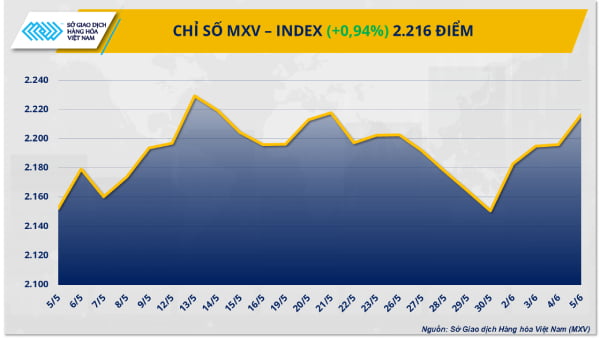

ตลาดหลักทรัพย์เวียดนาม (MXV) รายงานว่า ณ สิ้นสัปดาห์การซื้อขายที่ผ่านมา ดัชนี MXV-Index เพิ่มขึ้นอย่างรวดเร็วถึง 3.6% แตะที่ 2,228 จุด หลังจากปรับตัวเพิ่มขึ้นติดต่อกัน 5 วัน กระแสเงินสดจากการลงทุนที่ไหลกลับเข้าสู่ตลาดวัตถุดิบนั้นเห็นได้ชัดเจน โดยเฉพาะอย่างยิ่งในกลุ่มพลังงาน ซึ่งสินค้าโภคภัณฑ์ทั้ง 5 รายการมีการปรับตัวเพิ่มขึ้นอย่างน่าประทับใจที่ 5-6% ดัชนี MXV-Index ซึ่งเป็นดัชนีพลังงานที่แสดงถึงความผันผวนของราคาในกลุ่มนี้ เพิ่มขึ้นมากกว่า 6% กลายเป็นแรงผลักดันหลักที่อยู่เบื้องหลังการฟื้นตัวของตลาดโดยรวม

ราคาน้ำตาลในตลาดวัตถุดิบอุตสาหกรรมยังคงลดลงอย่างรวดเร็ว สวนทางกับกลุ่มพลังงานที่ปรับตัวเพิ่มขึ้น นับเป็นการลดลงติดต่อกันเป็นสัปดาห์ที่ 4

ราคาน้ำมันดิบปรับตัวสูงขึ้น แม้การผลิตของกลุ่ม OPEC+ จะเพิ่มขึ้น

อำนาจซื้อครอบงำตลาดพลังงานอย่างชัดเจนในช่วงสัปดาห์การซื้อขายระหว่างวันที่ 2 ถึง 6 มิถุนายน ราคาน้ำมันดิบเบรนท์เพิ่มขึ้น 5.88% เมื่อเทียบกับสัปดาห์ก่อนหน้า แตะที่ 66.47 ดอลลาร์สหรัฐ/บาร์เรล ขณะที่ราคาน้ำมันดิบ WTI เพิ่มขึ้น 6.23% แตะที่ 64.58 ดอลลาร์สหรัฐ/บาร์เรล การปรับตัวขึ้นนี้เกิดขึ้นแม้นักลงทุนจะมีความกังวลเกี่ยวกับการที่กลุ่มโอเปกพลัสประกาศเพิ่มกำลังการผลิตอย่างต่อเนื่อง

โดยเฉพาะอย่างยิ่ง ในการประชุมเมื่อวันที่ 31 พฤษภาคม ระหว่าง 8 ประเทศสำคัญในกลุ่มพันธมิตร OPEC+ ได้ประกาศอย่างเป็นทางการว่าจะเพิ่มกำลังการผลิตอีก 411,000 บาร์เรลต่อวันในเดือนกรกฎาคม ซึ่งถือเป็นเดือนที่สามติดต่อกันที่กลุ่มได้เพิ่มกำลังการผลิต คาดว่าการเคลื่อนไหวครั้งนี้จะกดดันให้ราคาน้ำมันลดลง เนื่องจากความเสี่ยงจากภาวะอุปทานล้นตลาดในตลาดโลก

อย่างไรก็ตาม พัฒนาการของตลาดไม่ได้สะท้อนความกังวลเหล่านี้อย่างครบถ้วน ในช่วงการซื้อขายแรกของสัปดาห์ ราคาน้ำมันไม่เพียงแต่ไม่ลดลงอย่างรวดเร็ว แต่ยังเพิ่มขึ้นเกือบ 3% สำหรับสินค้าโภคภัณฑ์หลักทั้งสองชนิด การวิเคราะห์ของผู้เชี่ยวชาญระบุว่า สาเหตุมาจากการคาดการณ์ก่อนหน้านี้ของตลาดว่าการผลิตจะเพิ่มขึ้นมากกว่านี้ ในขณะที่ความเป็นจริงไม่ได้เกินความคาดหมาย

ปัจจัย ทางภูมิรัฐศาสตร์ และความกังวลเกี่ยวกับภาวะหยุดชะงักของอุปทานจากแคนาดาและเวเนซุเอลาก็เป็นปัจจัยหนึ่งที่ทำให้เกิดแรงซื้อเช่นกัน สถาบันการเงินรายใหญ่ เช่น บาร์เคลย์ส และโกลด์แมน แซคส์ ระบุว่า กลุ่มโอเปกพลัสอาจยังคงเพิ่มกำลังการผลิตในเดือนสิงหาคม เนื่องจากความต้องการน้ำมันมีแนวโน้มเพิ่มขึ้นในช่วงฤดูร้อน โดยเฉพาะอย่างยิ่งในตลาดสหรัฐอเมริกา

ข้อมูลจากสหรัฐฯ ยังสนับสนุนแนวโน้มขาขึ้นของราคาน้ำมัน โดยเฉพาะอย่างยิ่งข้อมูลจากสถาบันปิโตรเลียมแห่งสหรัฐอเมริกา (API) แสดงให้เห็นว่าปริมาณน้ำมันดิบสำรองเชิงพาณิชย์ของประเทศลดลง 3.3 ล้านบาร์เรลในสัปดาห์สิ้นสุดวันที่ 30 พฤษภาคม ขณะเดียวกัน สำนักงานสารสนเทศด้านพลังงานสหรัฐฯ (EIA) บันทึกปริมาณน้ำมันดิบลดลงอย่างมาก โดยอยู่ที่ 4.3 ล้านบาร์เรล ตัวเลขทั้งสองสูงกว่าที่ตลาดคาดการณ์ไว้ในตอนแรกอย่างมาก ซึ่งอยู่ที่ประมาณ 1 ล้านบาร์เรลเท่านั้น

นอกจากนี้ S&P Global เพิ่งเผยแพร่ดัชนี PMI สำคัญของ เศรษฐกิจ สหรัฐฯ ในเดือนพฤษภาคม ซึ่งแสดงสัญญาณการฟื้นตัวในเชิงบวก ดัชนี PMI ทั้งสามตัวของภาคการผลิต ภาคบริการ และภาคการผลิตแบบผสม ปรับตัวเพิ่มขึ้น โดยดัชนี PMI ของภาคบริการและดัชนี PMI แบบผสมสูงกว่าที่ตลาดคาดการณ์ไว้อย่างมาก สะท้อนถึงการปรับตัวดีขึ้นอย่างชัดเจนของภาคบริการและเศรษฐกิจโดยรวม ขณะเดียวกัน ดุลการค้าของสหรัฐฯ ก็มีการเปลี่ยนแปลงในเชิงบวกเช่นกัน โดยการขาดดุลการค้าในเดือนเมษายนลดลงมากกว่าครึ่งหนึ่งเมื่อเทียบกับเดือนก่อนหน้า

ราคาน้ำตาลยังคงลดลงเนื่องจากแรงกดดันด้านอุปทานส่วนเกิน

ในทางกลับกัน วัตถุดิบอุตสาหกรรมยังคงเผชิญกับแรงกดดันด้านราคาลดลง ราคาน้ำตาลปรับตัวลดลงเป็นสัปดาห์ที่สี่ติดต่อกัน เนื่องจากอุปทานส่วนเกินและความต้องการที่ลดลง

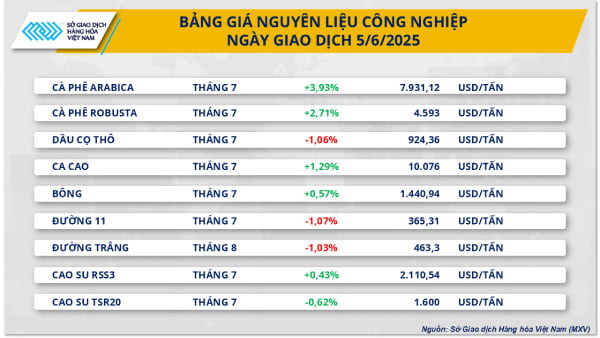

โดยเฉพาะอย่างยิ่ง ราคาน้ำตาลทรายขาวลดลง 3.28% เมื่อเทียบกับปลายสัปดาห์ที่แล้ว อยู่ที่ 363 ดอลลาร์สหรัฐ/ตัน ซึ่งเป็นระดับต่ำสุดในรอบเกือบ 4 ปี ส่วนราคาน้ำตาลทรายขาวก็ลดลง 2.28% ปิดที่ 465 ดอลลาร์สหรัฐ/ตัน

รายงานอุปทานและอุปสงค์น้ำตาลโลกสำหรับปีการเพาะปลูก 2568-2569 ที่กระทรวง เกษตร สหรัฐอเมริกา (USDA) เผยแพร่เมื่อเร็วๆ นี้ คาดการณ์ว่าปริมาณน้ำตาลส่วนเกินทั่วโลกจะเพิ่มขึ้นมากกว่าสองเท่าเป็น 11.4 ล้านตัน เมื่อเทียบกับปีการเพาะปลูกก่อนหน้า การเพิ่มขึ้นนี้ส่วนใหญ่มาจากผลผลิตที่คงที่ในประเทศผู้ผลิตรายใหญ่ เช่น บราซิล ไทย จีน และบางประเทศ โดยเฉพาะอย่างยิ่ง ผลผลิตน้ำตาลของอินเดียเติบโตอย่างน่าประทับใจถึง 25% อันเนื่องมาจากสภาพอากาศที่เอื้ออำนวยและพื้นที่ปลูกอ้อยที่ขยายตัว

ขณะเดียวกัน การส่งออกน้ำตาลของบราซิลยังคงแข็งแกร่ง โดยจำนวนเรือที่รอขนถ่ายเพิ่มขึ้นจาก 85 ลำ เป็น 88 ลำ ในสัปดาห์สิ้นสุดวันที่ 4 มิถุนายน อย่างไรก็ตาม ปริมาณการส่งออกน้ำตาลทั้งหมดของบราซิลในเดือนพฤษภาคมอยู่ที่เพียง 2.25 ล้านตัน ลดลง 19.6% จากช่วงเดียวกันของปีก่อน สาเหตุหลักมาจากสภาพอากาศที่ฝนตกหนักตั้งแต่ปลายเดือนเมษายนถึงต้นเดือนพฤษภาคม ทำให้การเก็บเกี่ยวและการส่งออกล่าช้าลง

ในด้านสภาพอากาศ ตลาดยังคงได้รับอิทธิพลจากลมมรสุมที่พัดเข้ามาเร็วกว่ากำหนดในอินเดีย ซึ่งส่งผลให้มีการคาดการณ์เชิงบวกมากขึ้นสำหรับผลผลิตอ้อยที่กำลังจะมาถึงในประเทศนี้และประเทศอื่นๆ ในเอเชียตะวันออกเฉียงใต้ อย่างไรก็ตาม ลมมรสุมได้หยุดลงในช่วงสัปดาห์ที่ผ่านมา และคาดว่าจะกลับมาอีกครั้งในสัปดาห์หน้า ทำให้ตลาดน้ำตาลต้องเผชิญกับปัจจัยหลายอย่างที่ไม่สามารถคาดการณ์ได้

ที่มา: https://doanhnghiepvn.vn/kinh-te/dong-tien-dau-tu-tro-lai-thi-truong-hang-hoa-the-gioi/20250609101147897

![[ข่าวการเดินเรือ] กว่า 80% ของความสามารถในการขนส่งตู้คอนเทนเนอร์ทั่วโลกอยู่ในมือของ MSC และพันธมิตรการขนส่งรายใหญ่](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/7/16/6b4d586c984b4cbf8c5680352b9eaeb0)

การแสดงความคิดเห็น (0)