ตามที่ผู้เชี่ยวชาญระบุ คนงานที่ประสบปัญหาจะไม่สามารถถอนเงินสวัสดิการครั้งเดียวได้ หากได้รับสินเชื่อจำนองที่ได้รับการสนับสนุนจากกองทุนประกันสังคม

เมื่อเร็วๆ นี้ สำนักงานประกันสังคมนครโฮจิมินห์ (HCMS) ได้เสนอให้ศึกษาประเด็นการพิจารณาจำนวนปีและจำนวนเงินที่ส่งเข้ากองทุนบำเหน็จบำนาญเป็นสินทรัพย์สะสม เพื่อให้ลูกจ้างสามารถกู้ยืมเงินจากธนาคารประกันสังคมในอัตราดอกเบี้ยพิเศษเมื่อมีความจำเป็นเร่งด่วน จำนวนเงินที่กู้ยืมจะขึ้นอยู่กับเครดิตทางการเงิน เช่น ระยะเวลาและระดับเงินสมทบประกันสังคมภาคบังคับของลูกจ้าง บริษัทประกันมีหน้าที่แจ้งธนาคารเมื่อมีการเปลี่ยนแปลงเงินสมทบกองทุนบำเหน็จบำนาญ เพื่อให้ทั้งสองฝ่ายสามารถจัดการหนี้สินได้อย่างสะดวก

ข้อเสนอข้างต้นยังถูกส่งไปยังนายกรัฐมนตรีโดยคณะกรรมการวิจัยพัฒนา เศรษฐกิจ เอกชน (คณะกรรมการที่ 4) เมื่อปลายเดือนพฤษภาคม หลังจากปรึกษาหารือกับคนงานแล้ว

ประชาชนถอนสิทธิประโยชน์ครั้งเดียวจากประกันสังคมเมือง Thu Duc ปลายปี 2565 ภาพโดย: Thanh Tung

ดร. หวู มินห์ เตี๊ยน ผู้อำนวยการสถาบันแรงงานและสหภาพแรงงาน กล่าวว่า ในแง่ของความต้องการของแรงงานแล้ว นี่เป็นทางออกที่เหมาะสม จากการสำรวจของสถาบันฯ เมื่อปลายปีที่แล้วกับแรงงานกว่า 6,200 คน พบว่า หากตกงาน มีเพียง 11.7% เท่านั้นที่มีเงินออมที่พอใช้ได้ไม่ถึงหนึ่งเดือน 16.7% มีเงินออมที่พอใช้ได้ 1-3 เดือน และ 12.7% มีเงินออมมากกว่าสามเดือน ณ เวลานี้ เงินที่สมทบเข้ากองทุนเป็นเพียงเงินออมที่พวกเขามี "ไม่ต่างอะไรจากสมุดบัญชีออมทรัพย์"

คุณเตี่ยนกล่าวว่า มีคนที่ต้องการเงินเพียง 20-30 ล้านดองเพื่อแก้ปัญหาของพวกเขา อย่างไรก็ตาม พวกเขาไม่สามารถขอให้สำนักงานประกันสังคมคืนเงินส่วนหนึ่งที่จ่ายไป เพียงพอกับค่าใช้จ่ายของพวกเขาได้ แต่ถูกบังคับให้ถอนเงินทั้งหมดออกไป ซึ่งทำให้คนงานต้องออกจากระบบประกันสังคม หากพวกเขาไม่ได้ทำงานมาหนึ่งปี คนงานก็จะขายกรมธรรม์ประกันสังคมในราคาเดียวกับเบี้ยประกันบุตร

ในความเป็นจริง มีบางกรณีที่ลูกจ้างถอนประกันสังคมในคราวเดียว แล้วมีงานที่ดี มีรายได้ และต้องการคืนเงิน ยอมจ่ายดอกเบี้ยเพื่อรับเงินบำนาญ แต่กฎหมายไม่อนุญาต ดังนั้น เมื่อกู้เงินด้วยสินเชื่อบ้าน จำนวนเงินที่ได้รับในคราวเดียวจะเพิ่มทางเลือกให้กับลูกจ้างมากขึ้น

นาย Cao Van Sang อดีตผู้อำนวยการสำนักงานประกันสังคมนครโฮจิมินห์ กล่าวว่า เขารู้จักรูปแบบการจำนองหนังสือประกันเพื่อกู้ยืมเงินทุนตั้งแต่ปี พ.ศ. 2542 ตอนที่เขาเดินทางไปศึกษาหาประสบการณ์ที่ประเทศฟิลิปปินส์ พนักงานทุกคนที่เข้าร่วมกองทุนบำเหน็จบำนาญมีสิทธิ์ได้รับเงินกู้ขึ้นอยู่กับระยะเวลาและระดับเงินสมทบ

คุณซาง กล่าวว่า เมื่อนำนโยบายนี้ไปใช้ อุตสาหกรรมประกันสังคมจะได้รับประโยชน์สองประการ ประการแรก พนักงานให้ความสนใจอย่างมากต่อผลลัพธ์ของเงินสมทบเข้ากองทุน เพราะเมื่อสมทบในระดับสูง พวกเขาจะกู้ยืมได้จำนวนมากในระยะยาว เนื่องจากผลประโยชน์ที่เกิดขึ้นทันที พนักงานจะมีปฏิกิริยาเมื่อธุรกิจ "แบ่ง" เงินเดือนออกเป็นหลายงวดเพื่อเข้าร่วมโครงการประกันสังคมระดับต่ำ ซึ่งจะช่วยจำกัดสถานการณ์การจ่ายเงินต่ำกว่าเกณฑ์และการจ่ายเงินต่ำกว่าเกณฑ์

ประการที่สอง เงินส่วนเกินของกองทุนจะถูกปล่อยกู้โดยประกันสังคมให้กับธนาคาร แต่ด้วยอัตราดอกเบี้ยต่ำเพียง 6% ต่อปี อย่างไรก็ตาม อัตราดอกเบี้ยเมื่อปล่อยกู้ให้กับพนักงานผ่านธนาคารจะเพิ่มขึ้นเป็น 8% ต่อปี ความแตกต่างนี้จะถูกแบ่งครึ่งให้ทั้งสองฝ่าย ทำให้กองทุนมีทรัพยากรมากขึ้น

“ถือเป็นวิธีที่ดีในการช่วยให้คนงานสามารถเชื่อมต่อกับกองทุนประกันสังคมได้ ทำกำไร และแก้ไขปัญหาคำร้องขอรับเงินอุดหนุนครั้งเดียวได้” นายซางกล่าว

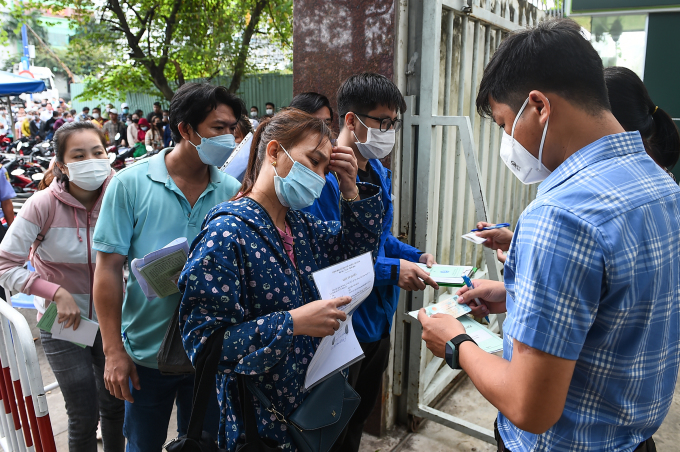

ผู้คนกำลังรอถอนประกันสังคมครั้งเดียวในเขตฮอกมอน นครโฮจิมินห์ เมษายน 2566 ภาพโดย: ดินห์ วาน

ผู้เชี่ยวชาญด้านการเงิน เหงียน กาว ฮู ตรี กล่าวว่า เพื่อให้บรรลุเป้าหมายในการนำเงินสมทบเข้ากองทุนประกันสังคมเมื่อกู้ยืมเงินทุน เพื่อช่วยให้แรงงานสามารถอยู่ในระบบประกันสังคมได้ จำเป็นต้องปิดการเบิกเงินประกันสังคมครั้งเดียวเสียก่อน เนื่องจากฝ่ายหนึ่งต้องจ่ายดอกเบี้ยเงินกู้ และอีกฝ่ายหนึ่งได้รับเงินสมทบทั้งหมด แรงงานจึงเลือกที่จะถอนเงินประกัน

ปัจจุบัน ร่างกฎหมายประกันสังคม (ฉบับแก้ไข) เสนอให้การถอนเงินสูงสุดครั้งเดียวต้องไม่เกิน 50% ของระยะเวลารวมของเงินสมทบเข้ากองทุนบำเหน็จบำนาญและเงินทดแทนกรณีเสียชีวิต ดังนั้น จำนวนเงินผลประโยชน์ครั้งเดียวที่จะถึงกำหนดจะน้อยกว่ากฎหมายปัจจุบัน ดังนั้น หากวงเงินกู้เท่ากับเงินสมทบเข้ากองทุน พนักงานจะหันไปกู้ยืมแทนการถอนเงินจากกองทุนประกันสังคมโดยตรง พนักงานจะหันไปถอนเงินจากธนาคารทางอ้อม หากไม่สามารถชำระหนี้ได้ ทางเลือกสุดท้ายคือการขายสินทรัพย์ที่จำนองไว้เพื่อรักษาเงินทุน

“เมื่อธนาคารดำเนินการนำเงินที่สมทบเข้ากองทุนประกันสังคมไปยื่นกู้ ลูกจ้างก็จะไม่มีในระบบอีกต่อไป ดังนั้น เป้าหมายในการให้ลูกจ้างอยู่ในระบบประกันสังคมจึงไม่สามารถบรรลุผลได้” คุณตรีกล่าว ดังนั้น วงเงินกู้จึงจำเป็นต้องได้รับการออกแบบอย่างเหมาะสม เพื่อช่วยให้ลูกจ้างสามารถเข้าถึงเงินทุนเพื่อแก้ไขปัญหาเร่งด่วนที่เกิดขึ้นได้ ขณะเดียวกันก็ยังสามารถรักษากระบวนการทั้งหมดในการสมทบเข้ากองทุนไว้ เพื่อให้สามารถรับเงินบำนาญได้ในภายหลัง

คุณตรีมีประสบการณ์ทำงานในภาคธนาคารมาหลายปี เชื่อว่าในกิจกรรมสินเชื่อ การปล่อยกู้เป็นเพียงเรื่องเล็กน้อย สิ่งสำคัญคือความสามารถในการชำระหนี้ หากคนงานยังคงทำงานและมีรายได้ ธนาคารพาณิชย์สามารถเข้ามามีส่วนร่วมได้ อย่างไรก็ตาม แรงงานที่ว่างงานจะประสบปัญหาในการชำระหนี้ได้ยาก ในเวลานี้ การเข้าร่วมของธนาคารนโยบาย กองทุนสินเชื่อของรัฐ และองค์กรไมโครไฟแนนซ์ที่มีสินเชื่อขนาดเล็กจะเหมาะสมกว่า

นายโล กวน เฮียบ ผู้อำนวยการสำนักงานประกันสังคมนครโฮจิมินห์ กล่าวว่า จำเป็นต้องอ้างอิงแนวทางที่ประสบความสำเร็จอย่างมากของเกาหลีใต้ นอกจากการจำกัดการถอนเงินเพียงครั้งเดียวแล้ว ธนาคารในประเทศนี้ยังออกแบบระดับสินเชื่อที่เหมาะสม การจ่ายเงินที่รวดเร็ว และการสนับสนุนจากพนักงาน โดยเฉพาะอย่างยิ่ง เกาหลีใต้กำหนดว่าหากธุรกิจมีหนี้ประกัน ธุรกิจจะไม่สามารถเข้าถึงสินเชื่อจากธนาคารได้ ดังนั้น การบริจาคเข้ากองทุนจึงถือเป็นเรื่องสำคัญอย่างยิ่ง เกือบจะเป็นลำดับความสำคัญสูงสุด ทำให้อันดับเครดิตอยู่ในระดับที่น่าพอใจอย่างยิ่ง

เลอ ตูเยต์

ลิงค์ที่มา

![[วิดีโอ] กระทรวงสาธารณสุขเพิกถอนประกาศรับรองผลิตภัณฑ์อาหารคุ้มครองสุขภาพ 17 รายการ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/14/6c190c0a669846c98b5b2e30121b078f)

การแสดงความคิดเห็น (0)