สถาบันวิจัย เศรษฐกิจ การเงิน และอสังหาริมทรัพย์ Dat Xanh Services (DXS FERI) เพิ่งเผยแพร่รายงานการวิจัยตลาดประจำไตรมาสที่ 2 และ 6 เดือนแรกของปี 2566 ซึ่งแสดงให้เห็นว่าภาพรวมของตลาดอสังหาริมทรัพย์ยังคงซบเซาอยู่

ในช่วง 6 เดือนแรกของปี 2566 ตลาดอสังหาริมทรัพย์ของเวียดนามเผชิญกับความท้าทายครั้งใหญ่ ทั้งผลกระทบด้านลบจากสถานการณ์ทางเศรษฐกิจ การเมือง และการเงินทั้งในประเทศและต่างประเทศ ไปจนถึงการที่กฎหมายอสังหาริมทรัพย์ยังคงเข้มงวดมากขึ้น โดยไม่มีมาตรการเฉพาะเจาะจงเพื่อขจัดอุปสรรคทางกฎหมาย ความเชื่อมั่นของตลาดยังไม่ฟื้นตัวอย่างแข็งแกร่ง ก่อให้เกิดความยากลำบากแก่ผู้เข้าร่วมตลาดทุกฝ่าย

อุปทานอสังหาริมทรัพย์ใหม่แทบจะไม่มีเลย

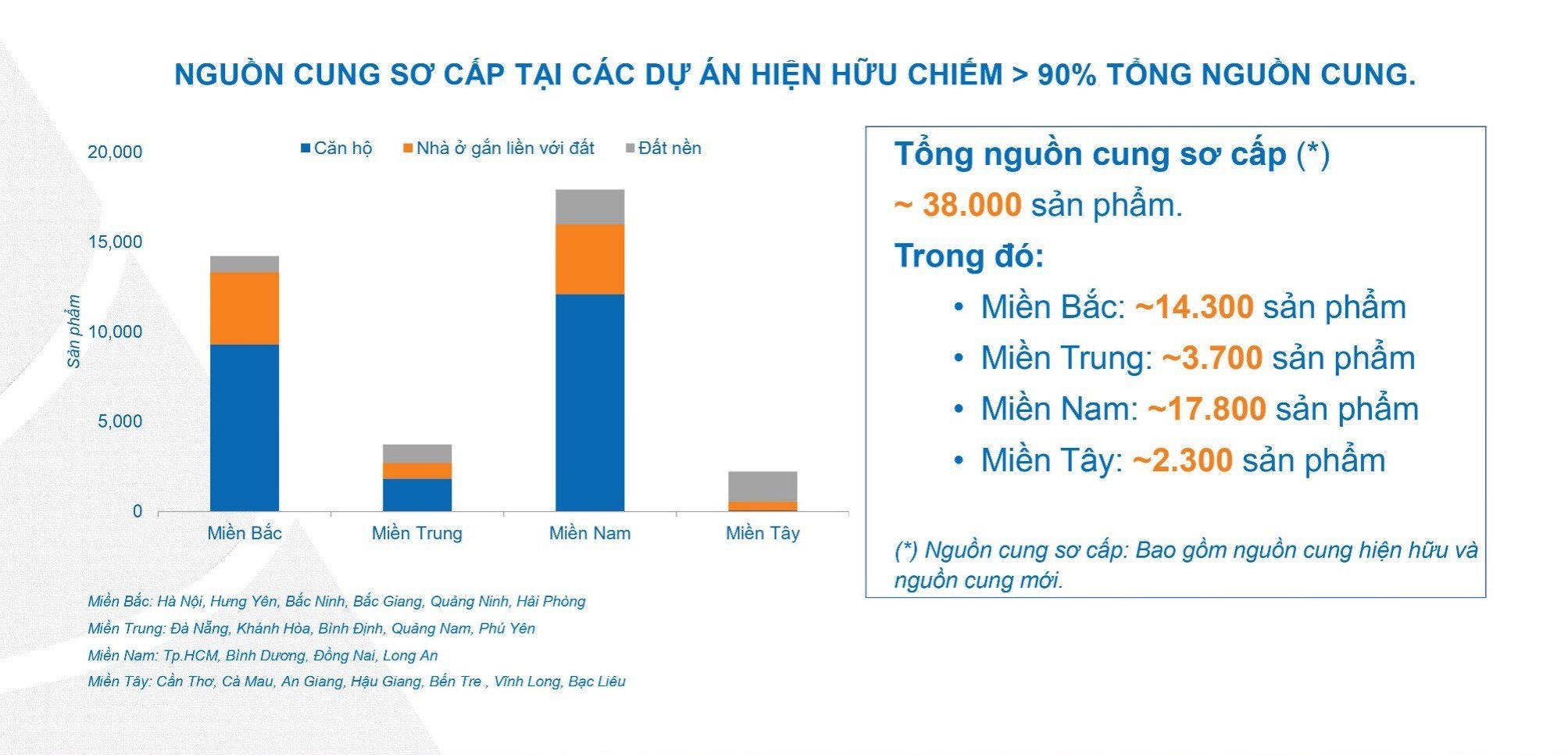

ในด้านอุปทานอสังหาริมทรัพย์ อุปทานใหม่ใน ฮานอย และโฮจิมินห์ซิตี้ลดลง 89% ในโฮจิมินห์ซิตี้ และ 91% ในฮานอยเมื่อเทียบกับปีก่อนหน้า ส่งผลให้จำนวนโครงการใหม่ที่เปิดตัวขายลดลงอย่างมากเช่นกัน อุปทานเดิมส่วนใหญ่มาจากโครงการที่ดำเนินการมาหลายปีแล้ว คิดเป็นประมาณ 90% ของอุปทานหลักทั้งหมดในพื้นที่สำคัญ

ในฮานอยและพื้นที่ใกล้เคียงมีโครงการที่สามารถเปิดตัวได้ไม่มากนัก อพาร์ตเมนต์ครองตลาดในฮานอย ส่วนใหญ่มาจากโครงการขนาดเล็กและโครงการที่มีการส่งมอบบ้านเดิม ในช่วง 6 เดือนแรกของปี 2566 ตลาดโดยรวมมีการซื้อขายที่ชะลอตัว

ในนครโฮจิมินห์ ตลาดหลักส่วนใหญ่มาจากอพาร์ตเมนต์ทางตะวันออกของนครโฮจิมินห์ ซึ่งลดลง 70% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ส่วนในนครโฮจิมินห์ บิ่ญเซือง ด่งนาย และลองอาน อุปทานอพาร์ตเมนต์มีจำกัด โดยส่วนใหญ่มาจากโครงการเก่าในระยะต่อไป

อุปทานอสังหาฯ ในตลาด

เมื่อเปรียบเทียบตลาดหลักสองแห่ง ได้แก่ ฮานอยและโฮจิมินห์ซิตี้ พบว่าอุปทานอพาร์ตเมนต์ใหม่ลดลงอย่างมาก ฮานอยมีผลิตภัณฑ์เพียงประมาณ 500 รายการ ลดลง 91% เมื่อเทียบกับปีก่อนหน้า โดยส่วนใหญ่มาจากโครงการขนาดเล็กเพื่อสำรวจตลาด ส่วนโฮจิมินห์ซิตี้มีผลิตภัณฑ์ประมาณ 1,800 รายการ ลดลง 89% เมื่อเทียบกับปีก่อนหน้า

ทั้งสองภูมิภาคมีรายงานราคาขายหลักเฉลี่ยของอพาร์ตเมนต์เพิ่มขึ้น โดยราคาขายหลักเฉลี่ยของฮานอยอยู่ที่ 42-55 ล้านดอง/ตร.ม. เพิ่มขึ้น 3-5% เมื่อเทียบกับปีก่อน ขณะที่ราคาขายหลักเฉลี่ยของโฮจิมินห์อยู่ที่ 60-80 ล้านดอง/ตร.ม. เพิ่มขึ้น 2-3% เมื่อเทียบกับปีก่อน อัตราการดูดซึมของอพาร์ตเมนต์ในฮานอยอยู่ที่ประมาณ 15% ซึ่งสะท้อนถึงความสนใจจากลูกค้าต่างชาติ

อัตราการดูดซึมของผลิตภัณฑ์อพาร์ตเมนต์ในนครโฮจิมินห์อยู่ที่ประมาณ 20% โดยโครงการใหม่เช่น Elysian, The Avatar, 9x An Suong มีอัตราการดูดซับอยู่ที่ 50% - 60%

ในตลาดกลางก็ไม่มีสัญญาณบวกมากนัก เพราะอุปทานส่วนใหญ่มาจากโครงการที่มีอยู่ ไม่มีโครงการใหม่

ขณะนี้ภาคตะวันตกกำลังประสบปัญหาอุปทานอพาร์ทเมนท์เชิงพาณิชย์มีจำกัด อย่างไรก็ตาม คาดว่าจะมีอุปทานอพาร์ทเมนท์เชิงพาณิชย์ในภูมิภาคนี้ตั้งแต่ปลายปี 2566 เป็นต้นไป

อัตราการดูดซึมตลาดอสังหาฯรวม

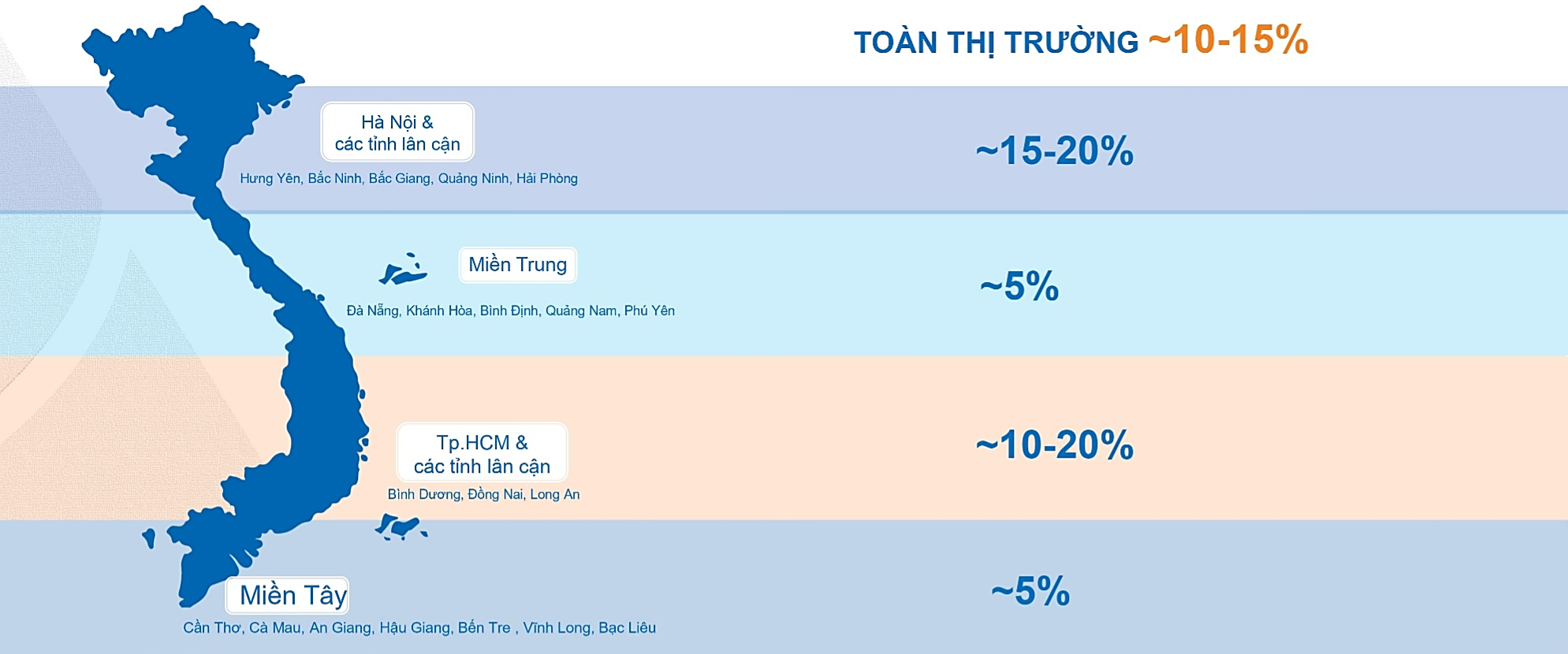

เมื่อพิจารณาตลาดโดยรวม อัตราการดูดซึมโดยทั่วไปจะอยู่ที่ประมาณ 10-15% โดยภาคเหนือมีอัตราการดูดซึมสูงสุดที่ 15-20% ภาคกลางและภาคตะวันตกมีอัตราการดูดซึมต่ำมาก เพียงประมาณ 5% เท่านั้น และอัตราการดูดซึมในนครโฮจิมินห์และจังหวัดใกล้เคียงจะผันผวนอยู่ที่ประมาณ 10-20%

“ความยากลำบากที่เกิดขึ้นตั้งแต่ปลายปี 2565 ถึงครึ่งปีแรกของปี 2566 สะท้อนให้เห็นอย่างชัดเจนจากตัวชี้วัดอุปทานใหม่ที่มีอย่างจำกัดและอัตราการดูดซับที่ต่ำมาก โดยเฉพาะอย่างยิ่ง หลังจาก 6 เดือนแรกของปี อุปทานโดยรวมยังคงลดลง 50-60% ราคาขายเฉลี่ยลดลง 20-30% และอัตราการดูดซับของตลาดโดยรวมอยู่ที่ 10-15%” DXS FERI ให้ความเห็น

จำนวนธุรกิจอสังหาริมทรัพย์ที่ถูกยุบเพิ่มสูงขึ้นอย่างมาก

ในช่วง 6 เดือนแรกของปี กลุ่มธุรกิจอสังหาริมทรัพย์อยู่ในกลุ่มที่มีอัตราการยุบกิจการสูงที่สุด โดยเพิ่มขึ้น 30.4% แต่มีจำนวนกิจการที่จัดตั้งใหม่น้อยที่สุดในประเทศ (61.4% เมื่อเทียบกับช่วงเดียวกันของปีก่อน)

ตามข้อมูลของ DXS FERI ตลาดอสังหาริมทรัพย์ในช่วง 6 เดือนแรกของปี 2566 ยังคงเผชิญกับความท้าทายครั้งใหญ่ โดยปัญหาทางกฎหมายถือเป็นปัญหาคอขวดของตลาดมานานหลายปี และยังไม่มีมาตรการที่ชัดเจนในการแก้ไข

ยอดขายที่ซบเซาทำให้ทั้งนักลงทุนและตลาดซื้อขายตกอยู่ในสถานการณ์ที่ยากลำบากอย่างยิ่ง ณ สิ้นเดือนมิถุนายน 2566 จำนวนนายหน้าในตลาดอสังหาริมทรัพย์ลดลง 60% - 70% เมื่อเทียบกับสิ้นปี 2566

จากการสำรวจของ DXS FERI เกี่ยวกับนายหน้ารายบุคคลที่ทำงานในบริษัทนายหน้า พบว่านายหน้า 71% จะยังคงประกอบอาชีพนี้ต่อไป ผู้ตอบแบบสอบถาม 19% ตอบว่าพวกเขาจะทำงานเป็นนายหน้าอสังหาริมทรัพย์ควบคู่ไปกับการหาอาชีพอื่นเพื่อสร้างความมั่นคงในชีวิต และนายหน้า 10% วางแผนที่จะเปลี่ยนไปทำงานในอุตสาหกรรมอื่น

ธุรกิจอสังหาฯ ล้มละลาย จำนวนนายหน้าลดน้อยลง

จากการสำรวจนายหน้าอสังหาริมทรัพย์ 480 รายที่ลาออกจากงาน มีเพียง 52% เท่านั้นที่ไม่มีความตั้งใจที่จะกลับมาทำงานในอุตสาหกรรมอสังหาริมทรัพย์ในปี 2566 ในขณะที่ 36% จะกลับมาเมื่อตลาดฟื้นตัว

FERI กล่าวว่า เมื่อโบรกเกอร์จำนวนมากออกจากตลาด ก็เป็นช่วงเวลาที่นักลงทุนต้อง "ใช้กลอุบาย" เพื่อหาผู้ขาย นักลงทุนใช้วิธีพิเศษเพื่อดึงดูดโบรกเกอร์ เช่น การเพิ่มค่าธรรมเนียมนายหน้า การเพิ่มโบนัสพิเศษ การขยายเงื่อนไขโบนัส การเพิ่มค่าใช้จ่ายด้านการตลาดและการดูแลลูกค้า การชำระค่าธรรมเนียมบริการนายหน้าเป็นรายสัปดาห์หรือทันทีภายใน 48 ชั่วโมงหลังจากตรวจสอบธุรกรรม

สถานการณ์ 6 เดือนสุดท้ายของปี

เมื่อแสดงความคิดเห็นต่อตลาดในช่วง 6 เดือนสุดท้ายของปี DXS - FERI ยังคงนำเสนอ 3 สถานการณ์ ได้แก่ สถานการณ์ในอุดมคติ (อุปทานเพิ่มขึ้น อัตราดอกเบี้ยลดลงอย่างรวดเร็วเหลือต่ำกว่า 10 - 12% ราคาขายเพิ่มขึ้นเล็กน้อย อัตราการดูดซับเพิ่มขึ้นค่อนข้างดีจาก 40 - 50%)

สถานการณ์ที่คาดการณ์ (อุปทานเพิ่มขึ้นเล็กน้อย อัตราดอกเบี้ยลดลงเล็กน้อยเหลือประมาณ 11-13% ราคาขายคงที่ ขณะที่อัตราการดูดซับเพิ่มขึ้น 20-30%) และสถานการณ์ที่ท้าทาย (อุปทานจะลดลงต่อไป 20-30% อัตราดอกเบี้ยยังคงอยู่ในระดับสูง >14% ราคาขายลดลง 10-20%)

อย่างไรก็ตาม สถาบันวิจัยของดัตแซ็งได้ตัดความเป็นไปได้ของสถานการณ์ที่เหมาะสมออกไปตั้งแต่แรก เนื่องจากยังไม่สามารถดำเนินการได้จริงในอนาคตอันใกล้ ตลาดคาดการณ์ได้เพียงการเปลี่ยนแปลงอย่างค่อยเป็นค่อยไปจากสถานการณ์ที่ท้าทายไปสู่สถานการณ์ที่คาดการณ์ไว้ และคาดว่าจะเห็นผลลัพธ์ที่ชัดเจนขึ้นในช่วงครึ่งแรกของปี 2567

“มีตัวบ่งชี้หลายประการที่แสดงให้เห็นว่าความเชื่อมั่นของตลาดจะค่อยๆ กลับมาในช่วงปลายปี 2566 และต้นปี 2567 เมื่อนโยบายภาครัฐเริ่มมีผลบังคับใช้ ซึ่งจะเป็นแรงผลักดันไปสู่ระยะต่อไปของ ตลาด ด้วย” ผู้เชี่ยวชาญ DXS – FERI กล่าว

แหล่งที่มา

![[ข่าวการเดินเรือ] กว่า 80% ของความสามารถในการขนส่งตู้คอนเทนเนอร์ทั่วโลกอยู่ในมือของ MSC และพันธมิตรการขนส่งรายใหญ่](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/7/16/6b4d586c984b4cbf8c5680352b9eaeb0)

การแสดงความคิดเห็น (0)