VIS Rating полагает, что после ряда регуляторных реформ и принятия нового закона о ценных бумагах рынок корпоративных облигаций снова в строю.

«Рынок корпоративных облигаций возвращается в нормальное русло»

VIS Rating полагает, что после ряда регуляторных реформ и принятия нового закона о ценных бумагах рынок корпоративных облигаций снова в строю.

Оценивая кредитную среду Вьетнама в 2025 году, VIS Rating полагает, что после значительного улучшения в 2024 году условия кредитования во Вьетнаме войдут в стабильное состояние к 2025 году.

Рейтинговое агентство заявило, что сосредоточение внимания на политике и мерах поддержки экономики будет стимулировать внутреннюю деловую и потребительскую активность.

Государственные расходы, прямые иностранные инвестиции и экспорт играют ключевую роль в поддержании высоких экономических перспектив Вьетнама и достижении целевого показателя роста ВВП в 7,0–7,5% к 2025 году. Однако, учитывая, что к концу 2024 года валютные резервы находятся на самом низком уровне за последние пять лет, у Государственного банка Вьетнама ограниченные возможности для управления колебаниями обменного курса. Если отток валюты увеличится, а донг продолжит обесцениваться, процентные ставки могут повыситься и негативно сказаться на росте внутреннего бизнеса.

Увеличение инвестиций в общественную инфраструктуру будет способствовать росту деловой активности предприятий в строительном, материальном и транспортном секторах. Новые меры политики, направленные на устранение правовых барьеров и улучшение землеустройства, будут способствовать развитию новых проектов в сфере недвижимости и повысят доверие покупателей.

Объём розничных продаж в 2025 году может увеличиться на 10–12% по сравнению с 2024 годом благодаря повышению заработной платы госслужащих и восстановлению доходов населения. Повышение деловой и потребительской уверенности будет способствовать росту спроса на кредиты. Основная неопределённость в базовом сценарии рейтинга VIS заключается в том, что направление политики США при новой администрации Трампа может оказать негативное влияние на страны-экспортёры, включая Вьетнам.

В целом условия финансирования останутся стабильными в 2025 году. Банки располагают надежным финансированием и ликвидностью для увеличения объемов нового кредитования отечественных предприятий и физических лиц.

VIS Rating полагает, что после ряда регуляторных реформ и принятия нового закона о ценных бумагах рынок корпоративных облигаций вернулся в нормальное русло и демонстрирует устойчивый рост объема новых эмиссий как государственных, так и частных облигаций.

Доверие инвесторов продолжит расти благодаря более строгим правилам выпуска облигаций и более высоким требованиям к информационной прозрачности. Выпуск облигаций для погашения старых долгов будет менее сложным, чем в предыдущие годы, даже несмотря на повышение процентных ставок из-за конкуренции за банковские депозиты.

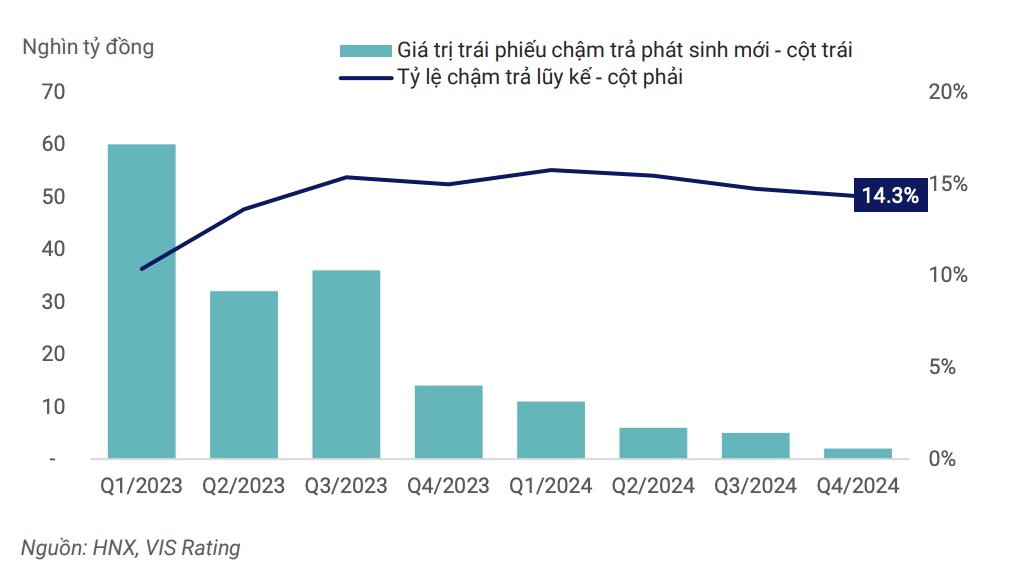

Коэффициент просроченных облигаций постепенно стабилизируется до нового нормального уровня в 2025 году, что будет отражать благоприятную макроэкономическую и деловую среду, а также постепенное улучшение правовой базы и рыночной инфраструктуры для управления рисками дефолта.

|

| Уровень просрочки по всему рынку достиг своего пика в первом квартале 2024 года и сейчас снижается. |

Сильная экономика будет способствовать улучшению денежного потока, возможностей погашения задолженности и удовлетворению потребностей в рефинансировании. Более строгое регулирование выпуска и инвестирования корпоративных облигаций, информационная прозрачность и использование кредитных рейтингов для предупреждения инвестиционных рисков будут способствовать повышению глубины рынка корпоративных облигаций на новом этапе развития. Кроме того, эмитенты и инвесторы будут более уверенно применять новые финансовые инструменты для реструктуризации долга и/или предотвращения просроченных платежей по облигациям.

Однако риски сохраняются. Рейтинговое агентство VIS заявило, что, несмотря на продолжающееся восстановление денежных потоков корпораций, высокая задолженность и слабая ликвидность остаются основными факторами, сдерживающими способность компаний погашать задолженность.

Компании, занимающиеся недвижимостью, строительством и производством стройматериалов, по-прежнему имеют высокую долговую нагрузку. Средний показатель соотношения долга к EBITDA для публичных компаний в этих отраслях составляет почти 9 раз, что выше среднего показателя в 3,6 раза. Зависимость от краткосрочного долга для долгосрочных инвестиций привела к резкому росту дефолтов по корпоративным облигациям в 2022–2023 годах. Когда на финансовом рынке закончилась ликвидность, компании, не имевшие операционного денежного потока, не смогли найти источники реструктуризации кредитов для погашения облигаций.

Даже при улучшении денежных потоков уровень левереджа останется высоким, поскольку компании часто берут дополнительные займы для возобновления проектов расширения. Пока компании не улучшат свою политику управления задолженностью, риск ликвидности останется ключевым фактором, требующим мониторинга.

Источник: https://baodautu.vn/thi-truong-trai-phieu-doanh-nghiep-dang-tro-lai-dung-huong-d245064.html

![[Фото] Президент Луонг Куонг принимает спикера парламента Новой Зеландии Джерри Браунли](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/29/7accfe1f5d85485da58b0a61d35dc10f)

![[Фото] Ханой готов к празднованию 80-летия Национального дня КНР 2 сентября.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/29/c838ac82931a4ab9ba58119b5e2c5ffe)

Комментарий (0)