Согласно «Отчёту об оценке влияния регулирования использования электронных счетов-фактур с кассовых аппаратов, подключенных к налоговым органам, на коммерческие домохозяйства и частных лиц», проведённому Вьетнамской федерацией торговли и промышленности (VCCI) с 7 по 30 июня, до 73% предпринимателей сообщили о нехватке знаний и навыков в области технологий; 53% были обеспокоены сложностью процедур; 49% столкнулись с препятствиями при изменении деловых привычек; 37% не имели времени на обучение и достаточного капитала для инвестиций в оборудование. Кроме того, ряд предпринимателей также выразили обеспокоенность по поводу безопасности данных при переходе в цифровую среду.

На основании результатов опроса исследовательская группа полагает, что своевременная и практическая поддержка со стороны управляющих агентств станет ключевым фактором, помогающим коммерческим домохозяйствам стабилизировать свою деятельность и развиваться в цифровой бизнес-среде.

В частности, управляющим органам необходимо активно и всесторонне доносить информацию до нужной аудитории, особенно это касается малого бизнеса в сельской местности или отраслей с низким уровнем осведомленности.

Кроме того, необходимо дополнить соответствующие правила бухгалтерского учета, счетов-фактур и документов, приближенные к практической деятельности предприятий и домохозяйств. Повысить осведомленность об информационной безопасности и укрепить доверие к системе.

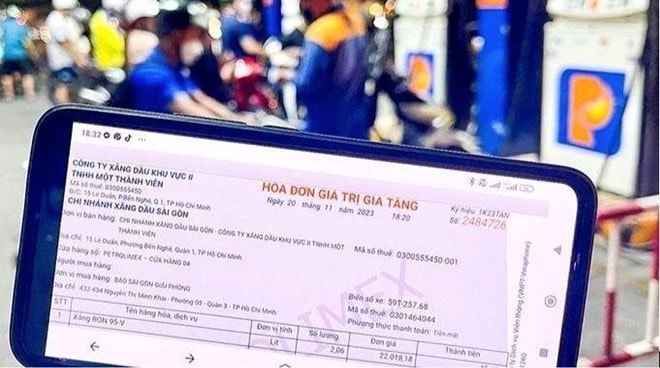

По данным исследовательской группы VCCI, Декрет 70 требует, чтобы электронные счета-фактуры содержали налоговый код или личный идентификационный номер покупателя, за исключением случаев продажи товаров или оказания услуг покупателям, не являющимся коммерческими организациями.

Это положение создаёт трудности для домохозяйств, занимающихся предпринимательской деятельностью, поскольку в реальности многие покупатели приходят за товарами, и домохозяйства не могут определить, являются ли они индивидуальными потребителями или индивидуальными предпринимателями. Ответственность продавца считается полной с момента выставления им полных счётов-фактур по своим операциям купли-продажи, независимо от того, содержат ли эти счёта полную информацию о покупателе или нет.

Поэтому необходимо в ближайшее время выпустить руководящие принципы, позволяющие продавцам четко указывать «покупатель не предоставил информацию» в случаях, когда покупатель не предоставляет налоговый код или личный идентификационный номер, чтобы обеспечить операционную осуществимость и одновременно способствовать стандартизации правовой базы между различными звеньями в цепочке поставок.

Требование, чтобы счета-фактуры содержали всю информацию о покупателе, не только нарушает транзакции на этапе выставления счетов, что приводит к косвенному перегрузке товаров и нарушению законной цепочки поставок, но и влечет за собой риски на этапе после аудита.

По данным VCCI, в действительности многие предприятия и домохозяйства, занимающиеся предпринимательской деятельностью, несмотря на наличие полностью подготовленных счетов-фактур, правильно задекларированных и выполненных налоговых обязательств, все равно могут подвергнуться проверке, если невозможно установить личность покупателя.

Если обязанность по декларированию и уплате налогов продавцом исполнена, то результаты проверки не должны становиться основанием для признания нарушения, если только не имеются явные признаки умышленного неправомерного поведения.

Источник: https://hanoimoi.vn/73-ho-kinh-doanh-thieu-kien-thuc-ky-nang-khi-trien-khai-hoa-don-dien-tu-708824.html

![[Фото] Лидеры провинции Джиа Лай возлагают цветы к памятнику дяде Хо вместе с представителями этнических групп Центрального нагорья.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/9/196438801da24b3cb6158d0501984818)

Комментарий (0)