| 世界の原油価格はなぜ今後も変動し続けるのでしょうか?OPECプラスの政策決定後、世界の原油価格はなぜ上昇したのでしょうか? |

これにより、原油価格は非常に予測不可能な状況に陥り、世界経済と国内経済に広範囲にわたる影響を及ぼすことになります。

中東紛争は容赦ない。

2023年10月7日にハマスによるイスラエル攻撃が勃発して以来、中東の 政治情勢は多くの潜在的なリスクを孕んでいます。そして最近、4月13日夜、テルアビブによるシリア駐在イラン大使館への軍事行動への報復として、イランがイスラエルへの攻撃を開始したことで、緊張は再び高まりました。

テヘランの直接的な関与により、同国の日量150万バレルの原油輸出が影響を受けるのではないかとの市場の懸念が高まっている。

|

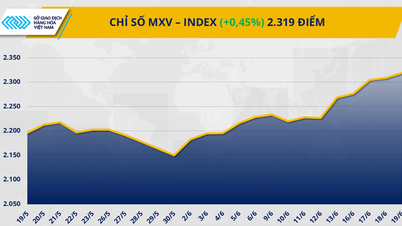

| 年初からのWTIとブレント原油価格の推移 |

しかし、市場の懸念に反し、原油価格は明確な圧力下にもかかわらず、週初の取引をほとんど変動なく開始した。ベトナム商品取引所(MXV)のデータによると、WTI原油価格は4月15日の週初の取引を0.29%下落の1バレル85.41米ドルで終了した。ブレント原油は0.39%下落の1バレル90.10米ドルで終了した。

|

| ベトナム商品取引所副総裁グエン・ドゥック・ズン氏 |

MXV副総裁のグエン・ドゥック・ズン氏は、「イランの行動は事前に警告されており、攻撃は予想外のものではなかったため、その影響は事前に価格に反映されていました。さらに、関係者の自制も市場の沈静化に貢献しました」と述べた。

緊張が高まった直後、イスラエルは一時的に紛争をエスカレートさせる兆候を見せなかった。一方、イランも、イスラエルが再び「レッドライン」を越えない限り、これ以上の事態には踏み込まないと強調した。

さらに、中東からの原油供給は今のところ影響を受けていない。しかし、いずれかの側が緊張を高めるような行動に出れば、それが同地域の石油産業に波及し、市場は新たな危機に陥る可能性がある。

今年の原油価格のシナリオは?

地政学的リスクはさておき、原油市場はOPECプラスの「ポンプバルブ」の動きによって既に非常に活況を呈していました。米国エネルギー情報局(EIA)の4月の報告書によると、市場は今四半期に日量94万バレルの供給不足に陥り、WTI原油価格は上記の影響を受ける前の第2四半期と第3四半期に1バレルあたり85ドル前後の高値を維持すると予想されています。

地政学的リスクは原油価格に大きな影響を与える要因であるため、市場から完全に排除することはできないのは明らかです。グエン・ドゥック・ズン氏は、原油価格の動向は中東情勢の緊張の高まりに左右されると考えており、2つのシナリオが考えられます。

|

| 世界の石油在庫の変動 |

第一のシナリオでは、イランとイスラエル間の緊張が徐々に緩和し、原油価格はOPECプラスの生産政策を中心に需給要因に沿って回復する。夏の消費ピーク期を迎えると、ブレント原油価格は1バレル80ドル以上で安定する可能性がある。

よりネガティブなシナリオとしては、イスラエルがイランと直接対決した場合、原油価格は3桁に達する可能性がある。もちろん、イスラエルが報復措置を取れば、イランのエネルギーインフラが影響を受ける可能性もある。米国は、中東情勢の緊張が高まった場合、最大の同盟国であるイランを放っておくとは考えにくい。

一方、テヘランは、世界へ日量約2,000万バレルの原油を輸送する重要な動脈であるホルムズ海峡を、ワシントンと直接対峙するための「切り札」と位置付けている。紅海情勢が依然として不安定な状況にある中で、ホルムズ海峡という貿易ゲートウェイが脅威にさらされ、あるいは閉鎖されれば、世界の石油市場に真の「悪夢」が訪れることになるだろう。

このネガティブなシナリオは、地域諸国の経済に直接的な影響を与えるため、実現する可能性は低いと考えられます。また、輸出国は需要の混乱を招く可能性があるため、高油価を長期間受け入れることは困難です。そのため、OPECプラスは日量500万バレル以上の余剰生産能力を活用して市場を冷静にするために介入する可能性があります。

しかし、政治情勢が依然として不透明な状況では、慎重さは不必要ではありません。さらに、状況が悪化すれば、市場心理が短期的に価格を押し上げる可能性があり、世界経済もその影響を避けることは困難になるでしょう。

原油価格、インフレ、為替レートの話

原油価格は常に経済成長とインフレと密接に結びついています。オックスフォード・エコノミクスは、原油価格が1バレル10ドル上昇すると、2024年までに世界のインフレ率が0.29パーセントポイント上昇すると推定しています。したがって、原油価格上昇のリスクは、中央銀行によるインフレ対策の最終段階において、足かせとなるでしょう。

特に米国では、インフレ率が3カ月連続で予想以上に上昇し、その要因の60%がエネルギー価格と住宅価格の上昇によるものであったことから、米連邦準備制度理事会の政策転換の時期に関する期待が後退している。

バンク・オブ・アメリカとドイツ銀行は、12月の利下げは3回ではなく1回と予想しています。これは、世界の原油価格が1バレル100ドルに達した場合の第二のシナリオでは十分にあり得ます。米ドルも大きく支えられるでしょう。

|

| ベトナムにおける米ドル/ベトナムドン為替レートの動向 |

ベトナムは、世界的なエネルギー市場と金融市場の影響からも大きな圧力を受けるでしょう。グエン・ドゥック・ズン氏によると、ベトナムの為替レートは、米ドル高と、現在延期されているFRBの利下げの圧力を受け、短期的には高止まりすると予想されています。

しかし、プラス面としては、これまでの低金利が維持されることで、ベトナムの為替レートへの圧力は年後半に徐々に緩和し、FRBが政策を緩和する時期に近づくと予想される。さらに、第1四半期の貿易黒字が80億8000万米ドルに上るなど、輸出入活動による外貨供給も、為替レートの安定を目指すベトナム中央銀行への圧力を軽減する要因となるだろう。

[広告2]

ソース

![[写真] ト・ラム事務総長がオーストラリア駐ベトナム大使ジリアン・バード氏を接見](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/26/ce86495a92b4465181604bfb79f257de)

![[写真] 文学新設科目で初の卒業試験を受ける受験生たち](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/26/dfded9e317554c25a3e26defe672ebb7)

コメント (0)