La vague de « sortie » du dollar

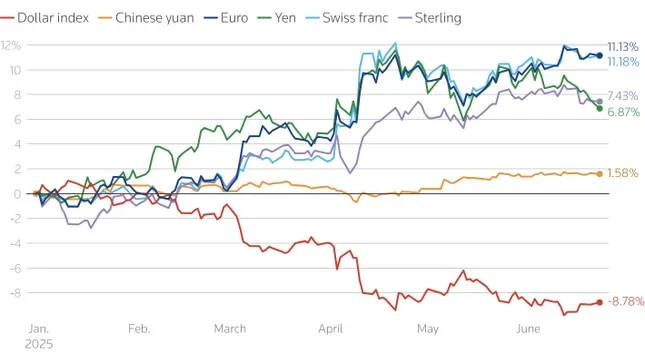

Selon les dernières données, comparé aux principales devises, le dollar américain est tombé à son plus bas niveau depuis plus de trois ans. Les investisseurs mondiaux se désintéressent progressivement des actifs libellés en dollars américains, des actions aux actions. obligations, créant une pression généralisée sur le marché.

Les données montrent que les investisseurs étrangers Amérique sont à l'avant-garde de la tendance au désinvestissement des actifs libellés en dollars. Plus précisément, les fonds de pension et les compagnies d'assurance européens ont réduit leurs avoirs en dollars à leur plus bas niveau depuis 2022 en quelques semaines seulement, au deuxième trimestre de cette année.

Les séances de négociation en Asie ont également été marquées par une forte baisse du dollar américain, ce qui montre que les investisseurs régionaux, en particulier ceux qui détiennent des obligations américaines, couvrent également activement les risques de change.

Alors que les actions américaines ont attiré 17 600 milliards de dollars de capitaux étrangers, contre 13 600 milliards de dollars pour les obligations, la détention étrangère d'obligations est bien plus élevée. Les investisseurs internationaux détiennent 33 % du marché des obligations du Trésor américain et 21 % du marché des obligations d'entreprises et d'État , contre seulement 18 % des actions. Les investisseurs de la zone euro représentent à eux seuls 25 % de la détention totale d'actions américaines par des étrangers.

On estime que les investisseurs du G10 détiennent 13 400 milliards de dollars d'actifs non couverts en dollars, dont 9 300 milliards en actions et le reste en obligations. Un léger repli de 5 % entraînerait des sorties de capitaux de 670 milliards de dollars, principalement en provenance d'Europe.

En Asie, la pression vendeuse sur les bons du Trésor américain est évidente. Les investisseurs asiatiques détiennent désormais environ un tiers des avoirs étrangers en obligations d'État américaines. Une grande partie des actifs détenus par les institutions de la zone euro, du Royaume-Uni ou des Caraïbes appartiennent en réalité à la Chine et à d'autres pays asiatiques.

Depuis 2014, les investisseurs de la zone euro ont acquis environ 3 400 milliards de dollars d'obligations étrangères, principalement américaines, durant une période de taux d'intérêt négatifs en Europe. Un léger ajustement des stratégies d'investissement pourrait exercer une pression significative sur le marché obligataire américain.

Banque « Pivot » central : le dollar perd progressivement sa position dominante en matière de réserve

Non seulement le secteur privé, les banques centrales du monde entier, mais aussi les forces qui considéraient autrefois le dollar comme une « valeur refuge » changent également leurs stratégies.

Selon une nouvelle enquête du Forum officiel des institutions monétaires et financières (OMFIF), un tiers des 75 banques centrales interrogées (gérant environ 5 000 milliards de dollars de réserves) ont déclaré qu'elles augmenteraient leurs réserves d'or au cours des 1 à 2 prochaines années. L'attrait du dollar américain a fortement diminué, passant de la monnaie la plus populaire l'an dernier à la 7e place actuelle.

Environ 70 % des banquiers centraux ont déclaré que l’environnement politique aux États-Unis était instable, en particulier après les bouleversements causés par la politique monétaire. impôt Les propos du président Donald Trump à l'occasion du Jour de la Libération, le 2 avril, sont un facteur qui les rend hésitants à investir dans le dollar américain et les obligations américaines.

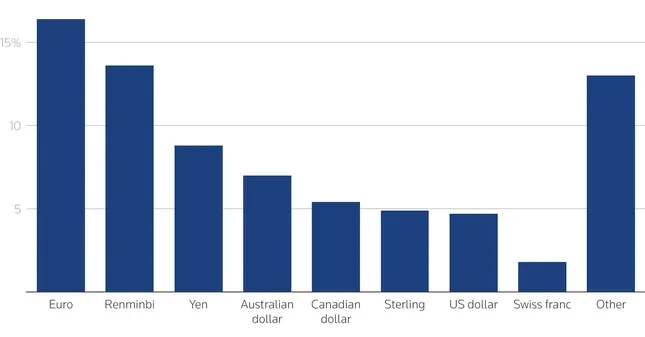

Face à l'affaiblissement du dollar, l'euro et le renminbi s'imposent comme les principales alternatives. À court terme, 16 % des banques centrales prévoient d'augmenter leurs réserves en euros, contre 7 % l'an dernier. Le renminbi est désormais la deuxième monnaie de réserve privilégiée. À long terme, 30 % des banques centrales prévoient d'augmenter leurs réserves en renminbi au cours des dix prochaines années, ce qui pourrait porter la monnaie à 6 % des réserves mondiales, soit le triple de sa part actuelle.

L'euro devrait également connaître une forte reprise, notamment si l'UE favorise l'intégration des marchés de capitaux et développe un marché obligataire commun – un domaine encore moins performant que celui des États-Unis. Certains experts, comme Francesco Papadia (BCE) ou Kenneth Rogoff (Harvard), estiment que la part de l'euro dans les réserves mondiales pourrait atteindre 25 % d'ici deux ans seulement.

Pendant des années, les banques centrales ont été les acheteurs à long terme des actifs américains, mais alors qu’elles commencent à se retirer du dollar et à rechercher des alternatives telles que l’or, l’euro et le yuan, l’ordre monétaire mondial subit une restructuration importante.

La perte de confiance dans la « supériorité économique américaine », conjuguée à la volatilité géopolitique, rend les investissements autrefois considérés comme durables vulnérables à un retournement de situation. Bien qu'aucun signe de fuite massive du dollar ne soit observé, les mouvements discrets des secteurs privé et public créent des vents contraires importants qui devraient perdurer encore un certain temps.

Source : https://baoquangninh.vn/dieu-nghiem-trong-dang-xay-ra-voi-dong-usd-3363940.html

Comment (0)