Viele Unternehmen haben nach Betriebsprüfungen Hunderte Milliarden, Tausende Milliarden Dong „überbewertet“ – Foto: AI

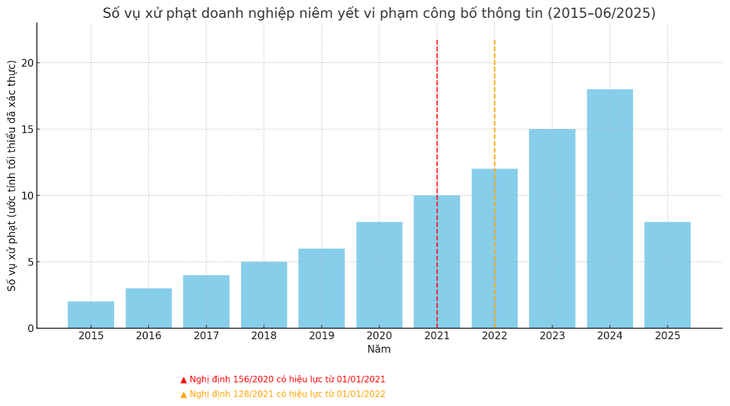

Der starke Anstieg der Bußgelder spiegelt die strenge Aufsicht der Verwaltungsbehörde wider. Es wurden jedoch auch viele Fragen zur Qualität der Rechnungslegung börsennotierter Unternehmen aufgeworfen. Wie wird mit „bekannten“ Unternehmen mit Abweichungen von Hunderten oder Tausenden von Milliarden verfahren? Wann werden sie „genannt“?

Viele Unternehmen haben nach der Betriebsprüfung ihre Gewinne „verzerrt“

In einer kürzlich erlassenen Entscheidung hat die Wertpapierkommission die Vietnam Electricity Construction Joint Stock Corporation (VNE) wegen zahlreicher Verstöße mit einer Geldstrafe belegt.

Einschließlich des Fehlers, im Finanzbericht 2023 falsche Informationen offenzulegen. Konkret betrug der Gewinn nach Steuern im von VNE erstellten Bericht für das vierte Quartal 2024 mehr als 1,3 Milliarden VND, nach der Prüfung ergab sich jedoch ein Verlust von mehr als 28 Milliarden VND, was einer Differenz von 2.225 % entspricht.

Auch in der Vergangenheit wurden viele Unternehmen für ähnliche Verstöße bestraft. Bei den meisten dieser Unternehmen wurde der Nachsteuergewinn bei Betriebsprüfungen deutlich nach unten korrigiert. Es sei betont, dass dieser Unterschied kein neues Phänomen ist. Allerdings wurden diese Verstöße in der Vergangenheit nicht so häufig geahndet wie heute.

Im Gespräch mit Tuoi Tre sagte ein langjähriger Wirtschaftsprüfer, dass die Veröffentlichung großer Mengen falscher Zahlen die Rechte der Anleger direkt beeinträchtige.

Unternehmen, die schwere Verstöße begehen, wiederholt Verstöße begehen oder vorsätzlich Berichte fälschen, können neben Geldstrafen mit der Aussetzung ihrer Transaktionen, dem Entzug ihres Status als Aktiengesellschaft oder sogar mit der Übergabe ihrer Akten an eine Ermittlungsbehörde rechnen, wenn Anzeichen für Wertpapierdelikte, Betrug oder Finanzbetrug vorliegen.

Daten: FIDT Companion Hub

Laut Herrn Ta Quoc Duong, Leiter der Geschäftsabteilung von Hub Dong Hanh bei der FIDT Investment Joint Stock Company, wird die Offenlegung falscher Gewinninformationen zwischen selbst erstellten und geprüften Jahresabschlüssen als Verstoß gegen die Informationsoffenlegungspflicht gemäß Klausel 5, Artikel 42 des Dekrets 156/2020 angesehen, das durch Klausel 33, Artikel 1 des Dekrets 128/2021 geändert und ergänzt wurde.

Herr Duong sagte, dass vor dieser Regelung die Veröffentlichung falscher Informationen oder das Verbergen von Informationen bei Wertpapieraktivitäten bestraft, wenn nicht gar strafrechtlich verfolgt würde.

Frühere Regelungen erschwerten den Aufsichtsbehörden die Feststellung von Verstößen, insbesondere in Fällen, in denen es große Unterschiede bei den Gewinnen zwischen den selbst gemeldeten und den geprüften Berichten gab.

Gleichzeitig helfen die geltenden Vorschriften den Verwaltungsbehörden dabei, Verstöße leicht zu erkennen und umgehend Strafen zu verhängen. Herr Duong meinte, dies könnte der Hauptgrund für die gestiegene Zahl der Strafen in letzter Zeit sein.

Buchhaltungsqualitätsproblem oder vorsätzlicher Betrug?

Im Gespräch mit Tuoi Tre, einem ehemaligen Leiter der vietnamesischen Vereinigung der Buchhalter und Wirtschaftsprüfer, hieß es, es gebe viele Gründe für fehlerhafte Finanzberichte.

Erstens machen manche Unternehmen absichtlich Fehler. „Das liegt nicht immer an der schlechten Qualität der Buchhaltung. In vielen Fällen machen Unternehmen absichtlich Fehler, weil die Strafen in der Vergangenheit nicht streng waren und sie bereit sind, Schlupflöcher auszunutzen“, sagte er.

Neben dem absichtlichen Faktor liege auch die Qualität der Buchführung, insbesondere bei der Anwendung internationaler Rechnungslegungsstandards, als Ursache vor, so der Experte.

Darüber hinaus meldeten einige Unternehmen Gewinne, die sich nach der Prüfung jedoch in großen Verlusten zeigten. Dies lag nicht an einer fehlerhaften Buchführung, sondern an der Anwendung unterschiedlicher Finanzmechanismen zu unterschiedlichen Zeitpunkten, beispielsweise der Rückstellung für uneinbringliche Forderungen.

Herr Duong stimmte zu, dass viele Unternehmen noch immer Mängel in der Buchhaltung und den internen Kontrollsystemen aufweisen. Fehler bei der Erfassung von Einnahmen, Ausgaben, der Vermögensbewertung oder der Rückstellungsbildung sind oft auf Inkonsistenzen bei der Anwendung der vietnamesischen Buchhaltungsstandards (VAS) oder auf Einschränkungen der beruflichen Leistungsfähigkeit zurückzuführen.

Dies führt dazu, dass sich der selbst erstellte Jahresabschluss erheblich von geprüften Berichten unterscheidet, bei denen die Standards strenger und unabhängiger angewendet werden.

„Es lässt sich nicht leugnen, dass eine Reihe von Unternehmen die ‚Lücke‘ zwischen der Veröffentlichung selbst erstellter und geprüfter Finanzberichte bewusst ausnutzen, um ihre eigenen Interessen zu verfolgen“, sagte Herr Duong.

Das „Buchschönmachen“ zur Gewinnsteigerung in Eigenberichten zielt häufig darauf ab, den Aktienkurs zu erhöhen, das Image vor der Ausgabe von Aktien zu verbessern oder die Bedingungen für die Aufnahme von Fremdkapital und die Ausgabe von Anleihen aufrechtzuerhalten.

Unternehmen müssen die Qualität ihrer Wirtschaftsprüfung und Rechnungslegung im neuen Kontext verbessern

Der ehemalige Vorsitzende der vietnamesischen Vereinigung der Buchhalter und Wirtschaftsprüfer sagte, dass Unternehmen ihre Buchhaltungskapazitäten verbessern und neue Standards einhalten müssten, während staatliche Behörden klare und einheitliche Vorschriften erlassen müssten, um die rechtlichen Risiken für Unternehmen zu minimieren.

Herr Ta Quoc Duong sagte, der starke Anstieg der Zahl der bestraften Unternehmen spiegele auch den Prozess der Verfeinerung des Rechtsrahmens und der Verschärfung der Aufsicht durch die Verwaltungsbehörden wider.

Im Rahmen der Bemühungen Vietnams, einen transparenten Aktienmarkt aufzubauen, werden die Vorschriften zur Offenlegung von Informationen stark verschärft, um die Anleger zu schützen und die Marktqualität zu verbessern.

Dies ist ein wichtiger vorbereitender Schritt auf dem Weg zum Ziel, den vietnamesischen Aktienmarkt von einem „Grenzmarkt“ zu einem „Schwellenmarkt“ aufzuwerten.

BINH KHANH

Quelle: https://tuoitre.vn/loi-nhuan-venh-tien-ti-sau-kiem-toan-goc-khuat-chat-luong-ke-toan-hay-co-tinh-gian-doi-20250702193440154.htm

Kommentar (0)