“หากคุณยังอายุน้อยและมีสุขภาพแข็งแรง คุณไม่จำเป็นต้องซื้อประกันชีวิตอีกต่อไป”

นี่เป็นหนึ่งในความเข้าใจผิดที่พบบ่อยในหมู่คนหนุ่มสาว อันที่จริงแล้ว ความเยาว์วัยถือเป็นข้อได้เปรียบ เพราะในช่วงวัยนี้ ซึ่งโดยปกติแล้วจะมีสุขภาพแข็งแรง บริษัทประกันจะอนุมัติกรมธรรม์ประกันภัยที่มีเบี้ยประกันต่ำ (เบี้ยประกันมาตรฐาน) ได้อย่างง่ายดาย แต่เมื่ออายุมากขึ้น ร่างกายเริ่มแสดงอาการเจ็บป่วย บริษัทประกันอาจอนุมัติกรมธรรม์ประกันภัยที่มีเบี้ยประกันสูงกว่าเบี้ยประกันมาตรฐาน หรืออาจปฏิเสธที่จะออกกรมธรรม์ประกันภัย หลายคนเริ่มซื้อกรมธรรม์ประกันภัยเมื่อพบปัญหาสุขภาพ อย่างไรก็ตาม ในช่วงเวลานี้ โรคประจำตัวจะถูกยกเว้นหรือถูกปฏิเสธการทำประกัน

อีกหนึ่งความเข้าใจผิดที่พบบ่อยในหมู่คนหนุ่มสาวคือ การซื้อประกันสุขภาพ (บัตรประกันสุขภาพ) รายปีก็เพียงพอแล้ว และไม่จำเป็นต้องทำประกันชีวิต อันที่จริง ประกันสุขภาพรายปีมีเบี้ยประกันต่ำเฉพาะตอนที่คุณอายุน้อยและมีสุขภาพแข็งแรงเท่านั้น อย่างไรก็ตาม ใบสมัครจะถูกประเมินใหม่ทุกปี ดังนั้นหากมีปัญหาสุขภาพในปีถัดไป เบี้ยประกันก็จะสูงขึ้นมากหรือไม่สามารถต่ออายุได้ ประกันชีวิตที่มอบความคุ้มครองระยะยาวจะสร้างความมั่นใจสูงสุดให้กับลูกค้า

“เมื่อคุณมีเงินมากคุณควรซื้อประกันชีวิต”

หลายคนเชื่อว่าประกันชีวิตเหมาะสำหรับผู้ที่มีรายได้เฉลี่ยหรือสูงกว่า อันที่จริง ผลิตภัณฑ์ประกันชีวิตในปัจจุบันได้รับการออกแบบมาหลากหลายรูปแบบ พร้อมค่าธรรมเนียมที่ยืดหยุ่น เหมาะกับกลุ่มรายได้ที่หลากหลาย

กลุ่มผู้มีรายได้น้อยหรือผู้ที่ยังไม่พร้อมที่จะใช้จ่ายกับประกันชีวิตอาจพิจารณาผลิตภัณฑ์ที่เรียบง่าย เน้นการคุ้มครอง มีระยะเวลาชำระเบี้ยประกันสั้น หรือมีข้อผูกมัดในการคืนเงิน เช่น ผลิตภัณฑ์ประกันชีวิตแบบมีกำหนดระยะเวลา

กลุ่มผู้มีรายได้สูงที่ต้องการทั้งความคุ้มครองความเสี่ยงและการสะสมสินทรัพย์ในระยะกลางและระยะยาวสามารถพิจารณาผลิตภัณฑ์ประกันภัยที่เชื่อมโยงกับการลงทุนได้ ผู้ที่ต้องการความคุ้มครองที่ครอบคลุมสามารถเข้าร่วมแพ็คเกจประกันภัยเสริมเพิ่มเติมสำหรับการดูแลสุขภาพ โรคร้ายแรง และอื่นๆ

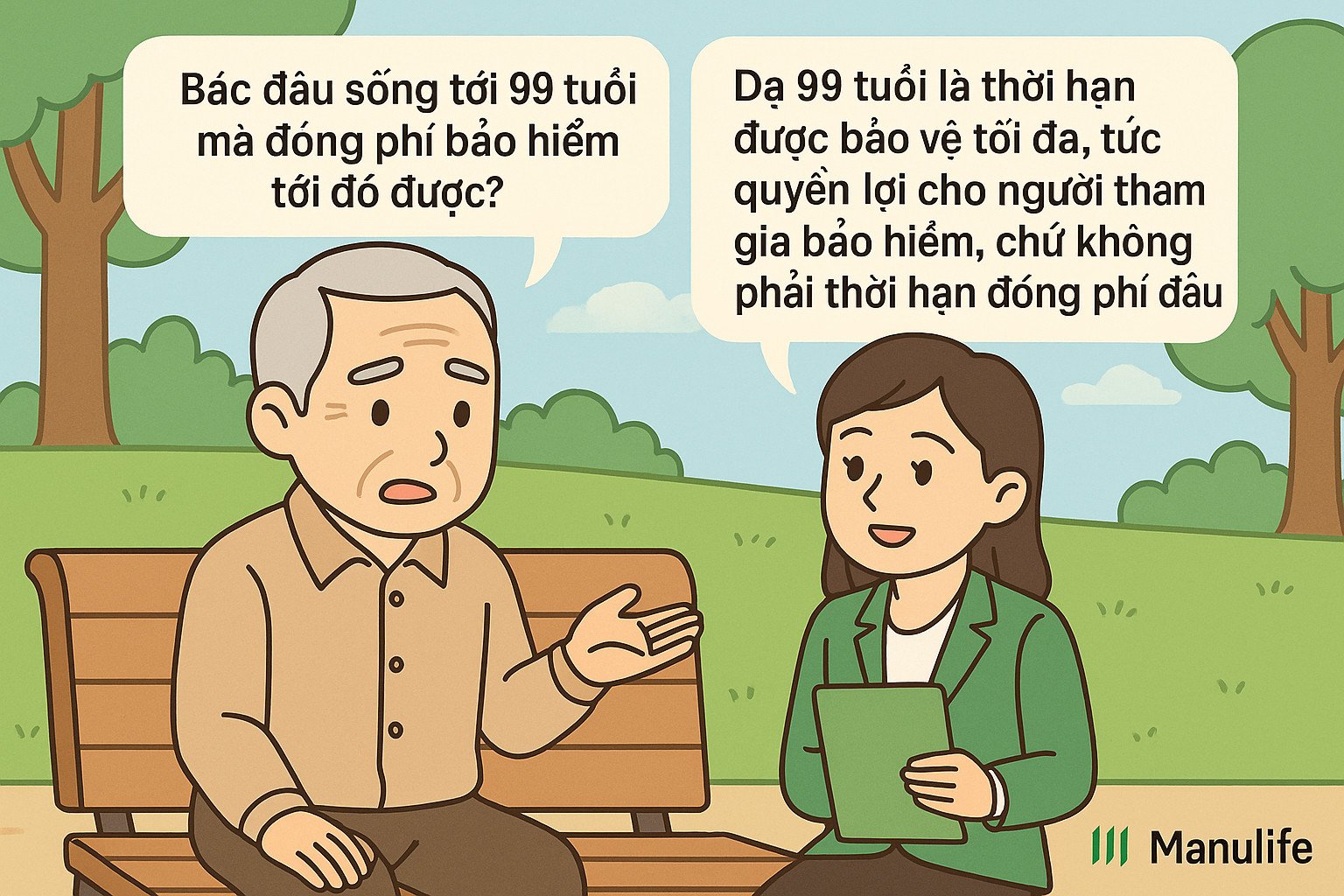

“ที่ปรึกษาบอกจะจ่ายให้ 15 ปี แต่สัญญาบอกว่าจะหมดอายุเมื่ออายุ 99 ปี เกิดอะไรขึ้น?”

นี่เป็นความเข้าใจผิดที่พบบ่อย ซึ่งเกิดจากการไม่แยกแยะระหว่าง 'ระยะเวลาชำระเบี้ยประกัน' และ 'ระยะเวลาสัญญา' อย่างชัดเจน

ระยะเวลาสัญญา (เรียกอีกอย่างว่าระยะเวลาประกันภัย) คือช่วงเวลาสูงสุดที่ลูกค้าได้รับความคุ้มครองตามสัญญาประกันภัย

ระยะเวลาชำระเบี้ยประกันภัย คือ ระยะเวลาที่ลูกค้าต้องชำระเบี้ยประกันภัยเพื่อเอาประกันภัย

ผลิตภัณฑ์แบบดั้งเดิมมักจะมีระยะเวลาการชำระเบี้ยประกันภัยและระยะเวลาสัญญาเท่ากัน คือ 10, 15 และ 20 ปี ลูกค้าสามารถเลือกระยะเวลาการชำระเบี้ยประกันภัยและระยะเวลาสัญญาได้เมื่อทำประกันภัย

เมื่อเทียบกับผลิตภัณฑ์แบบดั้งเดิม ผลิตภัณฑ์ประกันภัยแบบผูกมัดการลงทุนที่ได้รับความนิยมในปัจจุบันมีความยืดหยุ่นมากกว่า ลูกค้าไม่จำเป็นต้องเลือกระยะเวลาของสัญญาเมื่อทำประกันภัย แต่โดยปกติแล้วระยะเวลาคุ้มครองสูงสุดของสัญญาจะกำหนดไว้จนกว่าลูกค้าจะอายุครบ 99 ปี

ลูกค้าจะต้องชำระเบี้ยประกันภัยขั้นต่ำในช่วง 3 หรือ 4 ปีแรก จากนั้นจึงมีสิทธิเลือกที่จะหยุดชำระเบี้ยประกันภัยหรือชำระเบี้ยประกันภัยต่อไปได้อย่างยืดหยุ่นจนถึงปีที่ 10, 15, 20 หรือนานกว่านั้น ขึ้นอยู่กับความต้องการ สัญญาประกันภัยจะยังคงมีผลบังคับใช้หากมูลค่ากรมธรรม์ประกันภัยเพียงพอที่จะครอบคลุมค่าใช้จ่ายประกันภัย นอกจากนี้ ลูกค้ายังสามารถยกเลิกสัญญาก่อนสิ้นสุดสัญญาและรับมูลค่ากรมธรรม์ประกันภัย (ถ้ามี) ณ เวลาที่สัญญาสิ้นสุดลง แต่ไม่จำเป็นต้องชำระเบี้ยประกันภัยจนกว่าจะอายุ 99 ปีจึงจะได้รับมูลค่ากรมธรรม์ประกันภัย

ยกตัวอย่างเช่น คุณเหงียน ถิ เอ (อายุ 30 ปี) เข้าร่วมแพ็คเกจประกันชีวิตแบบควบหน่วยลงทุนของแมนูไลฟ์ ซึ่งมีระยะเวลาคุ้มครองถึงอายุ 99 ปี ซึ่งหมายความว่าสัญญาของเธอมีระยะเวลา 69 ปี หลังจากชำระเบี้ยประกันภัยภาคบังคับครบ 3-4 ปี คุณเอสามารถเลือกที่จะชำระเบี้ยประกันภัยต่อไปจนถึงปีที่ 10, 15 หรือ 20 ของสัญญา ขึ้นอยู่กับความสามารถทางการเงินและความต้องการ โดยไม่จำเป็นต้องชำระเบี้ยประกันภัยตลอดอายุสัญญา 69 ปี นอกจากนี้ เธอยังสามารถเลือกยกเลิกสัญญาเมื่ออายุครบ 70 ปี และรับเงินตามมูลค่าสัญญาในขณะนั้น โดยไม่ต้องรอจนถึงอายุ 99 ปี

“จ่ายค่าธรรมเนียมมาหลายปี ถอนออกมาไม่มาก!”

ธรรมชาติของประกันชีวิตคือการปกป้องคุณจากความเสี่ยงที่ไม่คาดคิด ซึ่งแตกต่างจากการออมเงินในธนาคารหรือการลงทุนรูปแบบอื่นๆ เมื่อคุณทำประกันชีวิต ไม่ว่าคุณจะเพิ่งชำระเบี้ยประกันเพียง 1 เดือนหรือชำระเบี้ยประกันมาเป็นเวลานาน หากเกิดความเสี่ยง (เช่น อุบัติเหตุ เสียชีวิต ทุพพลภาพถาวร ฯลฯ) บริษัทประกันจะจ่ายเงินชดเชยให้คุณสูงกว่าเบี้ยประกันที่คุณจ่ายไปหลายเท่า

นอกจากนี้ ประกันชีวิตเป็นผลิตภัณฑ์ระยะยาว ดังนั้นเพื่อให้มีมูลค่าสะสม คุณจึงจำเป็นต้องมุ่งมั่นที่จะลงทุนระยะยาว หากคุณลงทุนเพียงไม่กี่ปีแรกและถอนเงิน มูลค่าเงินคืนจะไม่สูงนัก เนื่องจากเบี้ยประกันส่วนใหญ่ของคุณถูกจัดสรรไปเป็นค่าใช้จ่ายต่างๆ เช่น ค่าธรรมเนียมเริ่มต้น ค่าธรรมเนียมความเสี่ยง ค่าธรรมเนียมการจัดการสัญญา ค่าธรรมเนียมการจัดการกองทุน ค่าคอมมิชชั่นตัวแทน ฯลฯ

ดังนั้น คุณควรรักษาสัญญาประกันภัยระยะยาวไว้ เมื่อครบกำหนด มูลค่าสะสมของคุณจะเพิ่มขึ้นอย่างมาก นอกจากนี้ คุณยังจะได้รับสิทธิประโยชน์อื่นๆ เช่น โบนัสตามสัญญา กำไรจากการลงทุน หากเข้าร่วมผลิตภัณฑ์ประกันภัยที่เชื่อมโยงกับการลงทุน เป็นต้น

ประกันชีวิตคือแผนการเงินระยะยาว คุณไม่สามารถคาดการณ์อนาคตได้ แต่คุณสามารถเตรียมพร้อมรับมือและลดภาระทางการเงินหากเกิดความเสี่ยงได้ ความเข้าใจที่ถูกต้อง การมีส่วนร่วมอย่างถูกต้อง และการรักษาไว้อย่างถูกต้อง คือหนทางที่จะเพิ่มมูลค่าของประกันภัยให้สูงสุด ช่วยให้คุณรู้สึกมั่นคงยิ่งขึ้นเมื่อเผชิญกับการเปลี่ยนแปลงที่ไม่คาดคิดในชีวิต

(ที่มา: แมนูไลฟ์)

ที่มา: https://vietnamnet.vn/nhung-lam-tuong-khien-nhieu-nguoi-bo-qua-bao-hiem-nhan-tho-2412535.html

![[ข่าวการเดินเรือ] กว่า 80% ของความสามารถในการขนส่งตู้คอนเทนเนอร์ทั่วโลกอยู่ในมือของ MSC และพันธมิตรการขนส่งรายใหญ่](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/7/16/6b4d586c984b4cbf8c5680352b9eaeb0)

การแสดงความคิดเห็น (0)