“การ์ด” ที่สร้างกำไรให้ SSI ตลอดหลายปีที่ผ่านมา

บริษัท SSI Securities ก่อตั้งเมื่อวันที่ 27 ธันวาคม พ.ศ. 2542 จดทะเบียนประกอบธุรกิจเมื่อวันที่ 5 เมษายน พ.ศ. 2543

ในช่วงแรก SSI มีทุนจดทะเบียน 6 พันล้านดอง ในเดือนเมษายน 2566 สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) อนุญาตให้หน่วยงานนี้เพิ่มทุนจดทะเบียนเป็นมากกว่า 15,000 พันล้านดอง

กิจกรรมหลักของ SSI ได้แก่ การเป็นนายหน้าซื้อขายหลักทรัพย์ การซื้อขายหลักทรัพย์ การรับประกันการจัดจำหน่ายหลักทรัพย์ การดูแลหลักทรัพย์ การให้คำปรึกษาทางการเงินและการลงทุนในหลักทรัพย์ จากนั้นจึงเป็นการซื้อขายหลักทรัพย์แบบมาร์จิ้นและอนุพันธ์

อย่างไรก็ตาม หากมองย้อนกลับไปที่ประวัติการเพิ่มทุนและรายงานทางการเงินของ SSI ในช่วงหลายปีที่ผ่านมา พบว่ากิจกรรมนายหน้าซื้อขายหลักทรัพย์ของ SSI ดำเนินไปอย่างเชื่องช้า ส่งผลให้มีกำไรน้อย

ในขณะเดียวกัน กิจกรรมการกู้ยืมเงินเพื่อซื้อหลักทรัพย์ก็มีความโดดเด่น ส่งผลให้ SSI มีกำไรหลายพันล้านดองอย่างต่อเนื่อง

รายงานทางการเงินที่ผ่านการตรวจสอบของบริษัทแม่ประจำปี 2565 ระบุว่า SSI มียอดดอกเบี้ยจากการปล่อยกู้และลูกหนี้มากกว่า 1,800 พันล้านดอง ขณะที่ในช่วงเวลาเดียวกันของปี 2564 ตัวเลขนี้สูงกว่า 1,570 พันล้านดอง ส่วนในปี 2563 SSI มียอดดอกเบี้ยจากกิจกรรมการปล่อยกู้สูงถึง 525 พันล้านดอง

จะเห็นได้ว่ากำไรจากการกู้ยืมเงินเพื่อซื้อหลักทรัพย์และการกู้ยืมเงินเพื่อซื้อล่วงหน้าสำหรับลูกค้าได้กลายมาเป็น "เค้กก้อนโต" ที่ SSI สามารถใช้ประโยชน์ได้ตลอดหลายปีที่ผ่านมา

ในส่วนของรายได้จากนายหน้าและกิจกรรมอื่นๆ ของ SSI ในช่วงหลายปีที่ผ่านมา ถือว่าค่อนข้างซบเซาเนื่องจากต้นทุนการดำเนินงานที่สูง

โดยเฉพาะอย่างยิ่ง ต้นทุนนายหน้าซื้อขายหลักทรัพย์ที่บันทึกในรายงานทางการเงินของบริษัทแม่ในปี 2565 สูงถึง 1,336 พันล้านดอง ในปี 2564 อยู่ที่ 1,494 พันล้านดอง และในปี 2563 อยู่ที่ 625 พันล้านดอง

SSI ละเมิดกฎหมายว่าด้วยสถาบันสินเชื่อหรือไม่?

นอกเหนือจากการเพิ่มขึ้นของสินเชื่อธนาคารและเงินทุนจดทะเบียนสำหรับการกู้ยืมเงินเพื่อซื้อหลักทรัพย์ตามที่ลาวดองรายงานไว้ก่อนหน้านี้ เงินฝากของ SSI ยังคงเพิ่มขึ้นอย่างรวดเร็วและต่อเนื่องตลอดหลายปีที่ผ่านมา

จำได้ว่าเมื่อปลายเดือนเมษายน 2566 นักลงทุนบริษัทหลักทรัพย์ SSI หลายรายได้รับหนังสือแจ้งจากที่ปรึกษาเกี่ยวกับผลิตภัณฑ์เงินฝากประจำใหม่ของ SSI ซึ่งคล้ายกับกิจกรรมการฝากเงินในธนาคาร

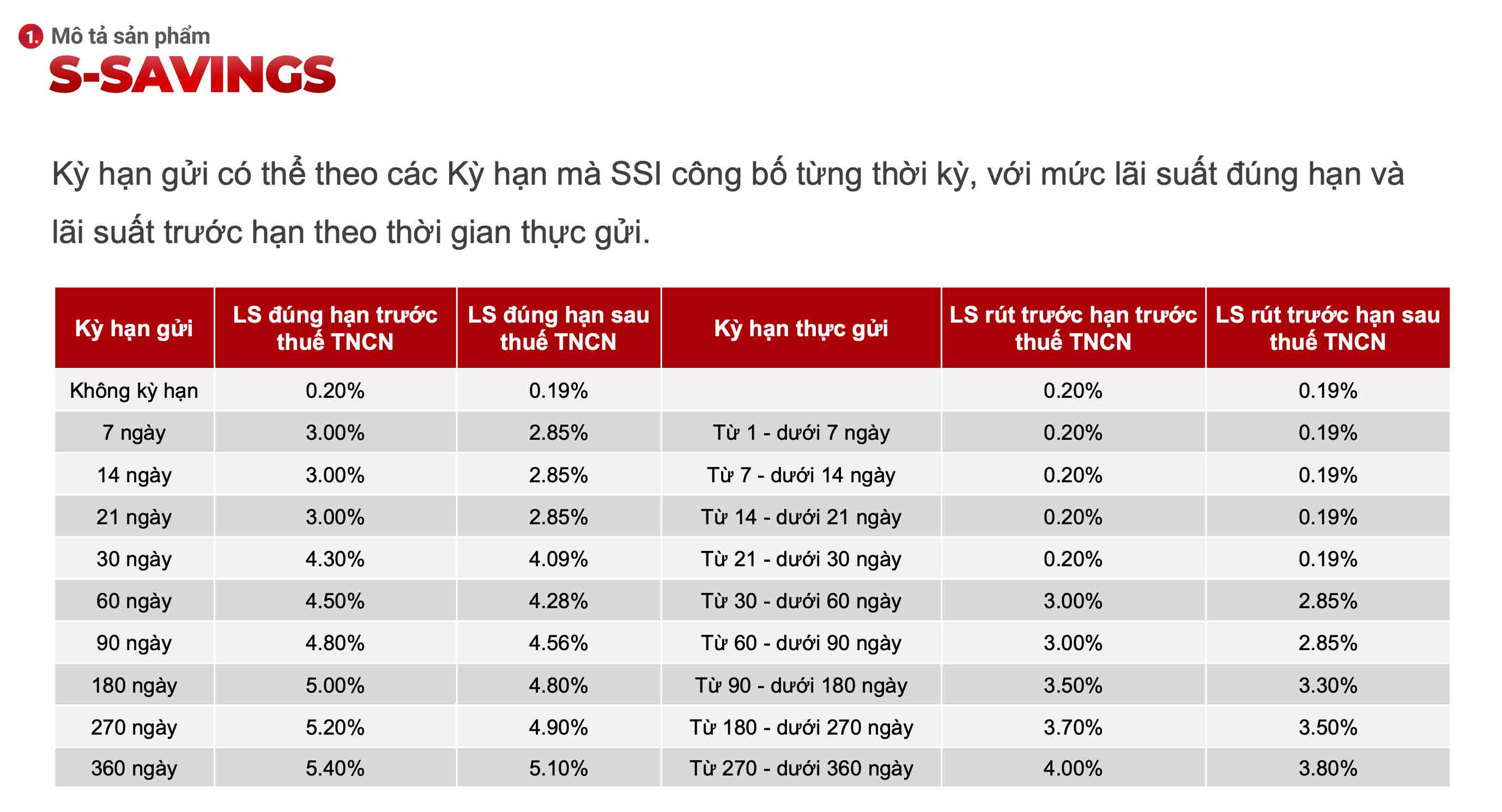

ตามคำเชิญ ผลิตภัณฑ์เงินฝากของ SSI นี้เรียกว่า S-savings ซึ่งช่วยเพิ่มประสิทธิภาพกระแสเงินสดที่ไม่ได้ใช้งาน มีความยืดหยุ่นในการกำหนดระยะเวลา และเชื่อมโยงอำนาจซื้อหุ้น... ในขณะนี้ ตลาดหุ้นมีสภาพคล่องต่ำ ขณะที่อัตราดอกเบี้ยเงินฝากออมทรัพย์ของธนาคารต่างๆ กำลังปรับตัวลดลง ดังนั้นจึงมีนักลงทุนจำนวนมากให้ความสนใจในผลิตภัณฑ์นี้ของ SSI

SSI เชื่อว่าการพัฒนาผลิตภัณฑ์ S-Savings มีเป้าหมายเพื่อเพิ่มผลกำไรสูงสุดจากจำนวนเงินที่มีอยู่ในบัญชีซื้อขายปกติหรือบัญชีมาร์จิ้นภายในระยะเวลาที่กำหนด

ตามคำนำ ผู้ลงทุนสามารถรับอัตราดอกเบี้ย 4.5% ต่อปี สำหรับระยะเวลาการฝากเงินที่สั้นเป็นพิเศษ 1-2 สัปดาห์ และอัตราดอกเบี้ย 7-7.7% ต่อปี สำหรับระยะเวลาการฝากเงินที่ต่ำกว่า 6 เดือน

ทั้งนี้ ข้อ 2 มาตรา 8 แห่งพระราชบัญญัติสถาบันสินเชื่อ บัญญัติไว้ว่า “บุคคลและองค์กรที่มิใช่สถาบันสินเชื่อ ห้ามมิให้ดำเนินกิจกรรมการธนาคารโดยเด็ดขาด ยกเว้นธุรกรรมมาร์จิ้น และธุรกรรมซื้อขายหลักทรัพย์ของบริษัทหลักทรัพย์”

ความคลุมเครือในการนำผลิตภัณฑ์ S-Savings ของบริษัทหลักทรัพย์ เอสเอสไอ เข้ามาใช้ ทำให้เกิดคำถามว่าหน่วยงานนี้มีการระดมเงินฝากจริงหรือไม่

ภายในเดือนธันวาคม พ.ศ. 2566 ก.ล.ต. จะต้องออก “คำขาด” กำหนดให้บริษัทหลักทรัพย์ (SC) ไม่ดำเนินกิจกรรมที่ทำให้ลูกค้า/นักลงทุนเข้าใจว่า SC มีหน้าที่รับเงินฝาก และต้องชำระธุรกรรมทั้งหมดที่เกิดขึ้นที่เกี่ยวข้องกับกิจกรรมนี้ ภายในวันที่ 30 มิถุนายน พ.ศ. 2567

กรณีบริษัทหลักทรัพย์มีกิจกรรมให้ลูกค้า/ผู้ลงทุนได้รับ/สนับสนุนดอกเบี้ยในจำนวนเงินที่ยังไม่ได้เกิดธุรกรรม ต้องหยุดการเจรจา/ลงนามสัญญาใหม่ทันที และต้องชำระธุรกรรมทั้งหมดที่เกิดขึ้นที่เกี่ยวข้องกับกิจกรรมดังกล่าว ภายในวันที่ 30 มิถุนายน 2567

รายงานทางการเงินสะสมปี 2566 ระบุว่าเงินฝากลูกค้า SSI อยู่ที่เกือบ 5,300 พันล้านดอง โดยเงินฝากของนักลงทุนสำหรับธุรกรรมหลักทรัพย์ภายใต้การจัดการวิธีบริษัทหลักทรัพย์อยู่ที่ 4,643 พันล้านดอง (คิดเป็น 88%)

ในปี 2565 2564 และ 2563 เงินฝากของลูกค้าที่บันทึกไว้ ณ สิ้นปีมีจำนวนถึง 4,715 พันล้านดอง 7,246 พันล้านดอง และ 4,812 พันล้านดอง ตามลำดับ

คาดว่าเงินฝากของนักลงทุนสำหรับธุรกรรมหลักทรัพย์ที่บริหารจัดการโดยบริษัทหลักทรัพย์คิดเป็น 85-90% ของเงินฝากทั้งหมด

ขณะเดียวกัน ธุรกิจการจัดการเงินของลูกค้าในบริษัทหลักทรัพย์ตามมาตรา 17 ของหนังสือเวียนที่ 121/2020/TT-BTC กำหนดว่าบริษัทหลักทรัพย์จะต้องสร้างระบบการจัดการแยกต่างหากสำหรับเงินของลูกค้า

โดยลูกค้าจะเปิดบัญชีโดยตรงที่ธนาคารพาณิชย์ที่บริษัทหลักทรัพย์เลือกให้บริหารจัดการเงินซื้อขายหลักทรัพย์

นอกจากนี้ บริษัทหลักทรัพย์ยังได้รับอนุญาตให้เปิดบัญชีเฉพาะทางในธนาคารเพื่อจัดการเงินฝากซื้อขายหลักทรัพย์ของลูกค้าได้

กฎระเบียบนี้มีวัตถุประสงค์เพื่อจำกัดความเสี่ยงสำหรับนักลงทุน หลีกเลี่ยงการละเมิดเงินทุนหรือการสูญเสียสภาพคล่อง

ก่อนหน้านี้ในเดือนธันวาคม 2565 สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ได้ออกคำสั่งปรับทางปกครองเป็นเงิน 200 ล้านดองในด้านหลักทรัพย์และตลาดหลักทรัพย์ให้กับบริษัทหลักทรัพย์ SSI

สาเหตุของค่าปรับเนื่องจากบริษัทนี้ละเมิดกฎระเบียบเกี่ยวกับข้อจำกัดในการให้สินเชื่อ ได้แก่ การให้สินเชื่อแก่ลูกค้าผ่านสัญญาฝากและซื้อพันธบัตร และสัญญาซื้อหลักทรัพย์

แหล่งที่มา

การแสดงความคิดเห็น (0)