เมื่อเร็วๆ นี้ บริษัท SMBC Vietnam Prosperity Bank Finance Company Limited (FE Credit) ได้ประกาศข้อมูลเกี่ยวกับสถานการณ์ทางการเงินของตนในตลาดหลักทรัพย์ ฮานอย (HNX) เป็นระยะๆ

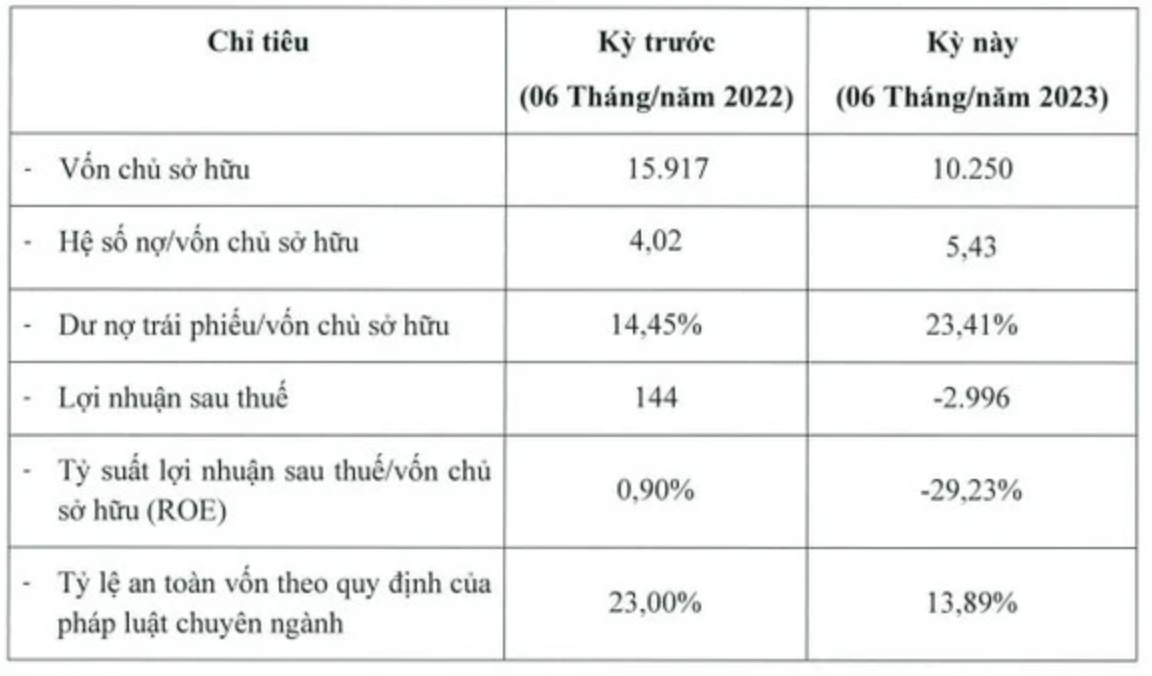

ทั้งนี้ ในช่วง 6 เดือนแรกของปี 2566 บริษัทฯ มีผลขาดทุน 2,996 พันล้านดอง ขณะที่ในช่วงเดียวกันของปีก่อน บริษัทฯ มีกำไร 144 พันล้านดอง ซึ่งตัวเลขดังกล่าวเกินกว่าผลขาดทุนรวมของบริษัทฯ ในปี 2565 ซึ่งอยู่ที่ 2,376 พันล้านดอง

การขาดทุนดังกล่าวส่งผลให้มูลค่าสุทธิของ FE Credit ลดลงเหลือ 10,250 พันล้านดองในช่วงนี้ จาก 13,240 พันล้านดองในช่วงต้นปี และลดลง 35% เมื่อเทียบกับช่วงเวลาเดียวกัน ผลตอบแทนต่อส่วนของผู้ถือหุ้น (ROE) ของบริษัทก็ลดลงจาก 0.9% เป็น -29.23% เช่นกัน

อัตราส่วนหนี้สินต่อทุนอยู่ที่ 5.43 เท่า อย่างไรก็ตาม หนี้สินต่อทุนพันธบัตรของบริษัทเพิ่มขึ้นจาก 14.45% เป็น 23.41% ดังนั้น ณ สิ้นไตรมาสที่ 2 ปี 2023 หนี้สินพันธบัตรและหนี้สินที่ต้องชำระของ FE Credit จึงเพิ่มขึ้นอย่างรวดเร็ว โดยแตะระดับ 2,400 พันล้านดองและ 55,658 พันล้านดอง ตามลำดับ

นอกจากนี้ อัตราส่วนความเพียงพอของเงินกองทุนของ FE Credit ตามที่กฎหมายเฉพาะกำหนดก็ลดลงจาก 23% ใน 6 เดือนแรกของปีก่อนมาอยู่ที่ 13.89%

ตามการเปิดเผยของคณะกรรมการบริหารของ FE Credit สาเหตุของการขาดทุนนั้นเกิดจากภาวะ เศรษฐกิจ ที่ไม่เอื้ออำนวยซึ่งส่งผลกระทบเชิงลบต่อกลุ่มผู้มีรายได้น้อย ซึ่งเป็นฐานลูกค้าหลักของ FE Credit อย่างต่อเนื่อง

ข้อมูลทางการเงินของ FE Credit ในครึ่งปีแรก พ.ศ. 2566 (หน่วย: พันล้านดอง) (ที่มา: HNX)

FE Credit ซึ่งเดิมเป็นแผนกสินเชื่อผู้บริโภคของ Vietnam Prosperity Joint Stock Commercial Bank ( VPBank , HoSE: VPB) ปัจจุบันเป็นบริษัทสินเชื่อผู้บริโภคชั้นนำในเวียดนามและมีส่วนแบ่งทางการตลาดที่โดดเด่น

บริษัทนี้เคยเป็น "ห่านทองคำ" ของ VPBank โดยมีส่วนสนับสนุนกำไร 40-50% ของธนาคารแม่มาหลายปี ในช่วงรุ่งเรือง FE Credit รายงานกำไรมากกว่า 3,700 พันล้านดอง

ตามการวิเคราะห์ของทีมวิเคราะห์ของ VNDirect Securities ผลประกอบการทางธุรกิจของ FE Credit ในปี 2022 ต่ำกว่าที่คาดไว้เนื่องจากหนี้เสียที่พุ่งสูงขึ้น FE Credit เปลี่ยนจากกำไรก่อนหักภาษี 610,000 ล้านดองในปี 2021 เป็นขาดทุน 3,000,000 ล้านดองในปี 2022

VNDirect ประมาณการว่าสินเชื่อคงค้างของ FE Credit ลดลง 2.7% เมื่อเทียบกับปีก่อนหรือเพิ่มขึ้น 3.4% เมื่อคำนวณสินเชื่อ 4,570 พันล้านดองที่ FE Credit ขายให้กับธนาคารแม่

รายได้จากการดำเนินงานรวมเพิ่มขึ้นเล็กน้อย 1.5% เมื่อเทียบกับปีก่อนเป็น 16,700 พันล้านดอง อย่างไรก็ตาม ค่าใช้จ่ายในการดำเนินงานและค่าเผื่อหนี้สงสัยจะสูญเพิ่มขึ้นอย่างมีนัยสำคัญ 28% และ 23% ตามลำดับ ส่งผลให้ FE Credit เปลี่ยนจากกำไรก่อนหักภาษี 610 พันล้านดองในปี 2021 เป็นขาดทุน 3,000 พันล้านดองในปี 2022 อัตราส่วนหนี้สูญพุ่งสูงขึ้นจาก 13.6% เมื่อสิ้นปี 2021 เป็น 20.4% เมื่อสิ้นปี 2022

คณะกรรมการบริหารของ VPBank ยังระบุด้วยว่าปี 2023 จะยังคงเป็นปีที่ยากลำบากสำหรับ FECredit โดยเฉพาะในช่วง 6 เดือนแรกของปี ธนาคารคาดว่าการดำเนินงานของ FE Credit จะค่อยๆ คงที่และมีกำไรในไตรมาสที่ 3 และ 4 ของปี 2023 อัตราการเติบโตของสินเชื่อโดยรวมจะชะลอตัวลง แต่การมุ่งเน้นไปที่ลูกค้าจะมีความเสี่ยงน้อย ลง

แหล่งที่มา

การแสดงความคิดเห็น (0)