ภายในสิ้นไตรมาสที่ 3 ปี 2567 ACB บรรลุผลการดำเนินงานโดยมีตัวชี้วัดทางการเงินที่รักษาไว้ได้ดี ยืนยันตำแหน่งของตนในฐานะธนาคารพาณิชย์ร่วมทุนที่มีการดำเนินงานมีประสิทธิภาพมากที่สุดแห่งหนึ่งในตลาด

รักษาความโดดเด่นในภาคค้าปลีก - ภาพ: ACB

รักษาความโดดเด่นในธุรกิจค้าปลีก

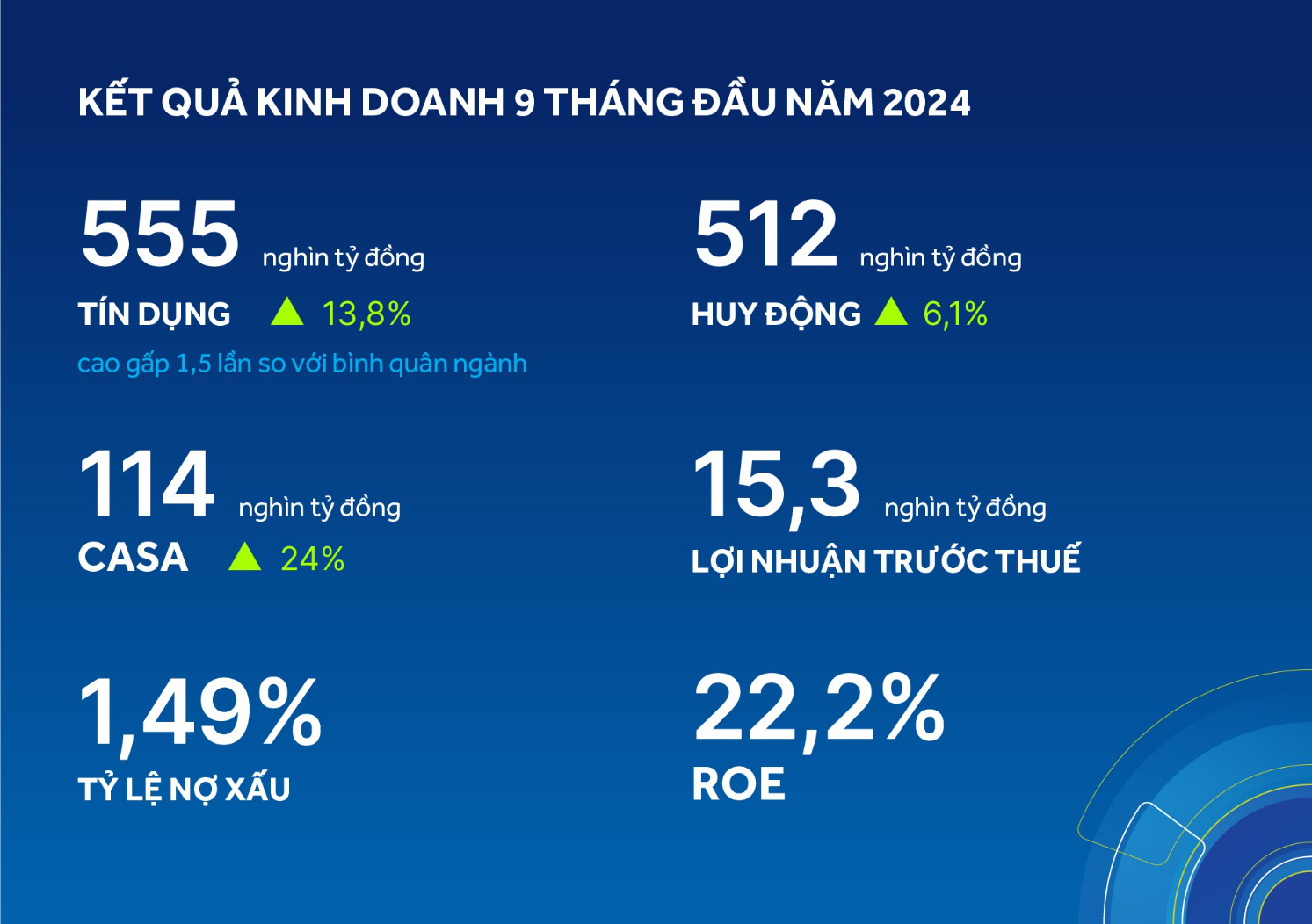

ณ วันที่ 30 กันยายน สินเชื่อของ ACB มีมูลค่า 555 ล้านล้านดอง เงินทุนที่ระดมได้มีมูลค่า 512 ล้านล้านดอง เติบโตเมื่อเทียบกับช่วงต้นปีที่ 13.8% และ 6.1% ตามลำดับ โดยเฉพาะอย่างยิ่ง อัตราการเติบโตของสินเชื่อสูงกว่าค่าเฉลี่ยของอุตสาหกรรม 1.5 เท่า และถือเป็นการเพิ่มขึ้นสุทธิสูงสุดในรอบ 10 ปีที่ผ่านมา

ทั้งนี้ยังแสดงให้เห็นว่า ACB ยังคงรักษาความได้เปรียบในกลุ่มค้าปลีกได้อย่างต่อเนื่อง และดำเนินกลยุทธ์การเติบโตที่สมดุลระหว่างบุคคลและธุรกิจได้ค่อนข้างดี เมื่อบันทึกอัตราการเติบโตสะสมของสินเชื่อมากกว่า% ในกลุ่มธุรกิจในช่วง 9 เดือนที่ผ่านมา

ในส่วนของ CASA ธนาคารได้ส่งเสริมโซลูชั่นเพื่อดึงดูดเงินฝากโดยเพิ่มผลประโยชน์ให้กับลูกค้า เช่น การดำเนินการตามแคมเปญ Smart Ally - การให้โซลูชั่นและผลประโยชน์ด้านการจัดการร้านค้าสำหรับครัวเรือนธุรกิจ การยกระดับบริการทางการเงินระดับไฮเอนด์สำหรับลูกค้าที่มีความสำคัญ

ด้วยเหตุนี้ เงินฝากตามความต้องการจึงสูงถึง 114 ล้านล้าน เพิ่มขึ้น 24% จากช่วงเวลาเดียวกันในปี 2566 และยังคงเป็นหนึ่งในธนาคารค้าปลีกที่มีอัตรา CASA สูงสุดในตลาดที่ 22.2%

กำไรก่อนหักภาษีในช่วง 9 เดือนแรกของปีอยู่ที่ 15.3 ล้านล้านดอง เพิ่มขึ้นเล็กน้อยร้อยละ 2 เมื่อเทียบกับปีก่อน โดยหลักมาจากการเติบโตของสินเชื่อ ค่าบริการ และการบริหารจัดการต้นทุนที่มีประสิทธิภาพ

อัตราส่วนหนี้สูญในไตรมาสที่ 3 อยู่ที่ 1.49% ซึ่งอยู่ในกลุ่มธนาคารที่มีหนี้สูญต่ำที่สุดในตลาด ต้นทุนการสำรองหนี้สูญในไตรมาสที่ 3 ต่ำกว่าระดับการสำรองหนี้สูญเฉลี่ยในสองไตรมาสแรกของปี

อัตราผลตอบแทนผู้ถือหุ้น (ROE) ของ ACB ยังคงอยู่ในระดับสูงที่ 22.2% และยังคงเป็นหนึ่งในกลุ่มผู้นำในอุตสาหกรรม - ภาพ: ACB

ธนาคารแห่งรัฐเวียดนามได้ปฏิบัติตามข้อกำหนดเกี่ยวกับอัตราส่วนสภาพคล่องที่ปลอดภัยอย่างเคร่งครัด โดยมีอัตราส่วน LDR อยู่ที่ 82.4% อัตราส่วนเงินทุนระยะสั้นสำหรับเงินกู้ระยะกลางและระยะยาวอยู่ที่ 20.7% อัตราส่วนเงินทุนที่ปลอดภัย (รายบุคคล) ณ สิ้นไตรมาสที่ 3 อยู่ที่ 11.3% ซึ่งสูงกว่าระดับที่ธนาคารแห่งรัฐเวียดนามกำหนดไว้มาก นอกจากนี้ ธนาคารยังได้พยายามควบคุมและปรับต้นทุนการดำเนินงานให้เหมาะสมที่ 8.2 ล้านล้านดอง เพิ่มขึ้นเล็กน้อย 3.8% ในช่วงเวลาเดียวกัน อัตราส่วน CIR ยังคงอยู่ที่ระดับต่ำที่ 32.7% ROE ของ ACB ยังคงอยู่ในระดับสูงที่ 22.2% และยังคงเป็นหนึ่งในกลุ่มผู้นำในอุตสาหกรรม

ส่วน ACBS ในไตรมาสที่ 3 ยังคงบันทึกผลการดำเนินงานที่ดี โดยมีกำไรก่อนหักภาษีเติบโตขึ้นมากกว่า 44% ในช่วงเวลาเดียวกัน

สะสม 9 เดือนแรกของปี กำไรก่อนหักภาษีเพิ่มขึ้น 67% จากการเติบโตของรายได้จากกิจกรรมธุรกิจหลักของ ACBS ได้แก่ รายได้ดอกเบี้ยจากการให้สินเชื่อเพื่อซื้อหลักทรัพย์ที่เพิ่มขึ้น 3 เท่า รายได้จากกิจกรรมการซื้อขายหลักทรัพย์ที่เพิ่มขึ้น 44% และรายได้จากกิจกรรมนายหน้าเพิ่มขึ้น 14% ในช่วงเวลาเดียวกัน โดยมีส่วนแบ่งการตลาดอยู่ที่ 2.68% เพิ่มขึ้น 0.24%

ส่งเสริมการธนาคารแบบดิจิทัล

ตามแนวทางของ รัฐบาล เกี่ยวกับการเติบโตที่เป็นมิตรต่อสิ่งแวดล้อมสำหรับปี 2021-2030 ธนาคารกำลังดำเนินกิจกรรมทางธุรกิจให้สอดคล้องกับโปรแกรมการดำเนินการพัฒนาอย่างยั่งยืนของอุตสาหกรรมการธนาคาร ซึ่งช่วยให้ผลประกอบการทางธุรกิจเป็นไปในเชิงบวกอย่างมากในช่วง 9 เดือนแรกของปี

ผลิตภัณฑ์และบริการ ACB ONE Digital Banking กำลังได้รับการส่งเสริม โดยในช่วงปลายไตรมาสที่ 3 มูลค่าธุรกรรมและจำนวนธุรกรรมออนไลน์เพิ่มขึ้นอย่างรวดเร็ว โดยเพิ่มขึ้น 32% และ 57% ตามลำดับเมื่อเทียบกับปี 2023 ลูกค้าต่างชื่นชอบ ACB ONE เป็นอย่างมากเนื่องจากประสบการณ์ที่สะดวกสบาย โปรแกรมสะสมคะแนนธุรกรรมเพื่อแลกรับของขวัญหลากหลายนับพันรายการ และเหมาะกับความต้องการที่หลากหลายของลูกค้าเป็นอย่างยิ่ง

กำลังส่งเสริมบริการ ACB ONE Digital Banking - ภาพ: ACB

ในไตรมาสที่ 3 ธนาคารได้เพิ่มวงเงินสินเชื่อสีเขียว/สังคมจาก 2,000 พันล้านดองเป็น 4,000 พันล้านดอง โดยมีอัตราดอกเบี้ยเพียง 6% ต่อปี เงื่อนไขพิเศษสูงสุด 24 เดือน เมื่อสิ้นเดือนกันยายน ACB ได้เบิกจ่ายสินเชื่อสีเขียว/สังคมไปแล้ว 73% คิดเป็นมูลค่า 2.9 ล้านล้านดอง ก่อนหน้านี้ ธนาคารได้ประกาศกรอบการเงินที่ยั่งยืน ซึ่งกำหนดมาตรฐานสำหรับการดำเนินงานในภาคการเงินสีเขียว

ล่าสุดในงาน "Unblocking capital, welcome opportunities" ซึ่งจัดขึ้นโดยธนาคารแห่งรัฐเพื่อเชื่อมโยงธนาคารและธุรกิจเข้าด้วยกัน คุณ Tu Tien Phat ผู้อำนวยการทั่วไปของ ACB กล่าวว่าปัจจุบันธนาคารได้จัดสรรเงินประมาณ 5,000 พันล้านดองเพื่อจัดหาเงินทุนให้กับวิสาหกิจขนาดกลางและขนาดย่อม เพื่อตอบสนองความต้องการด้านการผลิต ธุรกิจ และการนำเข้าและส่งออก โดยแพ็คเกจสินเชื่อนี้อาจเพิ่มเป็น 10,000 พันล้านดองหรือ 20,000 พันล้านดองได้ หากธุรกิจมีความต้องการเงินทุนสินเชื่อสีเขียวเพื่อตอบสนองความต้องการของพันธมิตรต่างประเทศ

ดำเนินกิจกรรมความรับผิดชอบต่อสังคมอย่างแข็งขัน

ในไตรมาสที่ 3 ธนาคารได้ร่วมกับหน่วยงานในท้องถิ่นและส่วนกลางดำเนินกิจกรรมด้านความมั่นคงทางสังคมเพื่อปรับปรุงและยกระดับคุณภาพชีวิตของประชาชน เช่น บริจาคเงิน 80,000 ล้านดองเพื่อสนับสนุนโครงการช่วยเหลือบ้านชั่วคราวและทรุดโทรมทั่วประเทศที่รัฐบาลริเริ่มขึ้น บริจาคเงิน 2,200 ล้านดองเพื่อร่วมมือกับระบบธนาคารเพื่อช่วยเหลือประชาชนในจังหวัดภาคเหนือบางแห่งที่ได้รับผลกระทบจากพายุและน้ำท่วม ใช้จ่ายเงินเกือบ 4,000 ล้านดองเพื่อสนับสนุนกิจกรรม ทางการศึกษา และดูแลผู้คนที่อยู่ในสภาวะยากลำบาก ผ่านกิจกรรมชุมชนที่เรียกว่า "การเดินทาง รักชีวิต" ในท้องที่ต่างๆ ทั่วประเทศ

เมื่อวันที่ 19 ตุลาคม ธนาคารบริจาคเงิน 10,000 ล้านดองให้กับคณะกรรมการประชาชนนครโฮจิมินห์เพื่อสนับสนุนโครงการประกันสังคมในนครโฮจิมินห์

ประธาน ACB ให้การสนับสนุนจังหวัด Dak Lak - ภาพ: ACB

ผ่านกิจกรรมสนับสนุนชุมชน ธนาคารมีส่วนสนับสนุนในการสร้างคุณค่าทางสังคมที่ยั่งยืนภายใต้ตัวอักษร "S" (สังคม) ในกลยุทธ์การพัฒนาอย่างยั่งยืน ESG (สิ่งแวดล้อม - สังคม - การกำกับดูแล) ตลอดจนมีบทบาทนำในการสร้างระบบการเงินที่ยั่งยืนและมีความรับผิดชอบ ในปี 2566 ธนาคารได้สนับสนุนงบประมาณแผ่นดินเป็นจำนวน 5,214 พันล้านดอง

ที่มา: https://tuoitre.vn/9-thang-2024-acb-tang-truong-tin-dung-cao-20241025160757694.htm

การแสดงความคิดเห็น (0)