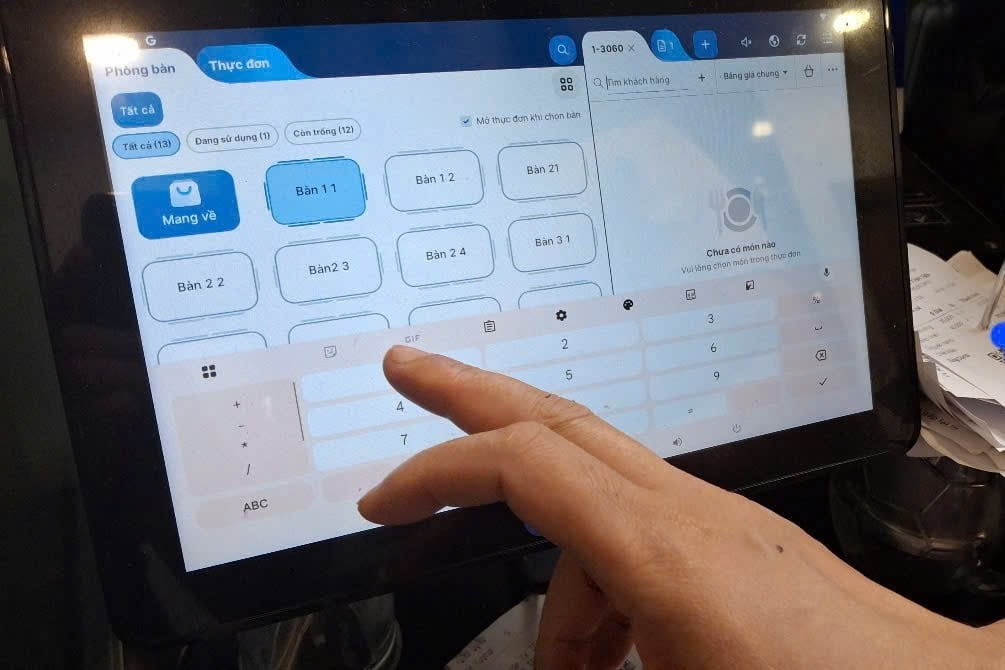

В контексте новой операционной системы, разработка которой еще не завершена, Декрет 70/2025/ND-CP после его вступления в силу породит одну из самых больших технических проблем: требование к продавцам собирать идентификационные данные покупателей для создания счетов-фактур.

Указ № 70 считается важным шагом на пути к прозрачности и модернизации системы налогового администрирования. Внедрение электронных счетов-фактур, формируемых с помощью контрольно-кассовых аппаратов, не только способствует повышению прозрачности операций, но и созданию справедливой деловой среды и сокращению бюджетных потерь.

На недавнем семинаре по внедрению электронных счетов-фактур, связанном с налоговыми органами, г-н Дау Ань Туан, заместитель генерального секретаря, глава юридического департамента Вьетнамской федерации торговли и промышленности (VCCI), сказал: «В условиях ограниченных ресурсов и низкого уровня технологий реализация Декрета 70 создает огромную нагрузку на миллионы хозяйствующих субъектов».

Г-н Дау Ань Туан, заместитель генерального секретаря и руководитель юридического департамента VCCI, на семинаре.

Постановление № 70 требует, чтобы в электронном счете-фактуре был указан налоговый код или личный идентификационный номер покупателя, за исключением случаев продажи товаров или оказания услуг покупателям, не являющимся коммерческими организациями.

Это положение создает трудности для хозяйствующих субъектов, поскольку в реальности многие покупатели приходят за товарами, и хозяйствующие субъекты не могут определить, являются ли они индивидуальными потребителями или индивидуальными предпринимателями. Если покупатель не предоставляет информацию, продавец также не имеет права запрашивать ее, что приводит к риску нарушения хозяйствующим субъектом правил выставления счетов.

Многие дистрибьюторы и оптовики также выразили обеспокоенность тем, что их обвинят в «выставлении счетов не тому лицу» или в «сговоре с целью уклонения от уплаты налогов», если они не смогут подтвердить личность покупателя в счетах-фактурах.

Таким образом, скорейший выпуск руководящих принципов, позволяющих продавцам четко указывать «Покупатель не предоставил информацию» в сделках, в которых покупатель не указывает налоговый код или личный идентификационный номер, необходим для обеспечения операционной осуществимости, а также для стандартизации правовой базы между звеньями цепочки поставок.

Ответственность продавца считается полной с момента выставления им полного счёта-фактуры на продажу, независимо от того, содержит ли счёт полную информацию о покупателе. Если покупатель повторно приобретает товары у дистрибьютора или оптовика без полного счёта-фактуры, ответственность лежит на нём, а не на первоначальном продавце.

Налоговые органы обязаны обеспечить наличие накладных на входе и выходе всех товаров, находящихся в обороте. Отсутствие гибкости в регулировании приводит к перегрузке товаров, косвенно нарушая легальную цепочку поставок, что противоречит цели модернизации налогового администрирования.

Требование о включении в счета полной информации о покупателе приводит к сбоям на этапе выставления счетов, тем самым блокируя поток товаров и косвенно нарушая законную цепочку поставок, а также создает риски на этапе после аудита.

Г-н Тран Куок Кхань — постоянный член Консультативного совета по вопросам политики.

В действительности многие предприятия и домохозяйства, даже имея полностью подготовленные счета-фактуры, правильно задекларированные и исполненные налоговые обязательства, всё равно могут подвергнуться проверке, если личность покупателя не может быть установлена. Если продавец выполнил свои налоговые обязательства по декларации и уплате налогов, последующая проверка не должна служить основанием для вывода о нарушении, за исключением случаев, когда имеются явные признаки умышленного нарушения.

Согласившись с рекомендациями VCCI, ассоциаций и предприятий, г-н Чан Куок Кхань, постоянный член Консультативного совета по вопросам политики, добавил: «Деловые предприятия работают в местах, куда не может добраться даже малый бизнес. Они проникают в каждый уголок экономики , присутствуют во всех сферах, обеспечивая поток товаров. Настолько они важны».

«Мы полностью поддерживаем Декрет 70, но раз политика касается этой области, ее необходимо тщательно продумать и принять меры», — сказал он.

Доступность и реализация также зависят от таких факторов, как масштаб и географические условия. Городские предприятия имеют лучший доступ к информации, инфраструктуре и вспомогательным услугам, чем предприятия в сельской и горной местности. Среди опрошенных домохозяйств группа предприятий в сельской и горной местности заявила, что практически не может участвовать, поскольку часто делает всё самостоятельно, не имеет времени, а прибыли недостаточно для найма сотрудников.

Исходя из этого, на консультационном семинаре по результатам проверки деятельности хозяйствующих субъектов по внедрению счетов-фактур и документов в соответствии с Постановлением 70 Торгово-промышленной палаты, были также отмечены некоторые дополнительные рекомендации, такие как неприменение административных штрафов в период с 1 июня по 31 декабря 2025 года; неприменение ретроспективного применения налоговых обязательств, неприменение взысканий и штрафов за операции, совершенные до того времени, когда хозяйствующие субъекты официально перешли на метод декларирования.

Самое главное, необходимо прислушиваться к мнению практиков, чтобы политика была близка к потребностям и соответствовала мнению людей.

Нужно ли корректировать новый адрес в электронном счёте с 1 июля? По данным Налогового департамента, налоговая служба автоматически обновит поле адреса после изменения, налогоплательщикам не нужно ничего делать, а предприятия по-прежнему могут выставлять электронные счета-фактуры в обычном режиме без штрафов.

Источник: https://vietnamnet.vn/vcci-kien-nghi-ve-nghia-vu-xuat-hoa-don-nhung-khong-co-thong-tin-nguoi-mua-2420884.html

![[Морские новости] Более 80% мировых контейнерных перевозок находится в руках MSC и крупных судоходных альянсов.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/7/16/6b4d586c984b4cbf8c5680352b9eaeb0)

Комментарий (0)