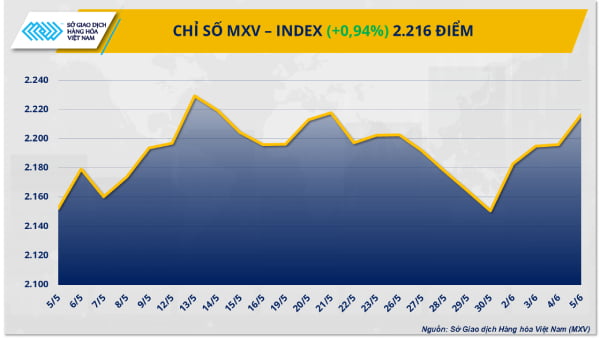

По данным Вьетнамской товарной биржи (MXV), в конце прошлой торговой недели индекс MXV резко вырос на 3,6%, достигнув 2228 пунктов после пяти последовательных торговых сессий. Возвращение инвестиционного денежного потока на рынок сырья было очевидным, особенно в группе энергоносителей, где все пять сырьевых товаров продемонстрировали впечатляющий рост от 5 до 6%. Энергетический индекс MXV, отражающий колебания цен в группе, вырос более чем на 6%, став основной движущей силой общего восстановления всего рынка.

В отличие от роста в группе энергоносителей, цены на сахар на рынке промышленного сырья продолжили резкое падение, ознаменовав четвертую неделю снижения подряд.

Цены на нефть растут, несмотря на увеличение добычи ОПЕК+

На энергетическом рынке в течение торговой недели со 2 по 6 июня явно доминировала покупательная способность. Цены на нефть марки Brent выросли на 5,88% по сравнению с предыдущей неделей, достигнув $66,47 за баррель, а на нефть марки WTI — на 6,23%, достигнув $64,58 за баррель. Рост цен произошёл, несмотря на опасения инвесторов, связанные с заявлением ОПЕК+ о продолжении увеличения добычи.

В частности, на встрече восьми ключевых стран альянса ОПЕК+ 31 мая официально объявила об увеличении добычи на 411 000 баррелей в сутки в июле. Это уже третий месяц подряд, когда группа увеличивает поставки. Ожидается, что этот шаг окажет давление на цены на нефть в сторону снижения из-за риска переизбытка предложения на мировом рынке.

Однако рыночная конъюнктура не в полной мере отражала эти опасения. В первую торговую сессию недели цены на нефть не только не упали резко, но и выросли почти на 3% по обоим основным товарам. Согласно анализу экспертов, причиной стало то, что рынок ранее ожидал ещё большего роста добычи. Реальность не превзошла ожидания.

Геополитические факторы и опасения по поводу перебоев с поставками из Канады и Венесуэлы также способствовали давлению на покупателей. Крупные финансовые институты, такие как Barclays и Goldman Sachs, заявили, что ОПЕК+ может продолжить наращивать добычу в августе, поскольку спрос на нефть, как правило, растёт летом, особенно на рынке США.

Информация из США также подтверждает рост цен на нефть. В частности, данные Американского института нефти (API) показали, что коммерческие запасы сырой нефти в стране сократились на 3,3 млн баррелей за неделю, закончившуюся 30 мая. В то же время Управление энергетической информации США (EIA) зафиксировало более резкое падение — до 4,3 млн баррелей. Оба показателя значительно превзошли первоначальные рыночные ожидания, которые составляли всего около 1 млн баррелей.

Кроме того, агентство S&P Global опубликовало ряд важных индексов деловой активности (PMI) экономики США за май, демонстрирующих позитивные признаки восстановления. Все три индекса деловой активности (PMI) – производственного сектора, сектора услуг и композитного сектора – выросли, причём PMI сектора услуг и композитный PMI значительно превзошли рыночные ожидания, что свидетельствует о явном улучшении ситуации в сфере услуг и экономике в целом. В то же время торговый баланс США также продемонстрировал положительную динамику: дефицит торгового баланса в апреле сократился более чем наполовину по сравнению с предыдущим месяцем.

Цены на сахар продолжают падать из-за переизбытка предложения

С другой стороны, промышленное сырье продолжало испытывать понижательное давление. Цены на сахар снижались четвёртую неделю подряд из-за переизбытка предложения и падения спроса.

В частности, цена на сахар марки 11 снизилась на 3,28% по сравнению с концом прошлой недели, до 363 долларов США за тонну, что является самым низким показателем почти за 4 года. Цена на белый сахар также снизилась на 2,28%, закрывшись на отметке 465 долларов США за тонну.

Согласно недавно опубликованному Министерством сельского хозяйства США (USDA) отчёту о мировом предложении и спросе на сахар за 2025-2026 сельскохозяйственный год, ожидается, что мировой избыток сахара более чем удвоится и составит 11,4 млн тонн по сравнению с предыдущим сельскохозяйственным годом. Этот рост обусловлен главным образом стабильным производством в таких крупных странах-производителях, как Бразилия, Таиланд, Китай и ряд других. В частности, производство сахара в Индии значительно выросло – на 25% – благодаря благоприятным погодным условиям и расширению посевных площадей сахарного тростника.

Тем временем экспорт сахара из Бразилии оставался стабильным: количество судов, ожидающих погрузки, увеличилось с 85 до 88 за неделю, закончившуюся 4 июня. Однако общий экспорт сахара из страны в мае составил всего 2,25 млн тонн, что на 19,6% меньше, чем за аналогичный период прошлого года. Основной причиной стали дождливые погодные условия, длившиеся с конца апреля до начала мая, что замедлило сбор урожая и экспорт.

Что касается погоды, рынок продолжает находиться под влиянием раннего наступления муссона в Индии, что привело к более позитивным ожиданиям относительно предстоящего урожая сахарного тростника в этой стране и других странах Юго-Восточной Азии. Однако муссон прекратился на прошлой неделе и, как ожидается, вернется на следующей, что создает множество непредсказуемых факторов на рынке сахара.

Источник: https://doanhnghiepvn.vn/kinh-te/dong-tien-dau-tu-tro-lai-thi-truong-hang-hoa-the-gioi/20250609101147897

![[Инфографика] В 2025 году 47 продуктов получат национальный сертификат OCOP](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/7/16/5d672398b0744db3ab920e05db8e5b7d)

Комментарий (0)