DKRAグループの2024年5月レポートによると、リゾート不動産市場はヴィラカテゴリーで最も供給が好調で、新規プロジェクト1件と次期フェーズのプロジェクト2件が販売開始となりました。これらのプロジェクトは90件の物件を市場に提供し、販売戸数は23戸で、それぞれ前年同期比9倍、22倍の増加となりました。

リゾートヴィラの供給量は同時期と比べ増加しているものの、2022年以前の時期と比較すると依然として少なく、主に北部と南部に集中しています。市場需要は増加しているものの、その割合は大きくなく、取引は主に法的書類が完備し、建設の進捗状況が明確で、1戸あたり100億ドン未満の価格帯の物件に集中しています。

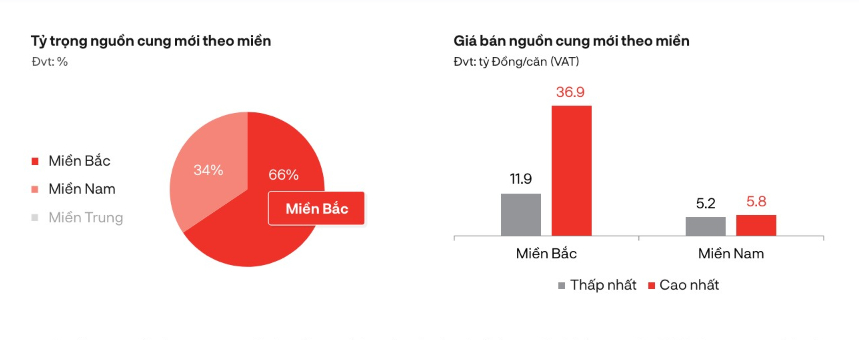

新たな供給は主に北部に集中しており、中央地域ではプロジェクトはありません。

販売価格については、主要販売価格水準は前月と比べて大きな変化はなく、依然として高水準にあります。流動性を高めるため、利益・収益分配・コミットメント、金利支持、元本猶予期間などの政策が引き続き適用されています。販売価格の最高値は北部で369億ドン/戸、最低価格は52億ドン/戸でした。

特に、法的問題により多くのプロジェクトの実施が妨げられている一方で、高額在庫は流動性を困難にし、投資家の信頼はまだ回復しておらず、市場が依然として多くの困難と課題に直面している主な理由でもあります。

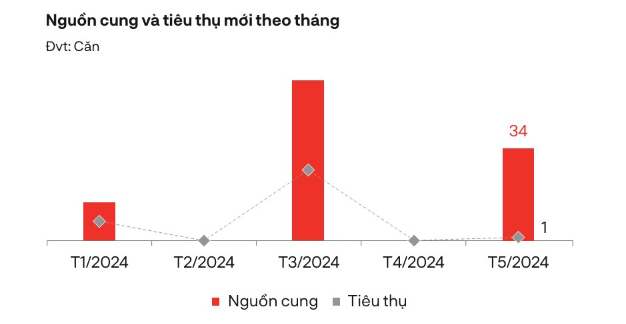

コンドテルタイプでは、新規物件が1件、34戸が新規供給に加わり、販売完了戸数はわずか1戸で、前年同期比でそれぞれ76%減、93%減となりました。供給は北部地域に集中しており、特に中部地域と南部地域では新規物件の供給が依然として不足しています。

コンドテルの供給と消費は依然として月ごとに減少しています。

現在、多くのコンドテルプロジェクトは解決できない法的問題に依然として悩まされており、さらに多くの投資家が販売開始時期を延ばし続けているため、市場への供給が限られています。市場全体の需要は低く、消費量は同時期比でわずか7%にとどまり、販売価格は1戸あたり30億ドン未満で、法的書類が完備した物件に集中しています。

プライマリー価格は前月と比べて大きな変動はありません。優遇政策、金利支援、即決割引などは依然として広く適用されています。法律、資金、投資家の信頼などに関する困難が供給と消費の両面に影響を与え、市場は長期にわたる低迷状態にあり、短期的には回復の兆しが見えません。

特に、ショップハウスとタウンハウスタイプについては、リゾート不動産市場において2ヶ月連続で供給が途絶えています。現在の厳しい状況下で、多くのプロジェクトが販売開始時期を継続的に延期しており、新規供給が限られています。

タウンハウス/ショップハウスは2ヶ月連続で供給不足となっている

市場全体の需要は依然として低迷しており、取引量も控えめです。主に法的書類が完備し、建設の進捗が保証されている一次産品に集中しています。一次産品の価格はほとんど変動していませんが、二次市場では一部の商品が30%~40%下落し、依然として流動性の問題に直面しています。

タウンハウスやショップハウスの購買力も大幅に低下し、新規供給も不足し、法的問題などにより2024年の最初の数か月間に大きな障害が発生し、市場はほぼ「長期の冬眠」サイクルに陥っています。

[広告2]

出典: https://www.congluan.vn/nha-pho-va-shophouse-nghi-duong-tiep-tuc-vang-bong-nguon-cung-post298871.html

コメント (0)