為替レートは依然として上昇圧力に直面している

最近の取引セッションでは、変動はそれほど大きくないものの、USD/VND為替レートは依然として圧力が高まっています。

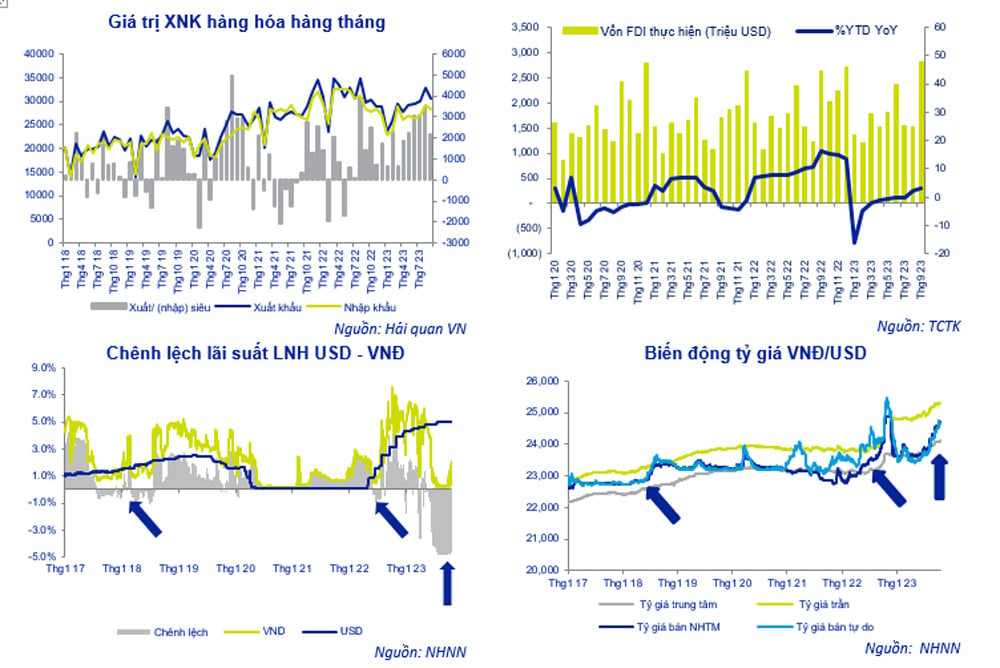

10月20日に史上最高値の24,110 VND/USDに達した後、ベトナム国家銀行(SBV)は10月25日の取引セッションで中心為替レートを24,087 VND/USDに引き下げました。現在+/- 5%のマージンが適用されており、銀行が取引できる上限為替レートは25,291 VND/USDです。

ほとんどの銀行は、24,730~24,760 VND/USDで米ドルを売っています。これは上限を下回り、2022年10月25日に記録した史上最高値24,888 VND/USDも下回っています。しかし、これは依然として年初来の高値です。世界情勢が不安定な中、国際市場では米ドルが強いため、VNDは依然として下落圧力にさらされています。

10月25日、 ベトコムバンクは為替レートを24,300~24,730ドン/米ドル(買値-売値)で提示しました。先週、同銀行の米ドル価格は買値と売値ともに85ドン上昇しました。

9月末と比較すると、ベトコムバンクの米ドル/ベトナムドン為替レートは1.1%上昇しており、これにより金融政策だけでなく、中央銀行のインフレ対策や急速な経済成長を再び刺激するための政府の解決策にも圧力がかかっている。

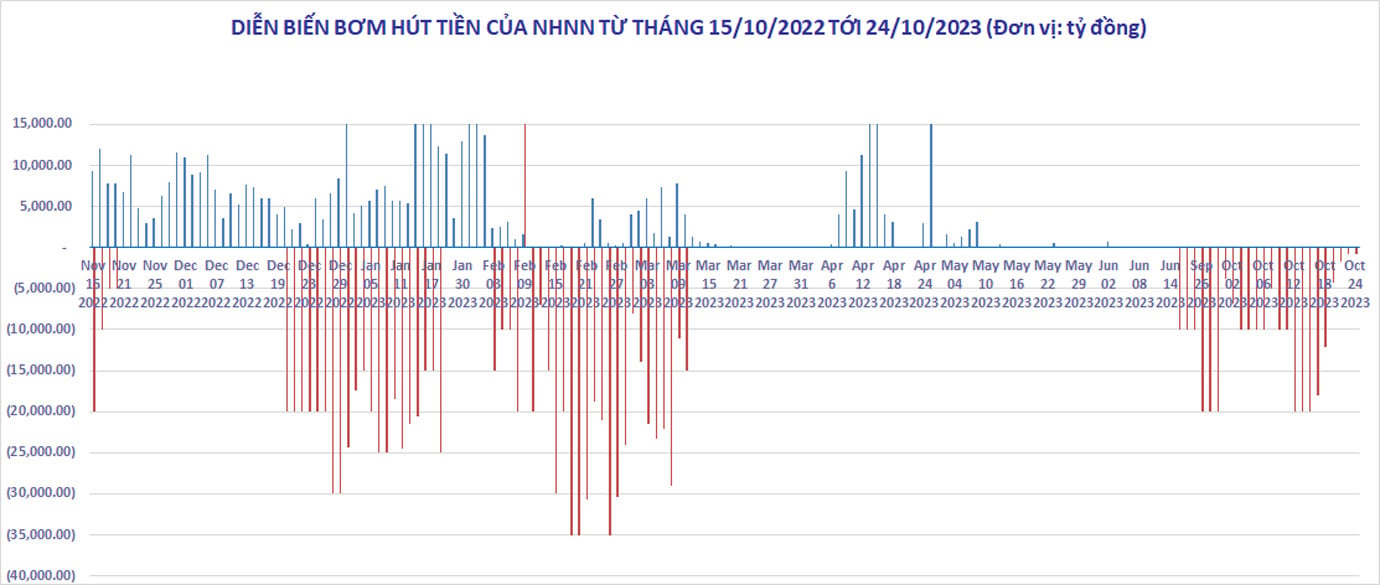

過去1か月間、ベトナム国家銀行が28日物国債の発行を通じて銀行間市場の流動性に介入したにもかかわらず、USD/VND為替レートは上昇し続けています。

9月21日から10月24日までの間に、ベトナム国家銀行は合計263兆ドン以上を引き出し、一方で約30兆ドン相当の国債が満期を迎えました。純引き出し額は合計233兆ドンです。

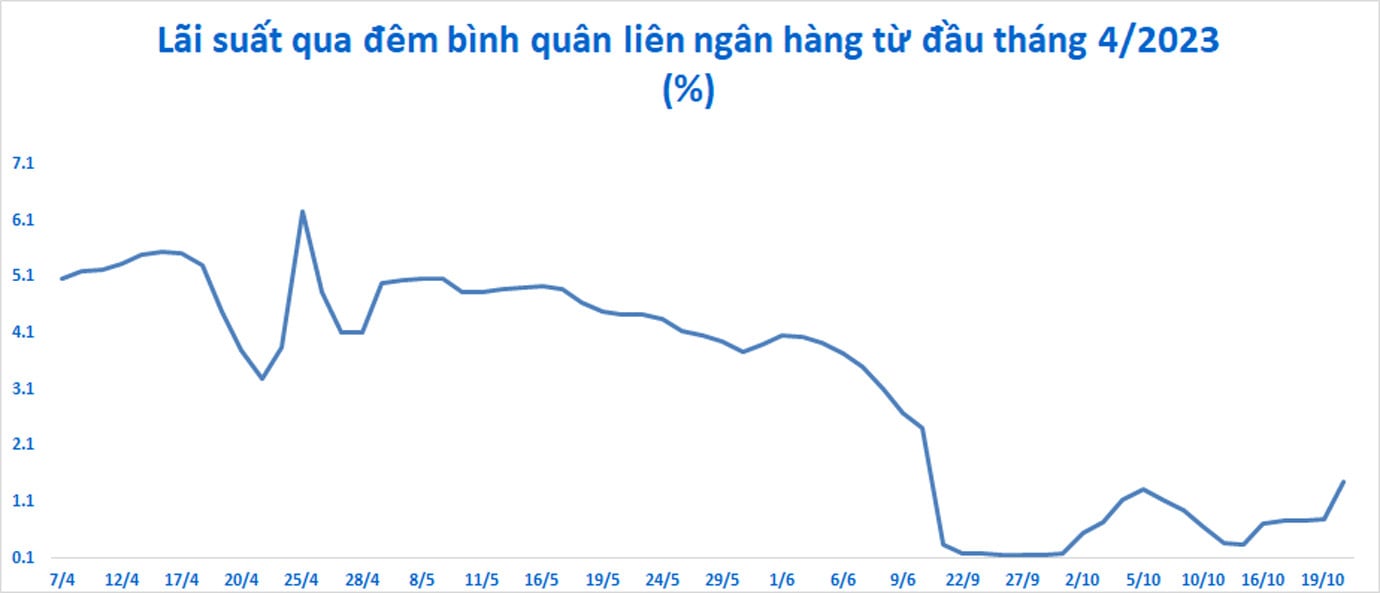

銀行システムにおける米ドル/ベトナムドン(VND)為替レートは依然として上昇傾向にあるものの、ベトナムドンへの圧力は緩和している。インターバンク市場の金利は再び上昇し、10月13日の過去最低水準0.35%から10月20日の取引では1.47%となった。

3ヶ月金利も年3.5%まで上昇し、徐々に市場動員金利1に近づいてきました。それ以降、VNDとUSDの預金金利の差は大幅に縮小しました。

ACB証券によると、最近の米ドル為替レートの上昇は主に、2023年5月から続いている米ドルとベトナムドンの金利差と、世界の主要6通貨バスケットと比較した米ドルの変動を測定するDXY指数の価格上昇から生じている。

信用の伸びが鈍化する中、インターバンク市場における流動性は潤沢であり、この市場におけるベトナムドン建て金利は過去最低水準にある。インターバンク市場における米ドル預金とベトナムドン建て預金の金利差は、長らく3.0~3.5%で推移しており、米ドルにとって有利な状況となっている。その結果、銀行システム全体が米ドルのネット買いポジションを維持しようとする傾向にあり、これが米ドル/ベトナムドン為替レートの上昇に寄与している。

一方、DXY指数も7月中旬の99ポイントから現在の106.35ポイントまで急上昇している。

米10年国債の利回りは10月23日に5%を超え、16年ぶりの高水準に急上昇した。これは、連邦準備制度理事会が高金利を維持し、政府が拡大する財政赤字を賄うために国債の売却を続けるとの市場の予想を反映している。

新たな均衡を確立する

中央銀行による積極的な資金引き揚げ措置の後、外国為替市場は再び比較的安定した状態に戻ったことが分かります。米ドル/ベトナムドンの為替レートは上昇を続けていますが、国内通貨への圧力はもはや大きくありません。

インターバンク市場での余剰ドンを吸収するために28日物手形を発行してから1か月以上経ち、ドン金利は市場1の1~3か月貯蓄金利に近づき始めました。

しかし、この金利がさらに上昇し、しばらく続くと、銀行は貯蓄金利を再び引き上げる可能性があり、システム全体にドミノ効果をもたらす可能性があります。一方、為替レートは最近急上昇しており(+1.12%)、2022年のピークである24,888ドルまであとわずかとなっています。

ACB証券(ACBS)によると、今後数日間の金利や為替レートの上昇は、SBVが安定と均衡の目標を達成するために新たな政策を適用することにつながる可能性がある。

しかし、当証券会社は、中央銀行が為替レートと金利の安定を維持するための十分な手段を依然として有していると考えている。それは、輸出入活動、外国直接投資(FDI)、外国間接投資(FII)、そして送金による比較的潤沢な外貨供給である。一方で、対外債務返済への圧力は劇的に高まっていない。

具体的には、統計総局の報告によると、2023年の最初の9か月間で、商品の輸出入活動は216億ドルの黒字、サービスは67億ドルの赤字、FDI支出は159億ドル、送金は90~100億ドルでした。

ACBS によれば、市場は依然として非常に脆弱ではあるものの、新たな均衡状態にあるという。

アグリセコ証券は、ベトナムが低金利を維持する一方で、FRBが11月に金利を引き上げる予定であることから、今後為替レートはさらなる圧力に直面するだろうと見ている。

VCBS証券は、米ドル高は少なくとも11月までは高止まりし、為替レートへの圧力は一定のままとなると予測している。

アグリセコ氏によれば、中央銀行は為替レートを規制するために追加措置を講じる必要があるかもしれない。

ACBSは、短期的には中央銀行が2つの解決策を提案する可能性があると考えています。1つは、満期を迎える手形とキャッシュフローの残高をインターバンク市場に戻すことです。これにより、インターバンク市場の流動性と金利は落ち着きます。しかし、最終的な目標は、インターバンク金利を1~3ヶ月物市場の金利に近い水準に維持し、1ヶ月物市場で金利引き上げ競争を起こさないことです。

国庫短期証券による流動性調整手段が効果的でなく、為替レートが急激に上昇し続け、金利が高止まりした場合、ベトナム国家銀行は3~6か月の期間で米ドルを売却し、銀行にそれをキャンセルさせるという選択肢を検討する可能性がある。

上記の解決策は柔軟に調整可能であり、システムの信用成長率と第4四半期の米ドル需給に大きく左右される。年末に信用成長が加速した場合、ACBSは中央銀行が公開市場チャネルを通じて流動性供給を追加することも検討できると考えている。

[広告2]

ソース

![[写真] ザーライ省の指導者らが中央高地の少数民族とともにホーおじさんの記念碑に花を捧げる](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/9/196438801da24b3cb6158d0501984818)

コメント (0)