株式市場では、特に米国大統領選挙の結果がドナルド・トランプ氏の勝利で決まった後も、投資家は依然としてチャンスを探している。

株式市場では、特に米国大統領選挙の結果がドナルド・トランプ氏の勝利で決まった後も、投資家は依然としてチャンスを探している。

選挙後の市場への影響を待つ

ドナルド・トランプ氏の米国大統領再選は現在の世界経済の焦点であり、ベトナムも例外ではない。

トランプ氏の政策の目玉は関税の全面適用であり、米国に輸出されるすべての品物に対する税金を10~20%に引き上げる。

KISベトナム証券のアナリストは、米国が現在ベトナム最大の輸出相手国であるため、この政策はベトナムの貿易収支に影響を与えると予測している。米国はベトナムの輸出業者に対し、米国消費者市場での競争力を確保するために販売価格を維持するよう圧力をかけている。しかし、ベトナムは米国からの高関税に直面しているため、中国の市場シェアの恩恵を受ける可能性がある。

ベトナムもFDIフローの転換から恩恵を受ける可能性があります。これらの関税は世界貿易の厳しい見通しを示唆していますが、トランプ政権の中国に対する強硬姿勢は、多国籍企業が生産の一部を近隣諸国に移転させるきっかけとなる可能性があります。ベトナムは戦略的な立地条件から、2017年から2020年の貿易摩擦の際に見られたように、恩恵を受ける可能性があります。

KISは、為替レートへの圧力が高まると予測しています。ドナルド・トランプ大統領の政策は、アメリカの立場を主張することに重点が置かれており、景気刺激策として支出を増やす傾向があります。これは財政赤字への圧力を強め、米国債利回りの高止まりにつながります。さらに、トランプ政権下ではインフレ率の上昇が見込まれており、FRBの金利決定にも一部影響を与えるでしょう。

これらの見解を踏まえると、ドナルド・トランプ大統領の政策は、産業に多面的な影響を及ぼす可能性があります。例えば、産業用不動産と航空セクターは肯定的に評価されている一方、KISは石油・ガス、建設資材、繊維セクターに対してより否定的な評価を与えています。

11月のベトナム株式市場は好調でしょうか?

SSIの評価によれば、米国の株式市場の魅力は選挙後2か月間は続くと予想され、中国の経済刺激策と相まって、他の発展途上市場の魅力は低下するだろう。

これは、第8回国会で承認された内容や、為替レート圧力を軽減するための中央銀行による介入の可能性とともに、2024年11月の国内株式市場の焦点となるでしょう。

しかしながら、VN-Indexの推定1年間のバリュエーションが10月初めの12.1倍から10月末には11.9倍へとわずかに低下するなど、今後の市場を支える重要な要因もいくつかあります。これは、市場が価格引き下げ圧力にさらされており、2024年第3四半期の業績に多くのプラスの変化が反映されていないことを示しています。一方で、第3四半期の利益は多くの業種で拡大を続けており、多くの業種で30%を超える高い成長率を達成しています。

同時に、通達68号は証券法の改正と相まって、外国投資ファンドがベトナムにおける割合を増やすことを検討する可能性があるという期待を高めている。

SSIは、外国機関投資家が十分な資金を持たずに株式を購入できるという通達68号の発効後、少数の取引が行われたと述べた。証券法の改正と相まって、2025年にはアクティブファンドがベトナムへの投資比率をより明確にする傾向が強まる可能性が高い。

SSIは、上記の要因を踏まえ、11月の株式市場は引き続き不安定な動きが続くと予想しています。しかしながら、企業収益の回復が続く中で、市場バリュエーションはより魅力的な水準に戻りつつあります。したがって、投資家は、2024年と2025年の株価を牽引する主な要因として、依然として利益成長率の高い企業に注目するべきです。

繊維、水産物(パンガシウス)、港湾、海運は、サプライチェーンの変化と米国の新たな貿易政策の恩恵を受ける可能性のあるセクターです。米国の政策動向を引き続き注視していく必要がありますが、金利と為替レートの動向は、リスク管理プロセスにおいて注意深く監視する必要がある2つの国内マクロ要因です。

MBSの分析チームによると、国内株式市場は11月から翌年2月末までかなり良い成長サイクルになることが多いという。

過去2年間(2022年と2023年)において、VN指数は11月に底打ちし、その後力強い回復基調に入りました。市場の回復を支える循環的・季節的要因に加え、市場は米国連邦準備制度理事会(FRB)による利下げなどの好材料を期待しており、年末に向けては、公共投資の促進と信用力の伸びの加速を通じて、政策緩和のペースが加速する可能性があります。

今年の信用成長目標は15%だが、9月末時点で年初比9%超、前年同期比16%増にとどまっているものの、第4四半期の時点で信用機関システムの残りの融資余地は依然としてかなり大きい。

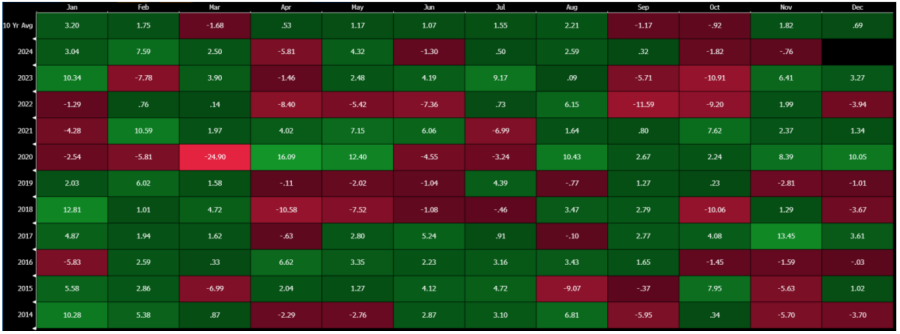

VN-Index は、過去 4 年間で 4 回連続で上昇しており、11 月の期間にかなり良好な成長を遂げてきた実績があります。一方、米国株式市場 (S&P 500) では、11 月はポイントが上昇する可能性が最も高く、過去数年間で上昇回数は 9 回/10 回に達しています。

|

| 過去10年間のVn指数の上昇と下落の推移。出典:MBS |

[広告2]

出典: https://baodautu.vn/hau-bau-cu-my-chung-khoan-viet-nam-thang-11-tang-hay-giam-d229546.html

コメント (0)