ダオ・マン・カン会長の下で不良債権が拡大

ABバンクはかつて、不良債権比率を厳しく管理し、長年にわたり3%未満を維持していた銀行の一つでした。しかし、グループ内のエコシステム内の別の人物と親しい関係にあるダオ・マン・カン氏が2018年4月にABBの取締役会会長に就任して以来、同行の不良債権状況は、特に2022年以降、懸念すべき変化を見せ始めています。

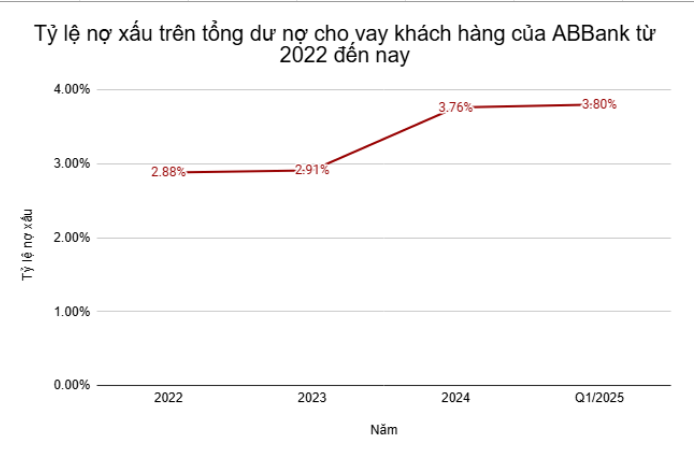

長年にわたり低い不良債権比率を維持してきたABバンクのオンバランスシート不良債権比率は、2022年末までに2.88%に上昇しました。2023年半ばには、この比率が2014年以来の最高水準となる4.55%にまで上昇し、状況はさらに深刻化しました。この時期、ABバンクは引当金の積み増しを余儀なくされ、利益に深刻な打撃を与えました。

その後のリストラ努力により、ABバンクは不良債権比率をいくらか削減することができました。2023年末までに不良債権比率は低下しましたが、監査済み連結財務諸表によると、実際の不良債権比率は依然として2.91%であり、信用リスクへの対応が不十分であることが示されています。

2024年末までに、不良債権対顧客ローン残高総額の比率は再び増加を続け、3.76%となり、ダオ・マン・カン会長が株主に発表した3%未満の管理目標を大幅に上回った。

2025年初頭を迎えても、ABバンクの不良債権状況は改善の兆しを見せず、むしろ増加しています。2025年第1四半期末時点で、同行のバランスシート上の不良債権総額は3兆7,290億ドン(顧客向け総融資残高の3.80%に相当)となり、2024年末と比較してわずかに増加しました。

債務構造の推移は、信用力の継続的な低下傾向を明確に反映しています。2024年末と比較すると、不良債権(グループ3)は6,300億ドンから6,130億ドンへとわずかに減少し、不良債権(グループ4)は9,540億ドンから8,380億ドンへと減少しました。しかし、最も深刻で回収が困難な不良債権グループである、資本損失の可能性がある債務(グループ5)は、2兆1,070億ドンから2兆2,780億ドンへと急増し、わずか1四半期で8.1%増加しました。

グループ3およびグループ4の債務の減少は、実際の債務決済プロセスを反映したものではなく、主にこれらの債務がグループ5(資本損失リスクが最も高い債務グループ)に移行したことによるものです。これは、ABバンクの不良債権構造が最も深刻な債務に偏りつつあることを示しており、今後数四半期における決済および引当金への圧力が高まっています。

こうした状況を受け、ABバンクの取締役会が2025年株主総会で設定した不良債権比率を3%以下に抑制し、2025年には2%を目指すという目標は、ますます遠のいています。2022年から現在に至るまで不良債権の増加傾向は鈍化する兆しを見せておらず、今後の銀行の与信管理能力と債務処理の効率性にとって大きな課題となっています。

リスクの増大、不十分なリターン

混乱を招く点は、不良債権の状況が悪化している一方で、AB銀行の2025年第1四半期の利益報告がプラスの数字を記録したことだ。具体的には、2025年第1四半期の税引後利益は3,330億ドンに達し、前年同期の2倍以上となった。

しかし、この利益の質は実際には持続可能ではありません。当四半期の信用リスク引当金費用はほぼ倍増し、3,400億ドンに達しており、銀行が信用ポートフォリオにおけるリスク増大の「代償」を支払っていることを示しています。

特に、不良債権構造が資本損失リスクが最も高いグループ5に偏っているため、今後数四半期にわたり多額の引当金を積み立て続けなければならないリスクは極めて明白です。これは、短期的にはプラスの成果を上げているものの、銀行の将来的な利益を圧迫することになります。

さらに、AB銀行は証券投資ポートフォリオからも大きな一時的損失に直面しており、2025年第1四半期末時点での一時的損失は1兆1,500億ドンに達し、年初と比較して300億ドン以上増加している。

利益率の改善に役立つ安価な資金源である当座預金(CASA)も、顧客の信頼の低下を反映して、前四半期に比べて16%の急減を記録した。

さらに、ABバンクのNIM(純金利マージン)は業界平均を下回り続けています。2025年第1四半期の同行のNIMはわずか1.97%で、3~5%の水準を維持している他行と比べるとほぼ「最低水準」でした。

したがって、今年第1四半期の力強い利益成長は、ABバンクの資産の質の悪化と信用ポートフォリオの潜在的リスクを覆い隠すには至っていない。問題は、同銀行の主な融資先は誰であり、現在も誰なのかということだ。トゥオン・チュオン氏の情報筋によると、その一部はベトナムの大企業のエコシステム関係者だという。今後の記事で引き続き情報を提供していく。

出典: https://baodaknong.vn/duoi-thoi-anh-em-chu-cich-dao-manh-khang-no-xau-abbank-abb-leo-thang-sang-2025-van-chua-co-dau-hieu-ha-nhiet-255264.html

コメント (0)