Pas de faibles revenus mais toujours un « portefeuille vide »

Promu chef d'équipe marketing à l'âge de 25 ans, Phan Tan Viet (HCMC) s'est fixé comme objectif de posséder une maison en ville avant l'âge de 30 ans. Mais après plus de 2 ans, il a admis qu'il n'avait toujours pas d'économies significatives.

« Chaque mois, lorsque je reçois mon salaire, j'économise un peu d'argent à l'avance et je dépense le reste. Mais le problème, c'est que dès que je vois des billets d'avion bon marché, je les réserve, j'achète des chaussures en solde, je voyage souvent, je vais au restaurant… Donc, la majeure partie de mes économies sert à rembourser mes cartes de crédit », explique Viet.

Quant à Le Thi Ngoc Vy ( Hanoï ), bien qu'elle travaille depuis plus de 4 ans avec un revenu de près de 20 millions de VND par mois, elle n'a toujours pas d'"économies".

« Le mois dernier, j'ai été renversée par une voiture. Heureusement, ce n'était pas trop grave, mais j'ai dû emprunter de l'argent à un ami pour payer la facture d'hôpital, car je n'avais pas assez d'argent et je n'osais pas demander à mes parents », a déclaré Vy. Elle a admis que son passe-temps, à savoir chasser les soldes, aller à des concerts et faire des voyages « pour se ressourcer », la rendait assez passive lorsqu'elle avait besoin d'argent.

Les cas de Viet et Vy ne sont pas rares. Selon une étude du groupe de ressources humaines Navigos publiée en 2025, le salaire moyen des travailleurs « expérimentés/non cadres » varie de 12,7 à 38,1 millions de VND par mois, selon le secteur et la région. Pour certains secteurs, ce chiffre peut être plus élevé. Cependant, de nombreux jeunes sont encore confrontés au « manque d'argent » en raison de dépenses incontrôlées et d'une incapacité à gérer leurs revenus.

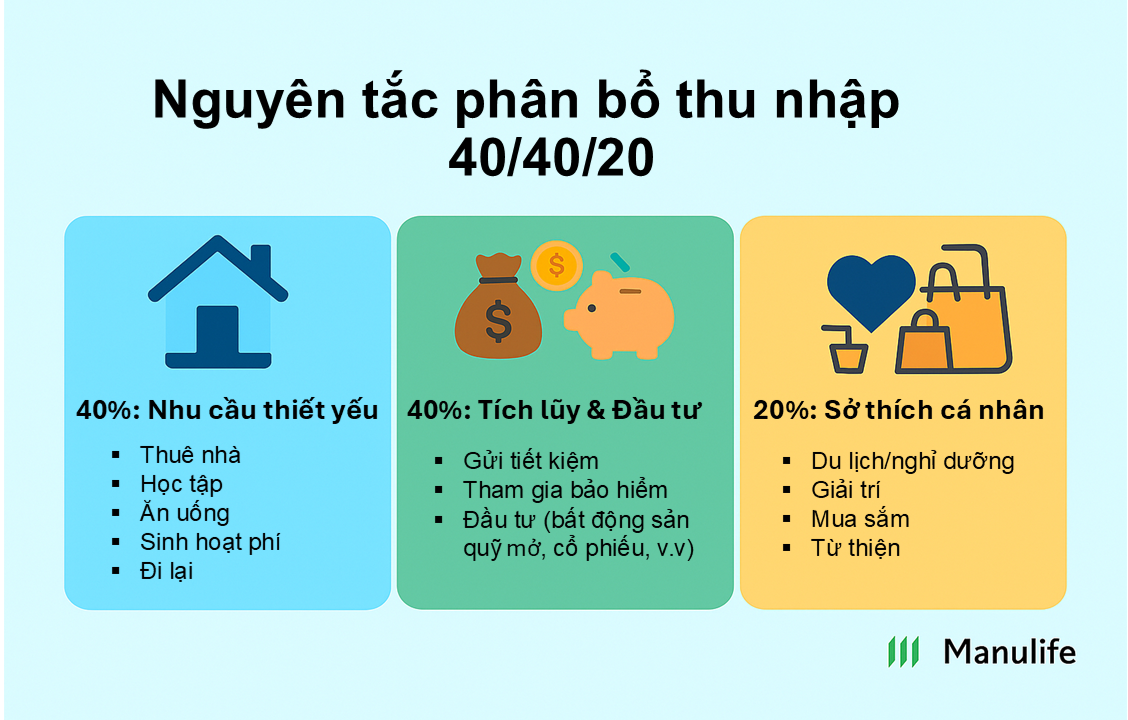

La règle financière 40/40/20

Selon les experts financiers, pour la génération Z, le problème ne réside pas dans le niveau de revenu, mais dans la façon dont elle le dépense. Pour éviter de « dépenser tout son argent avant le jour de paie », les jeunes peuvent appliquer la règle financière 40/40/20 : 40 % de leurs revenus mensuels sont consacrés aux besoins essentiels, 40 % à l'épargne et aux investissements, et les 20 % restants aux loisirs et autres dépenses. Cette répartition peut être ajustée en fonction des objectifs et de la réalité de chacun.

« Si vous utilisez 40 % de votre revenu brut pour investir – et non pour vivre – je vous garantis que vous créerez de la richesse », affirme le millionnaire Grant Cardone, qui recommande la formule 40/40/20. « Cette règle vous évite de dépenser de l'argent trop tôt et de dépenser de l'argent avant la date limite », ajoute Cardone.

Au Vietnam, notamment dans les grandes villes, la génération Z peut équilibrer ses dépenses fixes telles que le loyer, la nourriture, les transports, etc. avec un maximum de 40 % de son revenu total. Quant aux 40 % consacrés à l'épargne et aux investissements, selon la formule suggérée, les jeunes peuvent en réserver 15 % pour leur épargne bancaire, 15 % pour leur assurance santé et vie, et les 10 % restants pour des investissements immobiliers, des fonds communs de placement et des actions.

Nguyen Thanh Nhan, 27 ans, designer dans une entreprise de décoration d'intérieur, a partagé : « Pour maîtriser mes dépenses, le jour de paie, je commence par ne pas payer la facture d'électricité et d'eau, ni aller au supermarché. Je prélève immédiatement 15 % de mon salaire sur un compte épargne, 10 % pour payer la prime d'assurance Manuvie à laquelle je participe et 10 % pour le Fonds d'investissement dynamique MDI. Ensuite, je calcule le reste à dépenser. À mon avis, l'épargne et l'assurance devraient être des dépenses obligatoires, et non le reste à payer. »

L'inflation, les frais médicaux , le logement, les dépenses… autant de facteurs qui peuvent peser sur les jeunes. Cependant, les experts financiers affirment qu'en faisant preuve de discipline dans la gestion de leurs finances, la génération Z peut prendre le contrôle de sa vie et atteindre de grands objectifs. En commençant dès aujourd'hui par de petits changements, comme réduire les rendez-vous inutiles avec un café, limiter la chasse aux bonnes affaires, privilégier les investissements réguliers, choisir la bonne solution de protection…, vous pouvez opérer un changement radical après 30 ans.

Prêt du jeu

Source : https://vietnamnet.vn/quy-tac-quan-ly-tai-chinh-thong-minh-danh-cho-gen-z-2410056.html

![[Infographie] En 2025, 47 produits obtiendront l'OCOP national](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/7/16/5d672398b0744db3ab920e05db8e5b7d)

Comment (0)