Appliquer un taux d'imposition préférentiel de 15 à 17 % pour les petites entreprises

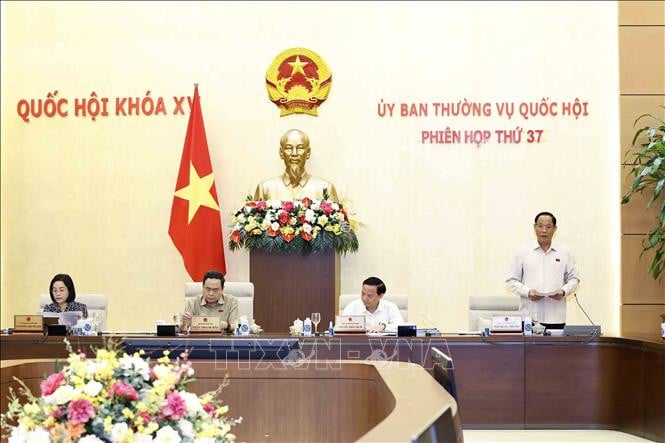

Présentant un résumé du projet de loi sur l'impôt sur les sociétés (amendé), le vice-ministre des Finances Cao Anh Tuan a déclaré que le projet de loi suivait de près les groupes politiques du dossier de proposition du projet de loi sur l'impôt sur les sociétés (amendé) qui a été approuvé par l'Assemblée nationale , notamment : Compléter les réglementations relatives aux contribuables et au revenu imposable ; le revenu exonéré d'impôt ; la détermination du revenu imposable et les méthodes de calcul de l'impôt ; les dépenses déductibles et non déductibles lors de la détermination du revenu imposable ; l'ajustement des taux d'imposition pour un certain nombre de groupes de sujets.

En ce qui concerne le revenu imposable, le projet complète la réglementation sur le revenu imposable généré au Vietnam des entreprises étrangères ayant des établissements permanents au Vietnam et des entreprises étrangères sans établissements permanents au Vietnam en tant que revenu provenant du Vietnam, quel que soit le lieu d'implantation de l'entreprise et détaille les sources spécifiques de revenus de ce groupe de sujets pour assurer la transparence et la base juridique de la mise en œuvre.

En ce qui concerne la période d'imposition, le vice-ministre Cao Anh Tuan a déclaré que le projet de loi complète la réglementation pour les entreprises étrangères dont les revenus proviennent de la fourniture de biens et de services sous forme de commerce électronique et d'activités sur des plateformes de technologie numérique , quel que soit le lieu d'activité, la période d'imposition est mise en œuvre conformément à la loi sur l'administration fiscale.

Le projet de loi prévoit également des réglementations sur les taux d'imposition des petites entreprises et des critères d'application afin de promouvoir leur développement. Plus précisément, il prévoit un taux d'imposition de 20 %, les entreprises dont le chiffre d'affaires annuel total ne dépasse pas 3 milliards de VND étant soumises à un taux de 15 % ; celles dont le chiffre d'affaires annuel total est compris entre 3 et 50 milliards de VND étant soumises à un taux de 17 %.

Lors de la présentation du rapport d'examen préliminaire du projet de loi sur l'impôt sur les sociétés (amendé), le président de la Commission des finances et du budget de l'Assemblée nationale, Le Quang Manh, a déclaré que le projet de loi stipule le droit de percevoir l'impôt sur les sociétés sur les activités de commerce électronique des fournisseurs étrangers sans établissements permanents au Vietnam par le biais de la disposition « ne dépendant pas de l'emplacement de l'entreprise » pour élargir le champ de perception de l'impôt.

Toutefois, cette disposition ne résout pas le problème de la perception de l'impôt pour les fournisseurs étrangers via les plateformes de commerce électronique, car en réalité, ces fournisseurs sont principalement résidents de pays ayant signé des conventions de double imposition avec le Vietnam. Par conséquent, le Vietnam n'est autorisé à imposer les revenus générés au Vietnam par des entreprises étrangères que si celles-ci y ont un établissement stable.

C'est pourquoi la Commission des finances et du budget de l'Assemblée nationale recommande de clarifier l'efficacité de cette réglementation et d'étudier d'autres solutions politiques pour garantir la collecte des taxes auprès des fournisseurs étrangers via les plateformes de commerce électronique.

Entreprises étrangères dont les revenus sont générés au Vietnam en pourcentage des revenus générés au Vietnam, y compris les activités de transfert de titres (0,1 %), de transfert de capitaux (2 %).

Proposition de réduction de 50 % de l'impôt sur les sociétés pour les agences de presse

S'exprimant lors de la réunion, le président du Comité de la culture et de l'éducation, Nguyen Dac Vinh, a déclaré qu'actuellement, les journaux imprimés bénéficient d'un avantage fiscal de 10 %, contrairement aux journaux électroniques, ce qui les confronte à de nombreuses difficultés. Selon M. Vinh, les agences de presse, qu'elles soient imprimées, électroniques, télévisuelles ou radiophoniques, sont toutes des organes de presse révolutionnaires, des unités de service public relevant d'organismes publics. Actuellement, leurs revenus dépendent principalement de la publicité ; cependant, cette dernière se réduit également, ce qui leur cause de nombreuses difficultés.

« Nous proposons une incitation fiscale commune pour les journaux imprimés, les journaux électroniques et d'autres types de journaux, comme celle actuellement appliquée aux journaux imprimés », a proposé le président du Comité de la culture et de l'éducation, Nguyen Dac Vinh.

Conformément à la loi actuelle relative à l'impôt sur les sociétés, les revenus des agences de presse provenant de leurs activités dans la presse écrite, y compris la publicité dans les journaux imprimés telle que prescrite par la loi sur la presse, bénéficient d'un taux d'imposition préférentiel de 10 %. Aucune réglementation n'est applicable aux autres types d'agences de presse, telles que les journaux électroniques, la télévision et la radio.

Le président de la Commission des lois de l'Assemblée nationale, Hoang Thanh Tung, a suggéré que la Commission des finances et du budget continue d'étudier de nouvelles approches dans l'élaboration des lois fiscales pour assurer la stabilité, car non seulement la loi sur l'impôt sur les sociétés mais aussi de nombreuses autres lois liées à la fiscalité doivent être modifiées dans un avenir proche.

Le président de la Commission économique de l'Assemblée nationale, Vu Hong Thanh, a déclaré que, conformément à la pratique internationale, nous prélevons souvent des impôts directs plutôt que des impôts indirects. Cependant, à l'avenir, la loi devra garantir l'équité pour les contribuables. Le contenu révisé intègre de nombreux éléments légalisés issus de nouveaux textes réglementaires, notamment des décrets et des circulaires. Il convient donc de l'examiner et de l'étudier plus en détail.

Selon le vice-président de l'Assemblée nationale, Tran Quang Phuong, il est nécessaire d'aborder tous les critères liés à la fiscalité de manière globale, d'évaluer soigneusement les impôts et, à partir de là, de mener des recherches approfondies pour clarifier les principaux objectifs de manière plus complète lors de la rédaction de la loi sur l'impôt sur les sociétés (amendée).

Convenant de la nécessité de modifier la loi relative à l'impôt sur les sociétés afin de remédier aux lacunes actuelles, le président de l'Assemblée nationale, Tran Thanh Man, a déclaré qu'il s'agissait d'une loi très importante, relative aux dépenses déductibles et non déductibles. Le comité de rédaction a travaillé d'arrache-pied et avec enthousiasme, mais le projet de loi doit être plus complet, expliquant en détail les raisons et les modalités de sa modification, afin de résoudre immédiatement les problèmes.

Le président de l'Assemblée nationale, Tran Thanh Man, a souligné qu'il s'agit d'une loi relative aux entreprises nationales et étrangères, donc la modification de la loi doit garantir les recettes budgétaires, surmonter l'évasion fiscale et les pertes fiscales, mais doit être juste, cohérente avec les tendances et les pratiques internationales...

Source : https://baohaiduong.vn/de-xuat-giam-50-thue-thu-nhap-doanh-nghiep-cho-co-quan-bao-chi-393831.html

![[Maritime News] Plus de 80 % de la capacité mondiale de transport maritime par conteneurs est entre les mains de MSC et des principales alliances maritimes](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/7/16/6b4d586c984b4cbf8c5680352b9eaeb0)

Comment (0)