Der Leitkurs blieb unverändert, der VN-Index stieg im Vergleich zum vorherigen Wochenende um 18,63 Punkte, der vietnamesische Aktienmarkt dürfte in der zweiten Jahreshälfte 2025 durchstarten … das sind einige bemerkenswerte Wirtschaftsnachrichten in der Woche vom 13. bis 17. Januar.

| Wirtschaftsnachrichtenrückblick 15. Januar Wirtschaftsnachrichtenrückblick 16. Januar |

|

| Wirtschaftsnachrichten im Überblick |

Überblick

Der vietnamesische Aktienmarkt dürfte im Jahr 2024 schleppend verlaufen, in der zweiten Jahreshälfte 2025 dürfte er jedoch einen Aufschwung erleben.

Laut der State Securities Commission (SSC) wird der vietnamesische Aktienmarkt im Jahr 2024 seine Wachstumsdynamik der Vorjahre beibehalten. Zum 31. Dezember 2024 erreichte der VN-Index 1.266,78 Punkte, ein Plus von 12,11 % gegenüber dem Vorjahr; die Marktkapitalisierung der drei Börsen HOSE, HNX und UPCoM stieg im Vergleich zum Jahresende 2023 um 19,6 %, was 69,4 % des geschätzten BIP im Jahr 2023 entspricht. Der durchschnittliche Handelswert erreichte 20.849 Milliarden VND pro Sitzung, ein Plus von 18,6 % gegenüber dem Durchschnitt des Vorjahres.

Der Markt umfasst 720 an den beiden Börsen notierte Aktien und 888 für den Handel an der UPCoM registrierte Aktien. Die Anzahl der Konten hat mehr als 9,1 Millionen erreicht, ein Anstieg von etwa 26 % im Vergleich zum Ende des Jahres 2023, was 9 % der Bevölkerung entspricht und das in der Strategie zur Entwicklung des Aktienmarkts bis 2030 gesetzte Ziel übertrifft.

Der Hauptwachstumstrend des vietnamesischen Aktienmarktes im Jahr 2024 wird sich jedoch vor allem auf das erste Quartal konzentrieren. Im weiteren Jahresverlauf wird sich der Markt seitwärts bewegen, wobei der HNX-Index um die 100-Punkte-Marke schwankt, wobei das Widerstandsniveau bei 1.300 Punkten und das Unterstützungsniveau bei 1.200 Punkten liegt.

Die durchschnittliche Liquidität des vietnamesischen Aktienmarktes wird im Jahr 2024 über 20.000 Milliarden VND erreichen. Diese Zahl ist jedoch hauptsächlich auf den regen Handel in der ersten Jahreshälfte zurückzuführen, in der viele Sitzungen Handelswerte in Milliardenhöhe verzeichneten. In der zweiten Jahreshälfte 2024 wird sich der Handelsumfang allmählich verringern, insbesondere wenn einzelne Anleger Anzeichen von Vorsicht zeigen. Der Monat des stärksten Rückgangs wird Mitte und Ende November sein, wenn der Markt dazu neigt, seinen Tiefpunkt zu erreichen. Allein im Dezember 2024 wird es auf dem HoSE-Parkett viele Sitzungen mit einer entsprechenden Liquidität von nur rund 10.000 Milliarden VND geben. Unterdessen verkaufen ausländische Investoren weiterhin Nettowerte im Gesamtjahr von über 91.000 Milliarden VND – dem höchsten Stand in der Geschichte des Marktes.

Bei der Bewertung der schleppenden Marktentwicklung in der zweiten Jahreshälfte sagten Experten, dass die negative Entwicklung des Aktienmarktes im Gegensatz zur makroökonomischen Wachstumsrate stehe, als das BIP im Jahr 2024 um 7,09 % stieg, und nicht mit dem effektiven Wachstum der Unternehmen einhergehe, als die Gewinne der Unternehmen auf dem gesamten Markt im dritten Quartal im gleichen Zeitraum um 18,8 % stiegen und der kumulierte Anstieg in 9 Monaten im gleichen Zeitraum 14 % betrug.

Experten erklären, dass der Hauptgrund dafür von außen kommt. Der globale Investitionsfluss aus den Schwellen- und Grenzmärkten in den US-Markt hat sich im Laufe des Jahres 2024 zu einer Welle entwickelt, während sich gleichzeitig die geopolitische Instabilität in der Welt auch negativ auf den Aktienmarkt auswirkt.

Im Jahr 2024 veröffentlichte die Regierung eine Reihe neuer Dokumente, die die Entwicklung des Aktienmarktes aktiv unterstützen sollen. Insbesondere das Rundschreiben 68/2024/TT-BTC, gültig ab 2. November 2024, regelt die Vorauszahlung ausländischer institutioneller Anleger beim Handel und verlangt die Offenlegung von Informationen über den Aktienmarkt. Dies ist ein wichtiger Schritt zur Beseitigung von Hindernissen und trägt dazu bei, dass der vietnamesische Aktienmarkt die Kriterien für eine Heraufstufung nach den FTSE Russell-Standards erfüllt und so mehr Aufmerksamkeit internationaler Investoren auf sich zieht.

Anschließend wurde das Wertpapiergesetz (geändert) in der 8. Sitzung der 15. Nationalversammlung in gekürzter Fassung verabschiedet und tritt am 1. Januar 2025 in Kraft. Das neue Wertpapiergesetz aktualisiert wichtige Vorschriften wie den zentralen Clearingmechanismus (CCP), die Verfahren zur Wertpapieremission und Maßnahmen zur Verbesserung des Anlegerschutzes. Diese Anpassungen sollen nicht nur die Effizienz der Marktaktivitäten verbessern, sondern auch das Anlegervertrauen stärken.

Experten erwarten, dass der Aktienmarkt im Jahr 2025 in der ersten Jahreshälfte volatil bleibt, in der zweiten jedoch positiv ausfällt. Kurzfristig werden angesichts der Unsicherheit über Donald Trumps Einzug ins Weiße Haus und der Möglichkeit unvorhersehbarer politischer Entscheidungen im ersten und zweiten Quartal, der angespannten Wechselkurse in den meisten Märkten, des weiterhin steigenden US-Dollars und der hohen Anleiherenditen sowie insbesondere der vorsichtigeren Zinssenkungen der Fed weiterhin viele negative Faktoren den Markt beeinflussen.

In der zweiten Jahreshälfte werden das dritte und vierte Quartal, kombiniert mit dem Opportunitätsfaktor der Aufwertung, der Zeitraum sein, in dem der Cashflow stärker steigt, internationale Investoren wieder Nettokäufe tätigen und der Markt positiver sein wird.

Inlandsmarktübersicht Woche vom 13. bis 17. Januar

Auf dem Devisenmarkt wurde der Leitkurs in der Woche vom 13. bis 17. Januar von der Staatsbank weiterhin nach oben und unten angepasst. Ende Januar lag der Leitkurs unverändert gegenüber dem vorangegangenen Wochenende bei 24.341 VND/USD.

Die Staatsbank von Vietnam gibt den Kassa-Ankaufskurs weiterhin bei 23.400 VND/USD und den Kassa-Verkaufskurs bei 25.450 VND/USD an.

Der Interbanken-Wechselkurs USD-VND schwankte in der Woche vom 13. bis 17. Januar in einem Abwärtstrend. Am Ende der Sitzung am 17. Januar schloss der Interbanken-Wechselkurs bei 25.328, 22 VND weniger als am Ende der Vorwoche.

Der Dollar-Dong-Wechselkurs auf dem freien Markt ist letzte Woche weiter stark gefallen. Zum Handelsschluss am 17. Januar sank der freie Wechselkurs im Vergleich zur vorherigen Wochenendsitzung sowohl in Kauf- als auch in Verkaufsrichtung um 125 VND und lag bei 25.530 VND/USD bzw. 25.630 VND/USD.

Interbanken-Geldmarkt, Woche vom 13. bis 17. Januar: Die Interbanken-VND-Zinssätze sind nach einem Anstieg in der ersten Handelssitzung der Woche wieder gesunken. Zum Handelsschluss am 17. Januar wurden die Interbanken-VND-Zinssätze wie folgt gehandelt: Übernacht 4,00 % (-0,76 Prozentpunkte); 1 Woche 4,32 % (-0,59 Prozentpunkte); 2 Wochen 4,90 % (-0,07 Prozentpunkte); 1 Monat 5,06 % (-0,08 Prozentpunkte).

Die Interbanken-USD-Zinssätze sind letzte Woche über alle Laufzeiten hinweg gesunken. Am 17. Januar lagen die Interbanken-USD-Zinssätze bei: Übernacht 4,36 % (-0,04 Prozentpunkte); 1 Woche 4,41 % (-0,07 Prozentpunkte); 2 Wochen 4,51 % (-0,04 Prozentpunkte) und 1 Monat 4,56 % (-0,04 Prozentpunkte).

Letzte Woche bot die State Bank of Vietnam auf dem freien Markt im Hypothekenkanal für eine 7-tägige Laufzeit mit einem Volumen von 43.000 Milliarden VND und einem Zinssatz von 4,0 %. Das gesamte Volumen wurde gewonnen, und letzte Woche wurden im Hypothekenkanal 54.999,88 Milliarden VND fällig.

Die SBV bietet für 7-Tage-Schatzwechsel mit Zinsen. Sie konnte 32.750 Milliarden VND zu einem Zinssatz von 4,0 % gewinnen. Letzte Woche wurden Schatzwechsel im Wert von 51.680 Milliarden VND fällig.

Somit hat die Staatsbank von Vietnam in der vergangenen Woche über den freien Marktkanal netto 6.930,12 Milliarden VND aus dem Markt injiziert. Über den Hypothekenkanal waren 43.000 Milliarden VND im Umlauf, und auf dem Markt waren Schuldverschreibungen der Staatsbank von Vietnam im Wert von 68.600 Milliarden VND im Umlauf.

Am Anleihemarkt hat das Finanzministerium am 15. Januar erfolgreich Staatsanleihen im Wert von 5.014 Milliarden VND bzw. 7.000 Milliarden VND ersteigert (die Erfolgsquote lag bei 72 %). Davon wurden für die 5-jährige Laufzeit 100 Milliarden VND bzw. 1.000 Milliarden VND geboten, für die 10-jährige Laufzeit 4.040 Milliarden VND bzw. 4.500 Milliarden VND, für die 15-jährige Laufzeit 700 Milliarden VND bzw. 1.000 Milliarden VND und für die 30-jährige Laufzeit 174 Milliarden VND bzw. 500 Milliarden VND. Der Gewinnerzinssatz beträgt für die 5-jährige Laufzeit 2,10 % (+0,04 Prozentpunkte im Vergleich zur vorherigen Auktion), für die 10-jährige Laufzeit 2,79 % (+0,02 Prozentpunkte), für die 15-jährige Laufzeit 2,98 % (+0,03 Prozentpunkte) und für die 30-jährige Laufzeit 3,25 % (+0,03 Prozentpunkte).

Diese Woche, am 22. Januar, plant das Staatsfinanzministerium, Staatsanleihen im Wert von 11.000 Milliarden VND auszugeben, davon 500 Milliarden VND mit einer Laufzeit von 5 Jahren, 7.500 Milliarden VND mit einer Laufzeit von 10 Jahren, 2.000 Milliarden VND mit einer Laufzeit von 15 Jahren und 500 Milliarden VND mit einer Laufzeit von 20 und 30 Jahren.

Der Durchschnittswert der Outright- und Repo-Transaktionen auf dem Sekundärmarkt erreichte letzte Woche 12.910 Milliarden VND/Sitzung, ein starker Anstieg gegenüber 7.785 Milliarden VND/Sitzung der Vorwoche. Die Renditen von Staatsanleihen stiegen letzte Woche für die meisten Laufzeiten, mit Ausnahme der 7-jährigen. Zum Ende der Sitzung am 17. Januar lagen die Renditen von Staatsanleihen bei etwa 1-Jahres-Anleihen 2,03 % (+0,05 Prozentpunkte im Vergleich zur Sitzung am Ende der letzten Woche); 2-Jahres-Anleihen 2,08 % (+0,06 Prozentpunkte); 3-Jahres-Anleihen 2,12 % (+0,07 Prozentpunkte); 5-Jahres-Anleihen 2,40 % (+0,04 Prozentpunkte); 7-Jahres-Anleihen 2,63 % (-0,01 Prozentpunkte); 10-Jahres-Anleihen 3,07 % (+0,04 Prozentpunkte); 15-Jahres-Anleihen 3,25 % (+0,07 Prozentpunkte); 30 Jahre 3,37 % (+0,08 Prozentpunkte).

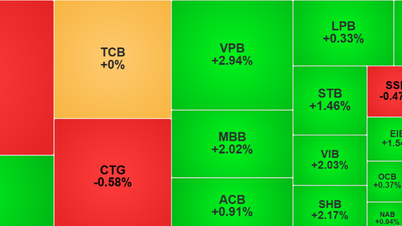

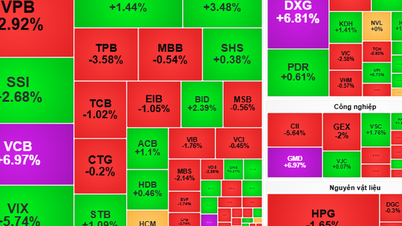

Aktienmarkt, Woche vom 13. bis 17. Januar: Der Aktienmarkt erlebte eine Woche der Erholung. Am Ende der Sitzung am 17. Januar lag der VN-Index bei 1.249,11 Punkten, ein starker Anstieg von 18,63 Punkten (+1,51 %) im Vergleich zum vorherigen Wochenende; der HNX-Index legte um 2,99 Punkte (+1,36 %) auf 222,48 Punkte zu; der UPCoM-Index stieg um 0,96 Punkte (+1,04 %) auf 93,11 Punkte.

Die durchschnittliche Marktliquidität erreichte über 11.530 Milliarden VND pro Sitzung und lag damit leicht unter den 11.900 Milliarden VND pro Sitzung der Vorwoche. Ausländische Investoren verkauften weiterhin sehr stark, fast 4.800 Milliarden VND an allen drei Börsen.

Internationale Nachrichten

Die USA verzeichneten letzte Woche zahlreiche positive Wirtschaftsindikatoren. So meldete das US Census Bureau, dass der Kern-Erzeugerpreisindex (PPI) im Dezember 2024 unverändert blieb (0,0 % gegenüber dem Vormonat), entgegen der Prognose eines weiteren Anstiegs um 0,2 % wie im November 2024. Auch der Gesamt-PPI stieg im vergangenen Monat leicht um 0,2 % gegenüber dem Vormonat und lag damit unter dem Anstieg des Vormonats und gleichzeitig unter der Prognose von 0,4 %. Im Vergleich zum Vorjahreszeitraum stiegen sowohl der Kern-PPI als auch der Gesamt-PPI im Dezember 2024 um 3,3 %.

So stieg der Kern-VPI in diesem Land im Dezember 2024 im Vergleich zum Vormonat um 0,2 %, was eine leichte Verlangsamung gegenüber dem Anstieg im Vormonat darstellt und auch der Expertenprognose von 0,3 % entspricht. Der Gesamt-VPI stieg im Dezember 2024 im Vergleich zum Vormonat um 0,4 %, nach dem Anstieg von 0,3 % im November 2024 und entsprechend der Prognose. Somit stiegen der Kern-VPI und der Gesamt-VPI in den USA im Vergleich zum gleichen Zeitraum um 3,2 % bzw. 2,9 %, was den entgegengesetzten Veränderungen im Vergleich zu 3,3 % und 2,7 % im November 2024 entspricht.

Was die Einzelhandelsumsätze betrifft, so stiegen die Kern- und Gesamteinzelhandelsumsätze in den USA im Dezember 2024 im Vergleich zum Vormonat jeweils um 0,4 %, nachdem sie im Vormonat um 0,2 % bzw. 0,8 % zugelegt hatten. Damit blieben sie hinter den Prognosen von 0,5 % bzw. 0,6 % zurück. Im Vergleich zum Vorjahreszeitraum stiegen die gesamten Einzelhandelsumsätze in den USA im Dezember im Vergleich zum Vorjahreszeitraum um 3,9 %, was weniger ist als der Anstieg von 4,1 % im November 2024.

Was den Bausektor betrifft, so erreichte die Zahl der Baugenehmigungen und Baubeginne in den USA im Dezember 2024 1,48 Millionen bzw. 1,50 Millionen Einheiten und lag damit über der Prognose von 1,46 Millionen bzw. 1,33 Millionen Einheiten.

Auf dem US-Arbeitsmarkt schließlich belief sich die Zahl der Erstanträge auf Arbeitslosenunterstützung in den USA für die Woche bis zum 11. Januar auf 217.000. Damit lag sie über den 203.000 in der Vorwoche und übertraf gleichzeitig die Prognose von 210.000. Der 4-Wochen-Durchschnitt lag bei 212.750 und damit 0.7500 unter dem vorherigen 4-Wochen-Durchschnitt.

Auch aus Großbritannien gab es bemerkenswerte Wirtschaftsnachrichten. Das britische Statistikamt (ONS) gab bekannt, dass das BIP des Landes im November 2024 im Vergleich zum Vormonat um 0,1 % gestiegen sei, nachdem es im Vormonat um 0,1 % gefallen war. Dies lag unter der Prognose von 0,2 %. Auch die britische Industrieproduktion verzeichnete im November 2024 einen Rückgang von 0,4 % im Vergleich zum Vormonat, nach einem Rückgang von 0,6 % im Vormonat. Dies widersprach der Prognose eines leichten Anstiegs von 0,1 %.

Andererseits stieg die Bauproduktion im November 2024 im Vergleich zum Vormonat um 0,4 %, nachdem sie im Oktober um 0,3 % gefallen war, und entsprach damit den Prognosen der Analysten. Die britische Warenhandelsbilanz verzeichnete im November 2024 ein Defizit von 19,3 Milliarden Pfund, genauso viel wie im Vormonat und höher als die prognostizierten 18,0 Milliarden Pfund. Im Dezember 2024 verzeichneten die britischen Einzelhandelsumsätze einen Rückgang von 0,3 % gegenüber dem Vormonat, nachdem sie im November 2024 um 0,1 % gestiegen waren, entgegen den Erwartungen eines recht starken Anstiegs von 0,4 %.

Was die Inflation betrifft, so stiegen der Gesamt-VPI und der Kern-VPI in Großbritannien im Dezember 2024 im Jahresvergleich um 2,5 % bzw. 3,2 %. Beide Werte sind eine Verlangsamung gegenüber den 2,6 % bzw. 3,5 % des Vormonats und liegen unter der Prognose von 2,6 % bzw. 3,4 %. Der Dienstleistungspreisindex dieses Landes verlangsamte sich im vergangenen Monat im Jahresvergleich stark von 5,0 % auf 4,4 % und lag damit deutlich unter der Prognose von 4,9 %.

[Anzeige_2]

Quelle: https://thoibaonganhang.vn/diem-lai-thong-tin-kinh-te-tuan-tu-13-171-159982-159982.html

![[Foto] Der Vorsitzende des Nationalen Volkskongresses Chinas, Zhao Leji, besucht das Ho-Chi-Minh-Mausoleum](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/1/45b2a2744fa84d27a59515b2fe53b42a)

![[Foto] Feier zum 65. Jahrestag der Aufnahme diplomatischer Beziehungen zwischen Vietnam und Kuba](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/1/0ed159f3f19344e497ab652956b15cca)

![[Foto] Präsident Luong Cuong empfängt den Vorsitzenden des Repräsentantenhauses (Unterhaus) der Republik Belarus, Igor Sergejenko](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/1/a67d61e41405410999a43db45a0ba29c)

![[Foto] Ho-Chi-Minh-Stadt ist am Vorabend des Nationalfeiertags am 2. September voller Flaggen und Blumen](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/1/f493a66401844d4c90919b65741ec639)

Kommentar (0)