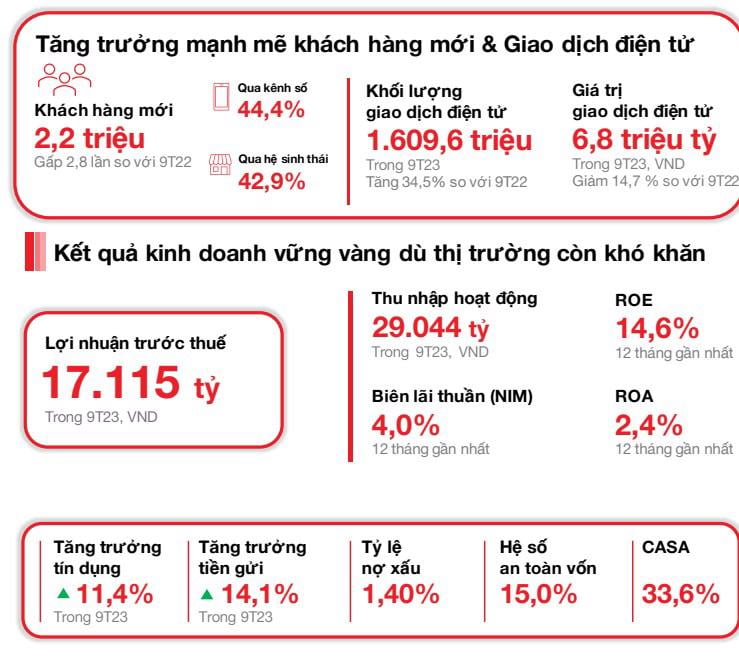

2,2 Millionen Neukunden gewonnen

Am 23. Oktober 2023 gab die Vietnam Technological and Commercial Joint Stock Bank („ Techcombank “ oder „die Bank“) ihre Geschäftsergebnisse für das dritte Quartal bekannt und verzeichnete vor dem Hintergrund einer wirtschaftlichen Erholung nachhaltiges Wachstum. Techcombank schloss das dritte Quartal 2023 mit einer Kundenzahl von fast 13 Millionen ab, ein Anstieg von etwa 2,2 Millionen neu gewonnenen Kunden (dreimal so viel wie in den gesamten 9 Monaten des Jahres 2022). Davon kamen 44,4 % der Neukunden über digitale Kanäle und 42,9 % über Partner im Ökosystem hinzu. Die Zahl der individuellen Kundentransaktionen über E-Banking-Kanäle stieg im dritten Quartal 2023 auf 577,6 Millionen, ein Anstieg von 15,6 % im Vergleich zum Vorquartal und 49,4 % im Vergleich zum gleichen Zeitraum des Vorjahres, während der Gesamttransaktionswert ca. 2,4 Milliarden VND erreichte.

Die Kundeneinlagen erreichten 409,0 Billionen VND, ein Plus von 14,1 % im Jahresverlauf und 7,1 % im Quartalsvergleich. Der CASA-Saldo stieg im zweiten Quartal in Folge und erreichte 137,6 Billionen VND, ein Plus von 3,2 % im Quartalsvergleich, angeführt vom Retail-CASA (plus 4,9 % im Quartalsvergleich). Die Bilanzsumme belief sich zum 30. September 2023 auf 781,3 Billionen VND, ein Plus von 11,8 % im Jahresverlauf. Allein bei der Bank stiegen die Kredite im Jahresverlauf um 11,4 % auf 495,4 Billionen VND. Der Kreditsaldo der Techcombank wuchs im Einklang mit dem zuletzt von der Staatsbank gewährten Kreditlimit deutlich.

Im dritten Quartal 2023 erreichte der Vorsteuergewinn (PBT) 5.843 Milliarden VND. In den ersten neun Monaten des Jahres erreichte der Vorsteuergewinn der Techcombank 17.115 Milliarden VND.

Die Prämien erholten sich im dritten Quartal 2023 deutlich; das Neugeschäft (APE) stieg im Vergleich zum Vorquartal um 32,1 %. Im September 2023 eroberte die Bank im APE die Branchenführerschaft zurück. Dieses ermutigende Ergebnis ist auf eine kundenorientierte Vertriebsstrategie, verbesserte Servicekapazitäten und die aktive Entwicklung neuer digitaler Produkte zurückzuführen.

„ Die CASA-Guthaben stiegen zwei Quartale in Folge und untermauerten damit die Wachstumsdynamik der Bank. Das Kredit- und Einlagenwachstum lag in den ersten neun Monaten des Jahres 2023 über dem Branchendurchschnitt. Mit den im dritten Quartal 2023 erzielten Ergebnissen ist die Bank zuversichtlich, ihre Gewinn- und Vermögensqualitätsziele für das Gesamtjahr zu erreichen“, sagte Jens Lottner, CEO der Techcombank.

Stabile Vermögensqualität, straff verwaltete Kapitalbasis

Zum 30. September 2023 betrug die regulatorische Kredit-Einlagen-Quote (LDR) 76,7 % (gegenüber 80,4 % zum 30. Juni 2023). Die Quote der kurzfristigen Mittel, die für mittel- und langfristige Kredite verwendet wurden, betrug 30,5 % (gegenüber 31,6 % zum 30. Juni 2023). Dies spiegelt die Bemühungen wider, diese Quote nach dem 1. Oktober 2023 wie erforderlich weiter auf 30 % zu senken.

Die Eigenkapitalquote (CAR) der Bank lag zum 30. September 2023 bei 15,0 % und damit deutlich über der Mindestanforderung von 8,0 % gemäß Säule I von Basel II.

Die Aktivaqualität der Bank bleibt unter Kontrolle. Die Quote der Sondererwähnungen (B2) sank zum 30. September 2023 auf 1,3 % (gegenüber 2,0 % zum 30. Juni 2023). Die eigene B2-Quote der Bank blieb bei 0,9 %, nach 1,4 % zum 30. Juni 2023.

Kumuliert in den ersten neun Monaten 2023 erreichten die Einnahmen aus Kartenservicegebühren 1.526 Milliarden VND, ein Anstieg von 38,7 % im Vergleich zum Vorjahr. Die wichtigsten Wachstumstreiber des Kartensegments waren das weiterhin hohe Transaktionsvolumen (plus 29,4 % im Vergleich zum Vorjahr) und das Ratenzahlungsvolumen (plus 36,2 % im Vergleich zum Vorjahr). Die Einnahmen aus Akkreditiven, Bargeld und Zahlungen erreichten 3.218 Milliarden VND, ein Anstieg von 109,4 % im Vergleich zum Vorjahr. Die Wachstumsdynamik hielt an, da die Bank ihr Angebot weiter ausbaute, ihre Zahlungs- und Inkassolösungen (z. B. QR247 für Convenience Stores, Restaurantketten und Lieferdienste usw., virtuelle Konten, sofortige digitale Signaturen) sowie Lösungen für das Bargeld- und Liquiditätsmanagement (C-Cash mit Kyriba, Bao Loc CD auf digitalen Plattformen usw.) erweiterte und verfeinerte. Die Servicegebühren für Devisen (FX) erreichten 731 Milliarden VND, ein Anstieg von 19,0 % im Vergleich zum Vorjahr.

Die Betriebskosten stiegen in den ersten neun Monaten 2023 leicht um 5,8 % auf 9,6 Billionen VND, wobei die CIR auf 33,2 % anstieg. Allein im dritten Quartal stiegen die Betriebskosten im Vergleich zum Vorjahr um 24,7 %, hauptsächlich aufgrund höherer Abschreibungen, da die Techcombank weiterhin in Digital- und Cloud-Technologie investierte, sowie aufgrund höherer Marketingausgaben, da die Bank ihre Marken für verschiedene Kundensegmente bewarb: Private, Priority und Inspire sowie Aktivitäten anlässlich ihres 30-jährigen Jubiläums.

Die Forderungsausfallquote blieb bei 1,4 % und gehörte damit zu den niedrigsten in der Branche

Die Quote notleidender Kredite (NPL) der Bank blieb mit 1,4 % unter den niedrigsten in der Branche und lag im Prognosebereich. Die Quote der Gesamtkredite und Unternehmensanleihen lag bei 1,3 %. Dieser Anstieg war hauptsächlich auf notleidende Kredite von Privatkunden und KMU zurückzuführen, während die Quote der notleidenden Kredite von Großunternehmen bei 0 % blieb. Die Kreditkosten der Bank blieben vor der Kürzung mit 0,7 % und nach der Kürzung mit 0,5 % im Allgemeinen stabil, was den hohen Wert der Sicherheiten widerspiegelt.

Konsolidiert betrachtet ist der Rückgang der Privatkredite gegenüber dem Vorquartal aufgrund des Wachstums bei Kreditkarten gestoppt. Obwohl die Nachfrage nach primären Wohnungsbaudarlehen Anzeichen einer Erholung zeigt, bleibt der Markt im Vergleich zum Niveau vor 2022 relativ verhalten. Unternehmenskredite (einschließlich Kredite und Anleihen an KMU und Großunternehmen) stiegen im Quartalsvergleich um 5,1 % und im Jahresverlauf um 33,7 %. Dies spiegelt die Kreditnachfrage von Firmenkunden wider, die im Vorgriff auf die wirtschaftliche und marktwirtschaftliche Erholung bereit sind, Kredite aufzunehmen und zu investieren.

[Anzeige_2]

Quelle

Kommentar (0)