ผู้ว่าการขอให้ธนาคารส่งออกและนำเข้าเร่งดำเนินการจัดการหนี้บัตรเครดิตจำนวน 8.8 พันล้านดอง โดยต้องปกป้องผลประโยชน์อันชอบธรรมของลูกค้า

เมื่อวันที่ 19 มีนาคม ผู้ว่าการธนาคารแห่งรัฐได้ร้องขอให้ประธานและผู้อำนวยการธนาคารเพื่อการส่งออกและนำเข้า (Eximbank) จัดให้ผู้นำตอบสนองต่อสื่อมวลชนและความคิดเห็นของประชาชนโดยตรงเกี่ยวกับความรับผิดชอบ อำนาจ และแนวทางในการจัดการกรณีหนี้บัตรเครดิต 8.5 ล้านถึง 8.8 พันล้านดองของลูกค้า Pham Huy Anh

“ธนาคารเอ็กซ์ซิมแบงก์เร่งตรวจสอบเหตุการณ์ดังกล่าว ปกป้องสิทธิและผลประโยชน์ที่ถูกต้องตามกฎหมายของลูกค้าและธนาคาร” ตามเอกสารจากธนาคารแห่งรัฐ

หลังจากได้รับคำสั่งจากธนาคารแห่งชาติ ธนาคารเพื่อการส่งออกและนำเข้าแห่งประเทศเวียดนาม (EXIM BANK) แถลงเมื่อวันที่ 20 มีนาคมว่า "ได้พบปะกับลูกค้า Pham Huy Anh ที่ กรุงฮานอย และได้หารือกันอย่างตรงไปตรงมาภายใต้เจตนารมณ์แห่งความร่วมมือ ความเข้าใจ และการแบ่งปัน" ทั้งสองฝ่ายตกลงที่จะประสานงานเพื่อยุติคดีนี้ เพื่อให้แน่ใจว่าทั้งสองฝ่ายจะได้รับผลประโยชน์ที่สมเหตุสมผลและเท่าเทียมกันภายในระยะเวลาที่สั้นที่สุด

นอกจากนี้ ธนาคารยังระบุด้วยว่า ธนาคารกำลังเร่งทบทวน ประเมิน และปรับปรุงนโยบาย ขั้นตอนปฏิบัติ และสัญญาต่างๆ รวมถึงวิธีการคำนวณดอกเบี้ยและค่าธรรมเนียมในการให้สินเชื่อและอนุมัติสินเชื่อผ่านบัตร ขณะเดียวกัน ธนาคารยังระบุด้วยว่า กำลังทบทวนกระบวนการดูแลลูกค้า เพื่อให้การสนับสนุนที่รวดเร็วและมั่นใจว่าทั้งธนาคารและลูกค้าจะได้รับสิทธิประโยชน์ที่สอดคล้องและเหมาะสม

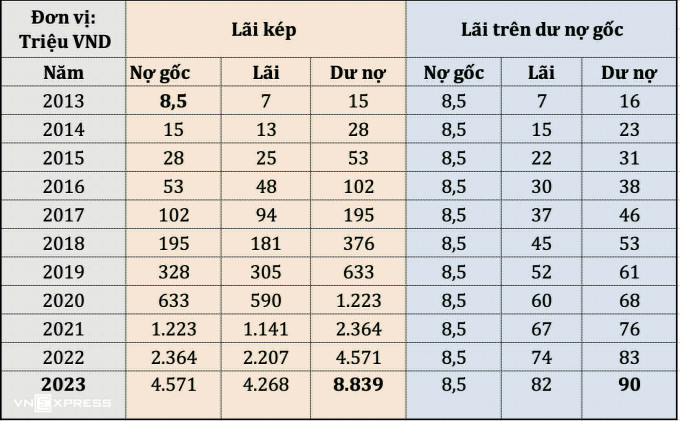

ตามรายงานของ VnExpress วิธีการคำนวณดอกเบี้ยทับดอกเบี้ยและค่าธรรมเนียมบัตรเครดิตจากเงินต้นคงเหลือ 8.5 ล้านบาทของ Eximbank ถือเป็น "เรื่องแปลกมาก" ตามความเห็นของวงการธนาคาร

ตามวิธีการคำนวณดอกเบี้ยจากเงินต้นของธนาคารอื่นๆ ในตลาด หนี้บัตรเครดิตจำนวน 8.5 ล้านดองตั้งแต่ปี 2556 หากคำนวณภายในปี 2566 จะเหลือเพียงไม่กี่สิบล้านดองไปจนถึงไม่ถึง 100 ล้านดอง อย่างไรก็ตาม วิธีการคำนวณดอกเบี้ยจากดอกเบี้ยของธนาคารเอ็กซิมแบงก์ทำให้หนี้นี้สูงถึง 8.8 พันล้านดอง ซึ่งเป็นตัวเลขที่ "มหาศาล" และผิดปกติ

นอกจากนี้ การปล่อยให้หนี้บัตรเครดิตค้างชำระนานถึง 11 ปี ยังทำให้ภาคธนาคารตั้งคำถามต่อกระบวนการของ Eximbank อีกด้วย นอกจากการส่งเอกสารแล้ว ธนาคารมักจะส่งข้อความและให้พนักงานโทรเตือนลูกค้าเกี่ยวกับหนี้อย่างต่อเนื่อง

กวินห์ ตรัง

ลิงค์ที่มา

![[ข่าวการเดินเรือ] กระทรวงการคลังมุ่งเป้าเครือข่ายที่หลากหลายเพื่ออำนวยความสะดวกการค้าน้ำมันของอิหร่าน](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/7/14/43150a0498234eeb8b127905d27f00b6)

การแสดงความคิดเห็น (0)